Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации

Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность

Сомнительные требования

Амортизационные отчисления по фиксированным активам в пределах установленных норм

Другие вычеты по фиксированным активам

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

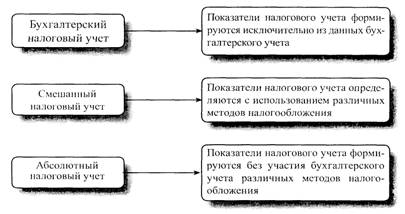

Механизм исчисления и сроки уплаты корпоративного подоходного налога

Особенности удержания налога у источника выплаты дохода

Отражение платежей по корпоративному налогу и налогу у источника выплаты дохода на счетах бухгалтерского учета

Навигация

Тыс.тенге - 300тыс.тенге = 700 тыс.тенге

Корпоративный подоходный налог

90152

знака

14

таблиц

0

изображений

1000 тыс.тенге - 300тыс.тенге = 700 тыс.тенге

Непокрытые доходом 1998 года 700тыс.тенге могут быть погашены за счет дохода до налогообложения в последующие 4 года, если эти годы предприятие будет иметь достаточно дохода

| ГОД

| ИТОГ ДЕЯТЕЛЬНОСТИ | ДОХОД (+) или УБЫТОК (-) | НАЛОГ |

| 1997 | - 1000 | - 1000 | - |

| 1998 | + 300 | 700 | - |

| 1999 | + 400 | - 300 | - |

Пример № 2.

Предприятием получен убыток по результатам 1996, 1997 годов

Доход получен по итогам деятельности в 1998 - 2003 годах

| ГОД | ИТОГ ДЕЯТЕЛЬНОСТИ | ДОХОД (+) или УБЫТОК (-) | НАЛОГ |

| 1996 | - 1000 | - 1000 | - |

| 1997 | - 450 | - 1000; - 450 | - |

| 1998 | + 350 | - 650; - 450 | - |

| 1999 | + 150 | - 500; - 450 | - |

| 2000 | + 170 | - 330; - 450 | - |

| 2001 | + 250 | - 80; - 450 | - |

| 2002 | + 600 | + 150 | 45 |

| 2003 | + 700 | + 700 | 210 |

Как видно из задачи, в 2001 году истекает срок погашения убытка образованного по итогам 1996 года (5 лет до 1.01.99г.). В связи с этим, несмотря на наличие дохода по итогам 2002 года в сумме 600 тыс.тенге, остаток убытка 1996 года ( -80 тыс.) не погашается, а погашается переносимый убыток 1997 года, по которому 5 лет еще не истекло.

Таким образом, для каждого вновь образованного убытка считается свой период погашения (3 года с 1.01.99 г.)

¨ Убытки, образующиеся в связи с деятельностью, осуществляемой по контрактам на недропользование, переносятся на срок до семи лет включительно.

Пример: Компания "ИКСАН" заключила контракт на разведку и добычу углеводородов. В ходе деятельности по данному контракту данное предприятие проводила работы по разведке в течение 4 лет, обнаружила на 5-ый год месторождение нефти, имеющее коммерческий интерес, и приступила к разработке данного месторождения и добыче нефти.

В данном случае, все затраты, понесенные компанией на геологическое изучение, разведку и подготовительные работы к добыче полезных ископаемых, выплату подписного бонуса и бонуса коммерческого обнаружения, должны капитализироваться в течение всех лет, предшествующих году, в котором начата добыча. По указанным затратам образующаяся сумма убытков начинает переноситься с года в котором начата добыча нефти, с 5-го года и убытки каждого года могут переноситься на семь лет.

Убытки, возникающие при реализации ценных, бумаг компенсируются за счет дохода от прироста стоимости, полученного при реализации других ценных бумаг.

Если данные убытки не могут быть компенсированы в периоде, в котором они имели место, то они должны переноситься вперед на срок до трех лет и компенсироваться за счет доходов от прироста стоимости, полученных при реализации других ценных бумаг.

Исключение составляют убытки от реализации акций и облигаций, находящихся в официальных списках "А" и "В" фондовой биржи, гос ценных бумаг и агентских облигаций.

Похожие работы

... не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО. 2 Учет расчетов с бюджетом по корпоративному подоходному налогу на предприятии 2.1 Расчет корпоративного подоходного налога на предприятии Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

0 комментариев