Навигация

2С о д е р ж а н и е

Введение ........................................ 3

I. Налогообложение - один из важнейших факторов

развития рыночной экономики ..................... 4

1.1. Сущность налога ......................... 4

1.1.1. Функции налогов ....................... 5

1.1.2. Виды налогов .......................... 6

1.2. Налоговая система России ................ 7

1.2.1. Основные принципы построения налоговой

системы в экономике с развитым рынком ........ 7

1.2.2. Сруктура действующей налоговой системы

Российской Федерации ......................... 9

1.2.3. Основные налоги собираемые

в России ..................................... 13

II. Противоречия действующей налоговой системы

России .......................................... 2 015

2.1. Основные группы проблем

правовой базы налоговой системы ............. 15

2.2. Взгляд российских ученых-экономистов

на проблемы реформы ......................... 18

2.3. Противоречия основных налогов

собираемых в Российской Федерации ........... 22

2.4. Нестабильность налоговой системы

России ...................................... 24

III. Пути реформирования налоговой системы

Российской Федерации ............................ 27

3.1. Пути реформирования

правовой базы налоговой системы ............ 27

3.2. Предложения российских экономистов .... 27

3.3. Налоги и инвестиции ................... 33

3.4. Теоретический и практический опыт в

- 2 -

налогообложении стран с развитым рынком .... 34

3.4.1. Теоретическое наследие .............. 34

3.4.2. Льготы .............................. 36

3.4.3. Налогообложение предприятий Сирии ... 37

3.4.4. Шведская модель налоговой системы ... 39

3.4.5. В итоге ............................. 41

Заключение ...................................... 43

Список используемой литературы .................. 45

.

- 3 -

Введение

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики. На данный момент существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт по налогообложению. Но в связи с тем, что налоговая система России создается практически заново, сегодня очень мало монографий отечественных авторов по налогообложению, в которых можно было бы найти грамотные, глубоко продуманные, просчитанные предложения по созданию именно российской налоговой системы, отвечающей нашим российским реалиям.

В данной работе предпринята попытка выделить основные противоречия действующей ныне в России налоговой системы. Также здесь приведены мнения некоторых российских учеых-экономистов относительно решения этих проблем и некоторый практический опыт в решении подобных проблем в странах с развитой рыночной экономикой.

.

2I. Налогообложение - один из важнейших факторов

развития рыночной экономики

21.1. 0 2Сущность налога

Прежде всего остановимся на вопросе о необходимости

налогов. Как известно, налоги появились с разделением об-

щества на классы и возникновением государства, как "взносы

граждан, необходимые для содержания ... публичной власти

... " (Маркс К., Энгельс Ф. Соч., 2-е изд., т.21, с.171). В

истории развития общества еще ни одно государство не смогло

обойтись без налогов, поскольку для выполнения своих функ-

ций по удовлетворению коллективных потребностей ему требу-

ется определенная сумма денежных средств, которые могут

быть собраны только посредством налогов. Исходя из этого

минимальный размер налогового бремени определяется суммой

расходов государства на исполнение минимума его функций:

управление, оборона, суд, охрана порядка,- чем больше функ-

ций возложено на государство, тем больше оно должно соби-

рать налогов.

Закон Российской Федерации "Об основах налоговой

системы в Российской Федерации" определяет общие принципы

построения налоговой системы в Российской Федерации, нало-

ги, сборы, пошлины и другие платежи, а также права, обязан-

ности и ответственность налогоплательщиков и налоговых ор-

ганов. В нем в частности говорится, что " 1под налогами, сбо-

1ром, пошлиной и другим платежом понимается обязательный

1взнос в бюджет соответствующего уровня или во внебюджетный

1фонд, осуществляемый плательщиками в порядке и на условиях,

1определяемыми законодательными актами. 0"

Таким образом, налоги выражают обязанность всех юриди-

ческих и физических лиц, получающих доходы, участвовать в

формировании государственных финансовых ресурсов. Поэтому

налоги выступают важнейшим звеном финансовой политики госу-

дарства в современных условиях.

Закон также определяет круг налогоплательщиков: "Пла-

тельщиками налогов являются юридические лица, другие кате-

гории плательщиков и физические лица, на которых в соот-

ветствии с законодательными актами возложена обязанность

уплачивать налоги."

В дополнение ко всему необходимо выделить объекты на-

логообложения, льготы по налогам согласно закона.

- 5 -

"Объектами налогообложения являются доходы (прибыль),

стоимость отдельных товаров, отдельные виды деятельности

налогоплательщика, операции с ценными бумагами, пользование

природными ресурсами, имущества юридических и физических

лиц, передача имущества, добавленная стоимость продукции,

работ и услуг и другие объекты, установленные законодатель-

ными актами."

"По налогам могут устанавливаться в порядке и на усло-

виях, законодательными актами, следующая льгота:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта

налога;

- освобождение от уплаты налога отдельных лиц или ка-

тегории плательщиков;

- понижение налоговых ставок;

- вычет из налогового оклада (налогового платежа за

расчетный период);

- целевые налоговые льготы, включая налоговые кредиты

(отсрочку взимания налогов);

- прочие налоговые льготы."

Для более детального рассмотрения проблем налоговой

системы России необходимо также рассмотреть понятие "нало-

говое бремя".

Налоговое бремя - это величина налоговой суммы, взима-

емой с налогоплательщика. Оно зависит прежде всего от раз-

меров прибыли налогоплательщика. В 80-х-90-х годах на Запа-

де в большинстве стран идет снижение ставок налогов. В ре-

зультате, если в целом по ОЭСР (Организации экономического

сотрудничества и развития) фирмы выплачивали в 1986 году в

счет налогов 46% своей прибыли, то в 1990 году - 36, а в

1993 году - 31%. В России сейчас налоговое бремя распреде-

лено крайне неравномерно. Основная масса его приходится на

юридические лица. Далее мы поговорим об этом конкретно.

21.1.1. Функции налогов

Социально-экономическая сущность, внутреннее содержа-

ние налогов проявляется через их функции.

Налоги выполняют три важнейшие функции.

1. Обеспечение финансирования государственных расходов

(фискальная функция);

2. Поддержание социального равновесия путем изменения

- 6 -

соотношения между доходами отдельных социальных групп с

целью сглаживания неравенства между ними (социальная функ-

ция);

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

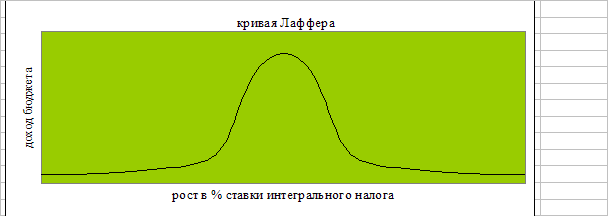

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев