Навигация

Предложения российских экономистов

86078

знаков

0

таблиц

0

изображений

23.2. Предложения российских экономистов

В каких же направлениях совершенствовать нынешнюю на-

логовую систему страны? В.Г. Пансков предлагает: "... самым

первым шагом в этом направлении должна стать 1дифференциация

1налоговых ставок 0(в первую очередь налога на прибыль) с

установлением минимально возможной ставки для приоритетных

отраслей экономики и максимальной - для предприятий торгов-

ли, снабжения и посреднических организаций." То есть в ко-

нечном счете значительно увеличить налоговое бремя на ко-

нечного потребителя. (РЭЖ, 1994, N 3, С. 20-21)

"Одновременно с этим, - продолжает В.Г. Пансков, -

законодательно установленную ставку налога на прибыль 1сле-

1довало бы увеличивать или уменьшать в зависимости от роста

1(снижения) объема производства в сопоставимых ценах 0. В

частности, целесообразно установить порядок, при котором за

- 28 -

каждый процент прироста (снижения) объма производства став-

ка налога соответственно снижается (повышается) на 0,5-0,7

пункта. На первом этапе этот порядок можно было бы устано-

вить для приоритетных отраслей народного хозяйства, расп-

ространив в дальнейшем и на остальные предприятия...

Переход к применению свободных (рыночных) цен и тари-

фов, складывающихся под влиянием спроса и предложения, в

условиях практически полного отсутствия конкуренции произ-

водителей товаров и услуг привел в ряде случаев к резкому

росту массы прибыли и соответственно рентабельности, не яв-

ляющемуся заслугой тех, кто ее имеет. Учитывая эти обстоя-

тельства на время переходного периода и стабилизации эконо-

мики следовало бы ввести налог на сверх прибыль в виде по-

вышенной ставки налога, применяемой в случаях, когда уро-

вень рентабельности превышает 50%. Нечто подобное уже пред-

лагалось, но ставки в 90% прибыли, полученной сверх стопро-

центного уровня рентабельности, слишком высоки. Целесооб-

разнее было бы ввести более мягкую прогрессию увеличения

налогооблагаемой ставки: 0,5 пункта за каждый пункт превы-

шения уровня рентабельности в 50%."

Кроме того В.Г. Пансков предлагает сократить количест-

во как потенциальных, так и реально уплачиваемых налогов. В

первую очередь это относится к местному налогообложению.

Пора пересмотреть систему местных и региональных налогов,

ликвидировать ее множественность, установить не более 4-5

видов налогов, в первую очередь имущественного характера.

"Реформирование действующей налоговой системы, - по

мнению В.Г. Панскова, - должно осуществляться (одновременно

с ее упрощением) в направлениях создания благоприятных на-

логовых условий для товаропроизводителей, стимулирования

вложения заработных средств в инвестиционные программы,

обеспечения льготного налогового режима для иностранных ка-

питалов, привлекаемых в целях решения приоритетных задач

развития российской экономики." Эти направления имеют не-

посредственное отношение практически ко всем федеральным и

региональным налогам. Среди них ключевое значение получают

налоги на прибыль и добавленную стоимость, которые в решаю-

щей мере определяют налоговое бремя на товаропроизводителей

и благодаря этому способны либо подавить производство, либо

стать мощным рычагом его стимулирования.

В итоге В.Г. Пансков заключает, что в условиях инфля-

ции стихийная корректировка законодательства и постоянное,

- 29 -

как правило, в конце года, изменение ставок налогов уже не

годятся: нужна принципиально новая система налогообложения.

"Применительно к доходам населения, - по мнению В.Г.

Панскова, - она призвана обеспечить стабильность классифи-

кации доходных групп и налоговых ставок как минимум на 3-5

лет - с тем, чтобы не пересматривать их ежегодно. Для это-

го, считаю, необходимо определять доходы, подлежащие нало-

гообложению не в абсолютном денежном выражении, а в коли-

честве минимумов оплаты труда ежемесячно нарастающим ито-

гом. ... величину ставок налогов как за нижний предел дохо-

дов каждой группы, так и доходы сверх него следует устанав-

ливать только в процентах. Такой подход четко выявит долю

налогоплательщика, вносимую в бюджет от абсолютной суммы

его дохода. В этом случае налогоплательщика будет меньше

беспокоить значительная разница между долей налога за ниж-

ний предел дохода и сверх него."

Кандидат экономических наук Беляков А.А. предлагает

еще один путь решения проблемы реформирования налоговой

системы: " 1Это путь увеличения производимой товарной массы 0.

И начинать надо не с "инфляции", а с самого производства.

Его увеличение сократит и рост цен (хотя бы потому, что до-

ходная часть госбюджета начнет относительно возрастать).

Только в случае подъема производительности труда налоги

смогут стать приемлемыми одновременно для производства и

финансовой стабилизации. При увеличении производства добав-

ленной стоимости в 2-3 раза ставку налога НДС без ущерба

для бюджета можно снизить до европейсткого уровня (10-12%).

С одновременным же ростом рентабельности производства и

массы прибыли средства из последней, идущие на инвестиции,

также возрастут до уровня, приемлемого для развития эконо-

мики, даже при сохранении текущих ставок налогообложения

этой прибыли."

Из-за острого дефицита оборотных средств и неплатежей

налоги и так фактически не платятся большей частью вполне

законопослушных предприятий. Общий недобор налогов за 10

месяцев 1994 года составил 35%.

"Уменьшения же ставки налогообложения такие предприя-

тия даже не заметят, - считает А.А. Беляков, - у них нет

средств и на зарплату, не говоря уж о налогах и инвестици-

ях."

Конечно предлагаются и радикальные пути реформирова-

ния. Популярность радикальных идей реформирования налогово-

- 30 -

го законодательства огромна. Их авторов не прельщает

перспектива серьезного анализа современного финансового по-

ложения страны, исследования проблем распределения налого-

вого бремени, тяжкой работы по исправлению ошибок и преодо-

лению трудностей. Куда эффектней требовать коренной замены

налогов, построения податной системы на невиданных принци-

пах. Неважно, что эти принципы икогда и нигде не использо-

вались, - зато можно прослыть крутым реформатором, задав

стране очередную перестроечную взбучку. Отменить налог на

прибыль и личный подоходный налог, убрать НДС и таможенные

пошлины, повысить ресурсные платежи, свести налоговую

систему к двум-трем налогам - таков круг требований налого-

вых новаторов. Хотя при этом никто не выдвигает идей сокра-

щения государственных расходов, т. е. снижения налогового

бремени.

Между тем существующие проекты изменения налогового

законодательства явно отражают две принципиально разные

концепции развития налоговой реформы: эволюционную и рево-

люционную. К последней относятся проекты Центрального эко-

номико-метематического института РАН (ЦЭМИ) и Ассоциации

"Налоги России" (АНР).

Что касается идей, заявленных ЦЭМИ, то они имеют весь-

ма отдаленное отношение к налогам. Упраздняя НДС и все дру-

гие налоги, а также начисления на заработную плату, проект

ставит во главу угла налог на прибыль со ставкой в 50-60%,

который далее трансформируется в "априорно задаваемые пла-

тежи", имеющие целью регулировать "уровень оставляемой при-

были". Эта система глобального управления прибылью оборачи-

вается абсолютным контролем за каждым предприятием.

В отличие от проекта ЦЭМИ, в котором едва ли не

единственным объектом обложения служит прибыль, проект на-

логового кодекса Ассоциации "Налоги России" являет собой

другую крайность, где нет места ни налогу на прибыль, ни

налогу с индивидуальных налогов. Эдесь в центр податной

системы ставится обложение средств, направляемых предприя-

тиями на потребление, по ставке в 70%. В начале 1993 года

проект АНР уже получил однозначно отрицательную оценку.

______________________________

Александр Анатольевич Беляков, кандидат экономических

наук, руководитель экономического управления Российского

союза промышленников и предпринимателей.

- 31 -

Но вместе с тем некоторые идеи, заложенные в кодексе

АНР, интересны и заслуживают рассмотрения:

- требование официального опубликования налоговых норм

и издание специального "Налогового вестника";

- подробная регламентация "сроков в налоговых отноше-

ниях";

- создание комиссий по налоговым спорам;

- образование Комитета по налоговой политике;

- уточнение места и порядка "прокурорского надзора в

налоговых отношениях".

Единственно приемлемым является эволюционный подход к

реформированию налоговой системы. При этом возможно принять

за базовый проект Основ налоговой системы, предложенный Со-

ветом Федерации. Он не только полнее других, но имеет еще и

то преимущество, что является общей частью самого удачного

проекта Налогового кодекса, подготовленного Центром по

иностранным инвестициям и приватизации.

В проекте Совета Федерации заложены многие принципи-

ально новые положения, которые уже востребованы жизнью:

формулировка таких понятий как товар, услуга, место реали-

зации, представительство налогоплательщика, классификация

налоговых нарушений и др.

"В последнее время часто звучат предложения, - расска-

зывает газета "Налоги" (1995, N 4, С. 5), - о переносе

центра тяжести в налогообложении с юридических лиц на физи-

ческие и о резком увеличении имущественного налога. Д.Г.

Черник (начальник Налоговой инспекции по г. Москве) катего-

рически против этих мер. Если повысить налог на имущество,

пострадает главным образом производитель. И в это время,

когда России необходимо остановить падение производства.

Увеличение подоходного налога - удар по всем гражданам на-

шей многострадальной Родины. Действительно, подоходный на-

лог - основной в во многих странах с развитой рыночной эко-

номикой (Великобритания, США, Германия, Австрия и т. д.).

Тем не менее нельзя забывать о том, что доходы наших граж-

дан смехотворно низки по сравнению с той же Великобритани-

ей. Даже высокооплачиваемый москвич получает 110-120 долла-

ров в месяц, а средний доход москвича, по расчетам инспек-

ции, в 1994 году составил 350 тыс. рублей в месяц."

В итоге напрашивается вывод: 1решить проблему налогов,

1как и более общие проблемы дефицита денежных и инвестицион-

1ных ресурсов, невозможно, коль, скоро все перенапряжено,

- 32 -

1развивается на грани срыва, а регуляторы производства не

1действуют. И напротив, создать нормальные финансовые усло-

1вия для деятельности товаропроизводителей можно только в

1гораздо более управляемой и регулируемой экономической мо-

1дели, с низкими инфляционными ожиданиями и эффективной

1системой государственного и частного инвестирования произ-

1водства.

"Ключевые направления такого подхода известны..., -

заявляет А.А. Беляков, - ... нужно отказаться от принципа

"рынок все сделает сам" и повышать с помощью государства

управляемость производства на уровне отдельных предприятий,

содействовать всестороннему развитию и расширению произ-

водства качественной товарной массы. А главное устранять не

пресловутый "дефицит бюджета", а подлинные факторы развития

отечественной инфляции."

Все сказанное эдесь, конечно, - лишь рамочное, но

вместе с тем непреложные условия качественного обновления

налоговой системы и вообще выхода из кризиса.

1РСПП (Российского союза промышленников и предпринима-

1телей) предлагает свою модель рациональной 0"нейтральной к

производству" 1налоговой системы 0. Приведем некоторые выдерж-

ки из их программы. (Данные взяты из РЭЖ,1994, N 11, С.

28-29).

При нормативном (как сегодня) исчислении материальных

затрат должно изыматься в бюджет не более 40% прибыли това-

ропроизводителей, идушей на текущее потребление, и не более

60% соответствующей прибыли кредитно-финансовых коммер-

ческих учреждений (сегодня эти цифры - примерно 80 и 70%).

Налог на добавленную стоимость как "всеохватный", сложный и

поэтому инфляционный, должен быть постепенно отменен; вво-

дить вместо него другой обременительный для потребителя

косвенный налог тоже нецелесообразно.

Общее количество федеральных и местных налогов должно

составлять не более 13-14. И, повторю еще раз, это число,

равно как и меру жесткости налогов, следует определить не

произвольно (скажем, "сбалансировать бюджет"), а внутренней

логикой, минимальными требованиями к любой рациональной на-

логовой системе.

Как видим предложений различного толка у нас хоть

"пруд пруди". Конечно они заслуживают пристального внима-

ния, но позволю себе напомнить мнение В.Г. Панскова: в

условиях инфляции стихийная корректировка законодательства

- 33 -

и постоянное, как правило, в конце года, изменение ставок

налогов уже не годятся: нужна принципиально новая система

налогообложения.

Анализ реформаторских идей в области налогов в основ-

ном показывает, что выдвигаемые предложения касаются в луч-

шем случае отдельных элементов налоговой системы (прежде

всего размеров ставок, предоставляемых льгот и привелегий;

объектов обложения; усиления или замены одних налогов на

другие). Предложений же о принципиально иной налоговой

системе, соответствующей нынешней фазе переходного к рыноч-

ным отношениям периода, практически нет. И это не случайно,

ибо оптимальную налоговую систему можно развернуть только

на серьезной теоретической основе.

23.3. 0 2Налоги и инвестиции

Нестабильность налоговой системы является существен-

ным, если не основным, экономическим фактором, сдерживающим

привлечение иностранного капитала в российскую экономику.

В условиях спада производства, продолжающейся инфляции

и ограниченности ресурсов исключительно важное значение

имеет принятие в налоговом законодательстве мер по стимули-

рованию инвестиционной деятельности.

Представляется необходимым 1предусмотреть в налоговом

1законодательстве положение о том, что установленные для

1иностранных инвесторов налоговые льготы и преимущества не

1могут ухудшаться в течение какого-либо определенного отрез-

1ка времени ( 0например, пяти лет).

Введение такой поправки явилось бы для иностранных ин-

весторов твердой гарантией стабильности налоговой системы

России. Вместе с тем было бы целесообразно предусмотреть

для предприятий с иностранными инвестициями некоторые до-

полнительные налоговые льготы и привелегии. В частности,

следовало бы восстановить двухгодичные (для Дальнего Восто-

ка - трехгодичные) "каникулы" по налогу на прибыль для за-

нятых в сфере материального производства предприятий с до-

лей иностранного участника не менее, чем в 30%. При этом

выручка от материального производства должна быть более 70%

от всей суммы выручки. В третий и четвертый год (в Дальне-

восточном экономическом районе - в четвертый-пятый) эти

предприятия должны были бы, согласно данному предложению,

уплачивать налог в размере соответственно 25 и 50% от

- 34 -

основной ставки, но при условии, что выручка от деятель-

ности в сфере материального производства превышает 80-90%.

23.4. 0 2Теоретический и практический опыт в

2налогообложении стран с развитым рынком

23.4.1. Теоретическое наследие

Не лишним будет повториться, что налоги, как известно

из зарубежного же опыта, являются одним из наиболее эффек-

тивных инструментов косвенного регулирования экономических

процессов.

В теории и практике налогового регулирования развитых

стран Запада налоговая политика в послевоенные годы строи-

лась в соответствии с кейнсианской концепцией функциональ-

ных финансов. Согласно этой концепции величина расходов и

норма налогообложения подчинены потребностям регулирования

совокупного общественного спроса, который должен удержи-

ваться на уровне, обеспечивающем полное использование тру-

довых ресурсов и капитала при сохранении стабильности цен

(при этом бюджетное равновесие приносится в жертву равно-

весию экономическому). Начиная же с 80-х годов, в связи со

снижением доли государственного сектора в экономике разви-

тых стран и уменьшением экономической доли государства

(сокращением его прямого вмешательства в экономику в основ-

ном через снижение государственных расходов) налоговая по-

литика наряду с выполнением регулирующих функций стала

средством обеспечения бездефицитности бюджета. В условиях

развитой экономики эта цель достигается посредством не уси-

ления налогового бремени, ложащегося на производителей и

физических лиц, а расширения налоговой базы и сокращения

государственных расходов на фоне широкомасштабного и целе-

направленного снижения налогов.

Если до недавнего времени считалось, что высокие уро-

вень налогов и степень прогрессивности налоговых шкал соот-

ветствуют, как правило высоким уровням развития экономики и

социальной защищенности населения, то сейчас общей тенден-

цией в области налогообложения в странах Запада является

снижение фактического налогового бремени на прибыль корпо-

раций и доходы физических лиц. Одновременно в ряде ведущих

стран (США, Японии, Англии и других) происходит расширение

базы налогообложения, уменьшаются количество и размеры на-

- 35 -

логовых льгот.

В существующих условиях нелепо говорить об "идентич-

ности уровней налогообложения в нашей экономике и на Запа-

де". Абсолютные размеры производимой прибыли и добавленной

стоимости там значительно выше, чем у нас. Поэтому и сте-

пень налогового пресса там фактически в несколько раз мень-

ше, несмотря на одинаковость отдельных налоговых ставок.

Роль отдельных налогов в формировании бюджета в разви-

тых странах с рыночной экономикой обычно такова (%):

Налоги на личные доходы .................. 40

Налоги на прибыль корпораций ............. 10

Социальные взносы ........................ 30

Налог на добавленную стоимость ........... 10

Таможенные пошлины ....................... 5

Прочие налоги и налоговые поступления .... 5

Таким образом можно заключить, что на Западе основным

источником формирования бюджета служит налогообложение фи-

зических лиц и налоговое бремя в большей степени лежит на

гражданах, тем самым стимулируя производство.

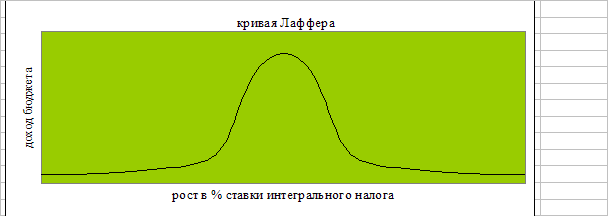

Американские эксперты во главе с профессором Лаффером

теоретически доказали, что при ставке подоходного налога

более 50% резко снижается деловая активность фирм и населе-

ния в целом (График 1).

График 1

Совокупный¦

налогооб- ¦- - - - -

лагаемый ¦

доход ¦

¦

¦

¦

+----+----+----+----+------

25 50 75 Ставка налога (%)

Но невозможно теоретически расчитать идеальную шкалу

налогообложения. Она должна быть откорректирована на прак-

тике. Немаловажное значение имеют национальные, психологи-

ческие, культурные факторы. Американцы, например, считают,

что при такой шкале налогобложения, которая существует в

Швеции - 75%, в США никто не стал бы вкладывать капитал в

производство. Так, рост производственной активности в США

после налоговой реформы 1986 года в значительной степени

был связан со снижением предельных ставок налогообложе-

- 36 -

ния.

Таким образом, кривая Лаффера, скорректированная в

соответствии с реальностью приобретает следующий вид:

График 2

Совокупный¦

налогооб- ¦- - - - - - -

лагаемый ¦

доход ¦

¦

¦

¦

+----+----+----+----+------

25 50 75 100 Ставка налога (%)

Профессор Михаил Семенович Бернштам (США) предлагает

некоторые практические наработки относительно импортного

тарифа, которые вполне можно использовать и у нас. Импорт-

ный тариф, как считает профессор, способен выполнить по

меньшей мере три выжных задачи переходного времени. (РЭЖ,

1993, N12, С. 31)

Во-первых, это мощный источник налоговых поступлений в

бюджет. Причем поскольку тариф выборочен, его можно исполь-

зовать прежде всего применительно к товарам не первой необ-

ходимости, предметам роскоши и т. п. В этом случае речь

идет о высокопрогрессивном налоге, помогающем бедным соци-

альным слоям за счет богатых.

Во-вторых, импортный тариф защищает от конкуренции пе-

рестраивающуюся внутреннюю промышленность. Рональд И. Мак-

киннонразработал подробную модель каскадного, убывающего по

годам, импортного тарифа.

В-третьих, (и это особенно важно для нынешней

российской российской ситуации), импортный тариф на товары

не первой необходимостипозволит сократить импортный и ва-

лютный спрос (это товары высокоэластичного спроса). Госу-

дарство же сможет быстро сосредоточить высвободившуюся ва-

люту и поднять обменный курс рубля."

23.4.2. 0 2Льготы

Система налоговых льгот для капиталовложений в разви-

тие производства в Великобритании. В соответствии с законо-

- 37 -

дательством для определения облагаемого налогом дохода кор-

пораций из валового дохода компании вычитаются все разре-

шенные законодательством расходы, произведенные в отчетном

налоговом году. В частности, полному вычету из валового до-

хода компании подлежат все расходы на научные исследования.

Вычитаются и амортизационные отчисления на машины и обору-

дование, промышленные и сельскохозяйственные постройки и т.

д. Для списания машин и оборудования используется ставка

25% от остаточной стоимости, а это означает, что 30% стои-

мости машин и оборудования, купленных после 1986 года, бу-

дет списано за 8 лет.

В последние годы во многих странах Запады распростра-

нение получили налоговые льготы, стимулирующие частные ин-

вестиции в акции, с тем, что увеличить приток капиталов для

производственного накопления. Налоговые скидки, многие из

которых были введены в середине 80-х годов, предоставляются

по ряду определенных видов инвестиций.

Так, в Бельгии в 1982 года суммы, истраченые на покуп-

ку акций бельгийских компаний или сертификатов оговоренных

больгийских "взаимносберегательных" фондов разрешено (до

определенного предела) вычитать из облагаемой суммы дохо-

дов, а с 1984 года эта льгота распространена и на другие

инструменты "венчурного" финансирования, т. е. способствую-

щие становлению и развитию в стране венчурных компаний.

Во Франции с 1978 года действует налоговая скидка с

дохода в сумме чистых покупок акций, котирующихся на фондо-

вой бирже (установлен потолок льготы).

В Ирландии в 1984 году введены льготы по инвестициям в

венчурные компании.

В Испании с 1979 года предоставляется налоговый кредит

в отношении покупок ценных бумаг и инвестиций в деловые

сферы.

Так обстоит дело с налогообложением инвестиций в про-

мышленность.

23.4.3. 0 2Обложение 0 2предприятий Сирии

Налогообложение предприятий в Сирии. В настоящее время

предприятия Сирии уплачивают пять налогов: налог на при-

быль, налог на земельные участки, налог на ренту от недви-

жимости, налог на доходы от оборотного капитала, акцизы.

Среди налогов, уплачиваемых сирийскими предприятиями,

- 38 -

наибольший удельный вес занимают два: налог на прибыль и

налог на ренту от недвижимости. Эти налоги активно влияют

на финансовое состояние предпритий, на их производственные

интересы.

Налог на прибыль уплачивают не только предприятия и

организации, являющиеся юридическими лицами, их дочерние

предприятия, филиалы, но и лица, занимающиеся предпринима-

тельской деятельностью (юристы, врачи, кузнецы, парикмахеры

и другие).

Система ставок налога на прибыль имеет сложную струк-

туру: включает как единые, так и прогрессивные ставки. Про-

исходит это потому, что налогом на прибыль в Сирии облага-

ется как прибыль юридических лиц, так и предпринимателей.

Например, промышленные акционерные компании и промышленные

компании с ограниченной ответстсвенностью платят налог

соответственно по ставке 32% и 42%; остальные плательщики

облагаются на основе прогрессивной шкалы ставок. Она выгля-

дит следующим образом:

---------T----------------------------------T-----------¬

¦ Группа ¦ Размер облагаемой прибыли, сир.ф.¦ Ставка, % ¦

+--------+----------------------------------+-----------+

¦ 1 ¦ До 20000 ¦ 10 ¦

¦ 2 ¦ 20001-50000 ¦ 14 ¦

¦ 3 ¦ 50001-100000 ¦ 18 ¦

¦ 4 ¦ 100001-120000 ¦ 22 ¦

¦ 5 ¦ 120001-400000 ¦ 26 ¦

¦ 6 ¦ 400001-600000 ¦ 30 ¦

¦ 7 ¦ 600001-800000 ¦ 35 ¦

¦ 8 ¦ 800000-1000000 ¦ 40 ¦

¦ 9 ¦ свыше 1000000 ¦ 45 ¦

L--------+----------------------------------+------------

В большинстве стран с рыночной системой хозяйствования

(в том числе и в Сирии) предприятия уплачивают налог на

прибыль один раз в год, исходя из фактических результатов

на основе декларации, представляемой в налоговое ведомство.

Налог на ренту от недвижимости был введен в 1963 году.

Объектом обложения этого налога это рента получаемая, от

основных фондов, используемыми предприятиями. Ставки налога

дифференцированы в зависимоти от суммы получаемой ренты,

причем применяются две шкалы ставок: для предприятий, сдаю-

- 39 -

щих и не сдающих недвижимость в аренду.

Плательщиками налога на ренту от недвижимости являются

все предприятия за исключением: общественного имущества,

недвижимоти государства, учреждений, муниципалитетов, кото-

рые не приносят ренты; недвижимость, предназначенная для

хранения сельскохозяйственной продукции, помещения для ско-

та, жилье сельскохозяйственных рабочих; недвижимость, при-

надлежащая учебным заведениям; сроком на 6 лет новые машины

и оборудование, купленные промышленными предприятиями.

В связи со снижением в России инвестиций в основной

капитал можно было бы рекомендовать обратить внимание на

последнюю льготу. Она способстует повышеню заинтересован-

ности предпринимателей в обновлении и расширении основных

фондов.

Таким образом, в Сирии действует прогрессивная шкала

налогообложения.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев