Навигация

Взгляд российских ученых-экономистов

86078

знаков

0

таблиц

0

изображений

22.2. Взгляд российских ученых-экономистов

2на проблемы реформы

Наша налоговая система сейчас представляет собой, по

мнению В.Г. Панскова, "своеобразный симбиоз чужих налоговых

систем, лишенный увязки с реальными условиями, сложившимися

- 19 -

в экономике." Сделав упор на чисто внешнем сходстве

российской и западных налоговых систем (что само по себе не

так уж и страшно), наши "прорабы" перестойки напрочь отб-

росили заботу о товаропроизводителе, платящем налоги, хуже

того, поставили его на грань, а подчас и за грань выживания

за счет доходов хозяйственной деятельности.

В результате: падение производства, продолжающееся уже

четвертый год, полное отсутствие интереса у предпринимате-

лей не только к расширению производства, но и вообще к то-

му, чтобы им заниматься. Происходит в совершенно неоправ-

данных масштабах перелив капитала в сферу торговли и

посредничества. Небывалых размеров достигло укрывательство

от уплаты налогов." Экспертные оценки показывают, что только

по операциям, отражаемым в бухгалтерском учете, от налого-

обложения уходит не менее 10-15% всех охватываемых им

средств. Если же учесть ведущиеся с огромным размахом

расчеты за наличные деньги, неотражаемые никакими бухгал-

терскими документами, можно с достаточными основаниями ска-

зать, что от уплаты сегодня скрывается от 30 до 40% всех

налогов, если не больше.

Таким образом, ясно: 1необходимы серьезные изменения в

1налоговой политике государства 0, способные сделать налоговую

систему эффективно выполняющей свои функции.

"Жизнь показала, - продолжает В.Г. Пансков, - несосто-

ятельность сделанного упора на чисто фискальную функцию на-

логовой системы: обирая налогоплательщика, налоги душат

его, сужая тем самым налогооблагаемую базу и уменьшая нало-

говую массу. Нужны прежде всего экстренные меры по ликвида-

ции сложившившегося акцента на чисто фискальную функцию на-

логов. Требуются изменения, которые стимулировали бы това-

ропроизводителя, заинтересовывали его и побуждали расширять

производство, инвестировать. А для этого наобходимо, с од-

ной стороны, ослабить налоговый пресс, с другой, - устано-

вить дополнительные льготы для тех, кто станет вкладывать

средства в производство."

С начала 1994 года в налоговую систему были внесены

очередные изменения и дополнения. Мы не будем останавли-

_______________________________

1Владимир Георгиевич Пансков 0, доктор экономических на-

ук, профессор Российской экономической академии им. Г.В.

Плеханова, экономический советник Госналогслужбы РФ.

- 20 -

ваться на них подробно, но если оценивать эти поправки в

целом, необходимо прежде всего подчеркнуть, что они не зат-

рагивают принципиальные основы действующей налоговой систе-

мы. "Таким образом можно с полной уверенностью предполо-

жить, - считает В.Г. Пансков, - что стратегическая цель

вносимых изменений все та же - поправить дела в резко

расшатанных финансах страны, пополнить государственную каз-

ну. Достижение этой цели обеспечивается двумя направлениями

развития налоговой системы. Во-первых, предоставлением до-

полнительных льгот предприятиям и банкам для того, чтобы

стимулировать инвестиции в экономику страны и через это -

увеличить объемы производства, поднять прибыль и рентабель-

ность, благодаря чему пополнить доходы бюджета. Второй путь

- прямое усиление налогового пресса на предприятия и предп-

ринимателей."

Прогнозы по поводу новых дополнительных льгот, введен-

ных в начале 1994 года полностью оправдались. Действительно

они, несмотря на моногочисленность, не сыграли серьезной

роли в расширении производства и развитии предпринима-

тельства в этой сфере, т. к. они по существу лежали в русле

совершенствования действующих льгот, не затрагивая и не об-

легчая налоговое бремя, которое несут сегодня российские

предприниматели.

"Привлекают внимание, - продолжает В.Г. Пансков, - два

элемента поправок, весьма серьезно утяжеляющих налоговый

пресс на предприятия. 2" 0 С 1994 года увеличены ставки налога

на прибыль как минимум на три (а максимально - на шесть)

пункта; был введен специальный налог на для финансовой под-

держки важнейших отраслей экономики, а также транспортный

налог. В итоге - дополнительное изъятие у товаропроизводи-

теля около 4-5% вновь созданной стоимости, приводящее к то-

му, что у налогоплательщиков с 1994 года должно уходить на

уплату налогов свыше 55% доходов. И это только в федераль-

ный бюджет!

Что касается фукций, возложенных на российскую налого-

вую систему, то В.Г. Пансков охарактеризовал их выполнение

так: "Двухлетний период функционирования в условиях станов-

ления в России рыночных отношений достаточен для того, что-

бы с высокой степенью точности проанализировать эффектив-

ность выполнения возложенных на введенную в 1990-1991 годах

налоговую систему функций (фискальной, стимулирующей и

распределительной), и на этой основе сделать предположения

- 21 -

о перспективах ее развития и целесообразности реформирова-

ния.

Касаясь чисто фискальной функции налоговой системы

России, можно сказать вполне определенно: не смотря на

сильный налоговый пресс, вызванный как множественностью на-

логов (количество их видов более 40), так и высокими став-

ками основных из них, эта система не обеспечивает в полной

мере потребности в средствах на финансирование даже перво-

очередных расходов государства. Дефицит федерального бюдже-

та, доходы которого формируются в подавляющей их доле имен-

но за счет налогов, достиг критических размеров 2. 0Практико-

валось прекращение выплат из бюджета значительной части

средств предприятиям сельского хозяйства, оплаты продукции,

произведенной оборонным комплексом по госзаказу, а также

предусмотренных дотаций предприятиям добывающих отраслей.

Все это не только искажает действительную картину весьма

критического состояния финансов в нашей стране, но и отяго-

щает это состояние на ближайшее будущее: предприятия и от-

расли, не имея возможности получить заработанные ими день-

ги, вынуждены свертывать производство. И даже в этих усло-

виях реальный дефицит бюджета за 1993 год оценивается

экспертами в 22-24 трлн. рублей, или в 15% от ВВП (Ком-

мерсант. - 1994. - N 1. - С. 25.). Не хватает средств не

только для финансирования первоочередных программ, связан-

ных прежде всего со структурной перестройкой экономики и

конверсией военной промышленности, но даже для социальной

зашиты населения, значение которой резко усиливается в

условиях перехода к рынку...

Пожалуй, из отправных положений, принятых авторами

проведенной налоговой реформы, подтвердилось на деле лишь

одно: главенствующая роль косвенных налогов в изъятии денег

налогоплательщиков. Основным же постулатом был расчет на

финансовую стабилизацию в народном хозяйстве. В общем-то,

это, разумеется, правильно, - но только для нормально функ-

ционирующей экономики. В общем верно и то, что укрепляя де-

нежную единицу посредством жесткой финансовой политики, в

принципе можно добиться стабилизации экономики... В России

в целом правильные меры по сокращению бюджетного дефицита,

принятые авторами реформы, не дают и не могут дать жела-

тельного результата из-за непрекращающегося падения произ-

водства, чрезмерной монополизации отраслей народного хо-

зяйства, перехода инфляции из ползучей в галопирующую, не-

- 22 -

развитости рыночных структур и многих других факторов...

Пытаясь в этих условиях закрыть финансовую бреш в бюд-

жете, МинФин РФ решил проводить жесткую налоговую политику,

что выразилось в резком повышении налоговых ставок, усиле-

нии налогового бремени на товаропроизводителей. Стремясь не

уступать от этой политики, МинФин на первых порах получил

существенную добавку в доходах казны. Но в дальнейшем он

стал терять финансовые ресурсы из-за падения производства,

во многом обусловливаемого именно жестким налоговым

прессингом. Сужалась налогооблагаемая база, назревала необ-

ходимость затрат из бюджета для поддержания хотя бы мини-

мального жизненого уровня населения."

Итак, налоговая система оказалась не в состоянии

обеспечивать потребность государства в самом необходимом

уровне доходов. Не выполняет она и другую свою важнейшую

функцию - стимулирование производства и товаропроизводите-

лей. Практика свидетельствует, что изъятие у налогоплатель-

щика до 30% его дохода - тот рубеж, за которым начинается

процесс сокращения сбережений, т. е. инвестиций в экономи-

ку. Если же налоги лишают предприятия и население 40-50% и

даже еще большей части доходов, это ведет к практической

ликвидации стимулов для предпринимательской инициативы и

расширения производства. Понятно, что в результате такой

ситуации - уменьшение прибыли, соответственно налоговых

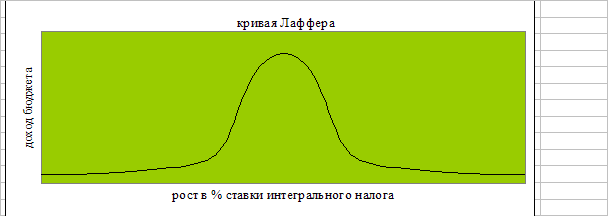

поступлений в бюджет. Таким образом можно сделать вывод:

2чем выше предельные ставки налогов, тем сильнее стремление

2налогоплательщика уклониться от них.

22.3. 0 2Противоречия основных налогов, собираемых

2в Российской Федерации

Необходимо также, считаю, рассмотреть действие основ-

ных налогов нашей нынешней налоговой системы, в частности

налога на добавленную стоимость (на него больше всего жалу-

ются).

НДС должен быть подвергнут серьезному анализу. В усло-

виях динамичных инфляционных процессов и огромной его став-

ки этот налог стал сегодня одним из решающих факторов сдер-

живания развития производства в связи с нарушением расчетов

в народном хозяйстве. Ведь он увеличивает почти на четверть

и так уже выросшие многократно цены. Его роль проявляется в

том, что в течение трех лет проведения реформ реализуется

- 23 -

только 65-70% произведенной продукции, а также катастрофи-

ческих размеров достигла взаимная задолженность предприятий

и организаций. Так как этот налог несомненно очень перспек-

тивен в рыночной экономике, то согласиться с предложениями

о его ликвидации нельзя. Нужно отрабатывать его механизм,

имея ввиду существенное снижение ставки. Снижение ставки

НДС, в свою очередь, нацелено на увеличение объемов произ-

водства, работ и услуг, что, как показывают расчеты, может

значительно расширить ограниченные возможности бюджета.

Кроме того, этого же можно было бы добиться при 1оправданном

увеличении ставок налога на имушество предприятий.

Налог на добавленную стоимость дополняется акцизами на

отдельные виды продукции. Это сранительно новая для нас, но

общепринятая в мировой практике форма изъятия сверхприбыли,

получаемой от производства товаров со значительной разницей

между ценой, определяемой потребительной стоимостью, и фак-

тической себестоимостью. Рыночная экономика неизбежно по-

рождает необходимость в акцизах.

Косвенные налоги на потребление действуют практически

во всех странах с развитой рыночной структурой. Обычно они

выступают в двух основных формах: налог на добавленную сто-

имость или налог с продаж. Поэтому имеет смысл сравнить

ставки на целевое назначение этого налога в различных стра-

нах. В США одним из главных доходных источников бюджетов

штатов является налог с продаж. Отчисления от него направ-

ляются и в муниципальные бюджеты. Ставка колеблется от 3%

до 8,25%. В Японии налог с продаж взимается по ставке 3%, в

Канаде - 7,5%. В европейских странах косвенные налоги на

потребление обычно выше. Так, в Германии налог с продаж

составляет 14%, а по основным продовольственным товарам -

7%. В Финляндии уплачивается налог на добавленную стоимость

в размере 19,5%.

Сравнение позволяет сделать вывод о более фискальной,

нежели стимулирующей роли налога на добавленную стоимость в

нашей стране (его ставка на сегодняшний день от 10% до

20%), о вынужденных мерах уменьшить бюджетный дефицит даже

ценой возможного сужения налоговой базы. Рассматривая

перспективы развития, следует сделать вывод о возможности

снижения налоговой ставки и расширении льгот.

.

- 24 -

22.4. 0 2Нестабильность налоговой системы России

В настоящее время налогоплательщики сетуют, и вполне

обоснованно, на нестабильность российских налогов, постоян-

ную смену их видов, ставок, порядка уплаты, налоговых льгот

и т. д., что объективно порождает значительные трудности в

организации производства и предпринимательства, в анализе и

прогнозировании финансовой ситуации, определение перспек-

тив, исчислении бюджетных платежей. Дело в том, что начало

90-х годов является периодом возрождения и становления на-

логовой системы России.

Система налогов, введенная в 1990-1991 годах, была

весьма слабо адаптирована к рыночным отношениям, не учиты-

вала новых явлений и тенденций, практически она устарела

уже к моменту начала своего функционирования. Дело в том,

что в условиях перехода к рынку применялись старые понятия

о налогах.

Вносимые в курс экономической реформы уточнения и до-

полнения неизбежно отражаются на необходимости корректиро-

вания отдельных элементов системы налогообложения. Этого

требуют и продолжающиеся в экономике страны процессы инфля-

ции, роста бюджетного дефицита, падения уровня производства

в промышленности и сельском хозяйстве. Меняются ставки на-

логов, объекты налогообложения, отменяются одни льготы и

вводятся новые, уточняются источники уплаты налогов. Много-

численные изменения и дополнения вносятся в инструктивный и

методический материал по налогам.

В декабре 1993 года президентским указом было отменено

положение о норме, в соответствии с которой региональные и

местные органы власти в праве вводить или не вводить лишь

те налоги, которые оговорены законом "Об основах налоговой

системы в Российской федерации". В результате, как грибы

после дождя, стали появляться такие экзотические налоги как

налог на падение объемов производства или на инвестиции за

пределами региона, за прогон скота или на содержание фут-

больной команды. Тревожно, что на основании указа внутри

России возникли своеобразные таможенные барьеры в виде сбо-

ров за въезд или за ввоз товаров на территорию области или

республики, а также за вывоз товаров за пределы региона.

Большую опасность стали представлять и налоги, "экспортиру-

емые" одним регионом в другие. Например, Тува ввела

- 25 -

собственные акцизы на отдельные виды продовольствия и мине-

рального сырья. Поскольку эти акцизы включаются в цену про-

дукции, а продукция реализуется за пределами республики,

налог фактически взимается с "чужих" налогоплательщиков, а

поступает в собственный бюджет. Подобные примеры можно про-

должить. Налоговая система России стала напоминать лоскут-

ное одеяло, число лоскутов в котором стремительно увеличи-

вается. Это не только не стабилизирует налоговую систему,

но и приводит в отчаяние те крупные предприятия, которые

осуществляют свою деятельность в разных регионах страны или

принимают решения об инвестициях в российскую экономику.

Представляется важным сопоставить новую налоговую

систему России с налогами, действующими в разных зарубежных

странах, ибо переход к рыночной экономике немыслим без

использования опыта западных государств наряду со всем луч-

шим, что имелось в СССР.

По оценкам зарубежных экспертов, западные предпринима-

тели ухитряются скрыть от налогообложения от 10 до 30% сво-

их доходов. По мнению специалистов Государственной налого-

вой службы России, у нас эта цифра может быть и больше. Это

в свою очередь создает огромные трудности в пополнении бюд-

жета.

Сегодня в стране ставки налогов устанавливаются без

достаточного экономического анализа их воздействия на про-

изводство, на стимулирование инвестиций и т. д. Между тем

при установлении ставок налогов необходимо учитывать их

влияние не только на это, но и на ликвидацию условий,

способствующих вполне легальному уходу налогоплательщика от

уплаты налогов. Аксиомой является тот факт, что последствия

уклонения от налогов меньше, если различные виды доходов

облагаются по одинаковым ставкам. В противном же случае

наблюдается тенденция к перераспределению доходов в пользу

тех, которые облагаются налогом по наименьшей ставке.

Действующая нынче в стране налоговая система со слабо

проработанными теоретически и экономически ставками налогов

вынуждает вводить новые (и подчас совсем не рыночные) виды

изъятий, способные, по мнению властей, нивелировать негати-

вы, связанные с произвольностью ставок налогов на отдельные

доходы. Поэтому сейчас из-за более низкой ставки выгоднее

направлять средства на оплату труда, нежели платить налог с

прибыли. Завтра это может привести к тому, что все доходы

уйдут в личное потребление. Поэтому важно, чтобы доходы об-

- 26 -

лагались по одинаковым средним ставкам, чтобы при прочих

равных условиях у предпринимателя не было мотива перерасп-

ределять доходы в целях "легального" снижения размера упла-

чиваемого налога.

Как видим нестабильность наших налогов, постоянный

пересмотр ставок, количества налогов, льгот и т. д. несом-

ненно играет отрицательную роль, особенно в период перехода

российской экономики к рыночным отношениям, а также пре-

пятствует инвестициям как отечественным, так и иностранным.

.

- 27 -

2III. Пути реформирования налоговой системы

Российской Федерации

23.1. 0 2Пути реформирования правовой базы

Во-первых, что касается понятийного аппарата, то не

претендуя на полноту определения, попробуем выделить неко-

торые признаки упомянутых выше понятий.

Обычно указывают, что налоги и сборы - это обязятель-

ные платежи в бюджет, установленные государством в лице за-

конодательных органов. Общим признаком для налога и сбора

можно считать и безэквивалентность платежа, понимаемую как

отсутствие встречного равновеликого этому платежу блага.

Перечисленные признаки, верные по сути, все же не позволяют

разграничить понятия "налог" и "сбор" от других обязатель-

ных платежей. Как представляется, достич цели можно, если

отразить в определении экономическую сущность этих плате-

жей, необходимость налогообожения как института, призванно-

го экономически обеспечить деятельность, функционирование

государства.

Итак, все же отличительной чертой сбора следует счи-

тать его связь с совершением определенных юридически значи-

мых действий государственными органами или органами самоуп-

равления в пользу (в интересах) граждан и организаций. При

взимании налогов такая связь отсутствует.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев