Навигация

22.1. Основные группы проблем

2правовой базы налоговой системы

Сегодня по сути у нас сложилась едва ли не тупиковая

ситуация. С одной стороны, мало кто знает, как правильно

платить налоги. С другой - мало кто понимает, как эти нало-

ги взимать. Усилия Государственной налоговой службы по раз-

витию налогового законодательства и по его пропаганде среди

налоговых инспекторов и налогоплательщиков, видимо, можно

признать героическими. Между тем, налоговый механизм весьма

- 16 -

непрост, даже если отвлечся от специфических особенностей

переживаемых нашей страной реформ. Об этом свидетельствует

и мировой опыт.

1Первая группа проблем - это совершенствование понятий-

1ного аппарата. 0Известно, насколько некорректны определения

понятий, данные в действующем Законе "Об основах налоговой

системы Российской Федерации". В статье 2 этого закона та-

ким разным понятиям как налог, сбор, пошлина, другой платеж

(какой платеж?) дается одно общее определение, что противо-

речит правилам элементарной логики. Определение понятия

"плательщик налога" неполно и сделано по принципу "круга"

("плательщики налога ... есть другие категории плательщи-

ков"), а определение объекта налогообложения дано путем пе-

речисления возможных объектов без выделения общих призна-

ков, присущих этому явлению. Следует подчеркнуть, что в не-

обходимости определения этих понятий, нет никакой схоласти-

ки, она диктуется сугубо практическими целями.

Определить понятия "налог" и "сбор", адекватно отразив

в определении их существенные признаки, - значит выявить

категории обязательных платежей, входящих в налоговую

систему, уяснить компетенцию государственных органов и ор-

ганов местного самоуправления в области установления и взи-

мания такого рода платежей, отграничить налоги и сборы от

других обязательных взносов в доход государства, например

некоторых видов имущественных санкций.

1Вторая группа проблем - это проблема разграничения

1компетенции властных структур различного уровня в области

1налогообложения и сборов 0. Основы такого разграничения изло-

жены в конституционных положениях. Ясно, что налоги должны

подразделяться на три вида: федеральные, региональные и

местные. Но какие налоги относятся к каждому из видов

Конституция не определяет. Положения в Конституции одноз-

начно указывают, что: 1) перечень федеральных налогов и

сборов есть прерогатива законодательного органа Российсуой

Федерации; 2) федеральные налоги должны взиматься в феде-

ральный бюджет.

И так, во-первых, можно допустить, что установление

всех остальных налогов и сборов (региональных и местных) к

ведению Российской Федерации не относятся ни в коей мере.

Однако негативные последствия подобного подхода очевидны.

Нельзя в одной стране иметь множество налоговых систем.

Это, конечно же, не означает, что в системе налогов, взима-

- 17 -

емых в регионах, не может быть никаких различий. Но эти

различия должны базироваться на неких общих исходных поло-

жениях, установленных федеральным законом.

Во-вторых, если правительство определяет налогооблага-

емую базу по налогу на прибыль банков и страховых организа-

ций, т. е. по существу определяет размер налога, то этим

нарушается один из основных принципов налогового права:

установление налогов суть прерогатива законодательного ор-

гана. И уже совершенно недопустимым является положение,

когда противоречия, пробелы и неточности в налоговом зако-

нодательстве "устраняются" разъяснениями Госналогслужбы и

Минфина России. Налицо подмена закона правовыми суррогата-

ми, ведущая к беззаконию, нестабильности, необозримости и

размытости информативно-правовой базы налогообложения. Это

явление, к сожалению, неотъемлемая часть экономической жиз-

ни нашей страны сегодня.

Вместе с тем следует отдавать себе отчет в том, что

необходимость издания авторитетных правоприменительных ак-

тов по налогам существует. Она объективно обусловелена тем,

что налогообложение в России еще находится в стадии станов-

ления, а сами налоговые законы носят рамочный характер,

подчас представляют собой каркас дома с возведенными стена-

ми, но без отделочных работ и установки оборудования.

Подведем итог: никакой другой государственный орган не

обладает такой подробной информацией о недостатках налого-

вого законодательства, его спорных положениях и неясностях,

как налоговая служба. Поэтому ни она, ни Минфин, ни Тамо-

женный комитет не могут быть отстранены от участия в разра-

ботке и издании правоприменительных актов по налогам.

1Третья группа проблем, которые необходимо разрешить

1при разработке проектов новых налоговых законов, касается

1взаимоотношений налоговых органов с налогоплательщиками.

Налоговые органы - это властные органы. Их властные полно-

мочия должны осуществляться в рамках строгих правовых про-

цедур, детально регламентированных. Отсутствие таких проце-

дур - один из самых крупных недостатков налогового законо-

дательства, которое в этом отношении чревато откровенным

произволом. Наблюдается явная несбалансированность между

властными полномочиями налоговых органов и правами налогоп-

лательщиков. Да, можно обратиться в суд, но ведь и наша су-

дебная система далека от совершенства, особенно по своим

материально-техническим возможностям.

- 18 -

Необходимо, чтобы права и обязанности обеих сторон на-

логовых правоотношений были не просто продекларированы, а

имели четкие механизмы их реализации и были снабжены указа-

ниями на правовые последствия их нарушения и неисполнения.

Например, если на налоговый или другой государственный ор-

ган возлагается обязанность информировать налогоплательщика

об изменениях в налоговом законодательстве или о тех нало-

гах, которые он должен уплачивать, то необходимо указать,

какие последствия наступят, если налогоплательщик непра-

вильно подсчитает налоговые суммы или не уплатит вовремя

тот или иной налог по вине налогового органа.

Одной из самых сложных и слаборазработанных считается

система ответственности налогоплательщика за налоговые пра-

вонарушения. Неопределенность составов, отсутствие диффе-

ренциации санкций в зависимости от субъективной стороны

правонарушений, полное игнорирование принципа вины в систе-

ме налоговой ответственности, дичайшая жесткость налоговых

санкций, отсутствие законодательных процедур их применения

- все это от начала до конца требует пересмотра, полной за-

мены норм, регулирующих ответственность налогоплательщиков

и налоговых органов, вообще формирования иных подходов к

решению проблемы.

Совершенно не урегулирован на законодательном уровне

вопрос о порядке осуществления налогового контроля. Нет ни-

каких указаний о периодичности и продолжительности налого-

вых проверок, о формах и процедурах участия налогоплатель-

щиков в рассмотрении актов проверок, о порядке и сроках

принятия решений и т. д.

Конечно это лишь небольшой круг проблем, касающихся

правовой базы налогообложения в России, будоражащих нашу

налоговую систему. Подчеркнем, 1что пока не будет выработано

1авторитетной целостной концепции реформирования налогообло-

1жения и его правовой формы, результаты любых изысканий в

1этой сфере останутся не более чем точкой зрения отдельных

1коллективов и специалистов.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

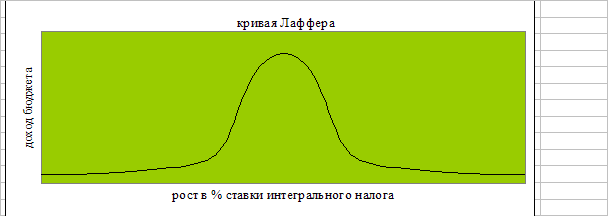

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев