Навигация

Государственное регулирование экономики (регулирую-

86078

знаков

0

таблиц

0

изображений

3. Государственное регулирование экономики (регулирую-

щая функция).

Во всех государствах, при всех общественных формациях

налоги в первую очередь выполняли 1фискальную функцию, 0т. е.

обеспечивали финансирование общественных расходов, в первую

очередь расходов государства.

21.1.2. 0 2Виды налогов

Налоги бывают двух видов. Первый вид - налоги на дохо-

ды и имущество: подоходный налог и налог на прибыль корпо-

раций (фирм); на социальное страхование и на фонд заработ-

ной платы и рабочую силу (так называемые социальные налоги,

социальные взносы); поимущественные налоги, в том числе на-

логи на собственность, включая землю и другую недвижимость;

налог на перевод прибыли и капиталов за рубеж и другие. Они

взимаются с конкретного физического или юридического лица,

их называют 1прямыми налогами.

Второй вид - налоги на товары и услуги: налог с оборо-

та - в большинстве развитых стран заменен налогом на добав-

ленную стоимость; акцизы (налоги, прямо включаемые в цену

товара или услуги); на наследство; на сделки с недвижи-

мостью и ценными бумагами и другие. Это 1косвенные налоги.

Они частично или полностью переносятся на цену товара или

услуги.

Прямые налоги трудно перенести на потребителя. Из них

легче всего дело обстоит с налогами на землю и на другую

недвижимость: они включаются в арендную и квартирную плату,

цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя

в зависимости от степени эластичности спроса на товары и

услуги, облагаемые этими налогами. Чем менее эластичен

спрос, тем большая часть налога перекладывается на потреби-

теля. Чем менее эластично предложение, тем меньшая часть

налога перекладывается на потребителя, а большая уплачива-

ется за счет прибыли. В долгосрочном плане эластичность

предложения растет, и на потребителя перекладывается все

большая часть косвеных налогов.

В случае высокой эластичности спроса увеличение

- 7 -

косвенных налогов может привести к сокращению потребления,

а при высокой эластичности предложения - к сокращению

чистой прибыли, что вызовет сокращение капиталовложений или

перелив капитала в другие сферы деятельности.

21.2. 0 2 Налоговая система России

1"Совокупность налогов, сборов, пошлин и других плате-

1жей, взимаемых в установленном порядке, образует налоговую

1систему." 0(Закон РФ "Об основах налоговой системы в

Российской Федерации")

В условиях рыночных отношений и особенно в переходный

к рынку период налоговая система является одним из важней-

ших экономических регуляторов, основой финансово-кредитного

механизма государственного регулирования экономики.

От того, насколько правильно построена система нало-

гобложения, зависит эффективное функционирование всего на-

родного хозяйства.

В связи с этим необходимо, чтобы налоговая система

России была адаптирована к новым общественным отношениям,

соответствовала мировому опыту.

Вообще характерной чертой налоговой системы России

становится появление большого количества местных налогов и

сборов. Например, если в начале прошлого года по г. Москве

они составляли менее 1% в городском бюджете, то после вве-

дения Московской городской Думой всех местных налогов (на-

лога на развитие просвещения и налога на развитие жилого

фонда и соцкультсферы) их доля в бюджете выросла до 12,2%

(газета "Налоги", 1995, N 4, С. 5).

21.2.1. 0 2Основные принципы построения налоговой

2системы в экономике с развитым рынком

На протяжении всей истории человечества ни одно госу-

дарство не могло существовать без налогов. Налоговый опыт

подсказал и главный принцип налогообложения: "Нельзя резать

курицу, несущую золотые яйца", т. е. как бы велики ни были

потребности в финансовых средствах на покрытие мыслимых и

немыслимых расходов, налоги не должны подрывать заинтересо-

ванность налогоплательщиков в хозяйственной деятельности.

Для того чтобы более глубоко вникнуть в суть налоговых

платежей, важно определить сновные принципы налогообложе-

- 8 -

ния. "Качества, с экономической точки зрения желательные в

любой системе налогообложения, - отмечал Дж. Милль (1), -

сформулированы Адамом Смитом в форме четырех положений, че-

тырех основополагающих, можно сказать, ставших классически-

ми принципов, с которыми, как правило, соглашались последу-

ющие авторы, и вряд ли можно начать наши рассуждения лучше,

чем процитировать эти положения". Они сводятся к следующе-

му:

"1. Подданные государства должны участвовать в покры-

тии расходов правительства, каждый по возможности, т. е.

соразмерно доходу, которым он пользуется под охраной прави-

тельства. Соблюдение этого положения или пренебрежение им

ведет к так называемому равенству или неравенству обложе-

ния.

2. Налог, который обязан уплачивать каждый, должен

быть точно определен, а не произведен. Размер налога, время

и способ его уплаты должны быть ясны и известны как самому

плательщику, так и всякому другому ...

3. Каждый налог должен взиматься в такое время и таким

способом, какие наиболее удобны для плательщика ...

4. Каждый налог должен быть так устроен, чтобы он изв-

лекал из кармана плательщика возможно меньше сверх того,

что поступает в кассы государства". (2)

Принципы Адама Смита, благодаря их простоте и ясности,

не требуют никаких иных разъяснений и иллюстраций, кроме

тех, которые содержатся в них самих, они стали "аксиомами"

налоговой политики.

Сегодня эти принципы расширены и дополнены в соот-

ветствии с духом нового времени.

Современные принципы налогообложения таковы:

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

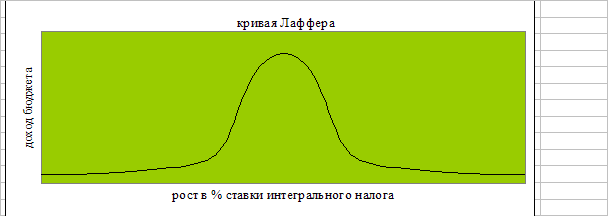

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев