Навигация

Уровень налоговой ставки должен устанавливаться с

86078

знаков

0

таблиц

0

изображений

1. Уровень налоговой ставки должен устанавливаться с

учетом возможностей налогоплательщика, т. е. уровня дохо-

дов. Налог с дохода должен быть прогрессивным. Принцип этот

соблюдается далеко не всегда, некоторые налоги во многих

странах расчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообло-

жение доходов носило однократный характер. Многократное об-

___________________________

Смит А. Исследование о природе и причинах богатства

народов. - М., 1962, кн. 5, С. 588-589.

Миль Дж. Основы политической экономиии. III том, - М.,

1981, С. 445.

- 9 -

ложение дохода или капитала недопустимо. Примером осущест-

вления этого принципа служит замена в развитых странах на-

лога с оборота, где обложение оборота происходило по на-

растающей кривой, на НДС, где вновь созданный чистый про-

дукт облагается налогом всего один раз вплоть до его реали-

зации.

3. Обязательность уплаты налогов. Налоговая система не

должна оставлять сомнений у налогоплательщика в неизбеж-

ности платежа.

4. Система и процедура выплаты налогов должны быть

простыми, понятными и удобными для налогоплательщиков и

экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адап-

тируемой к меняющимся общественно-политическим потреб-

ностям.

6. Налоговая система должна обеспечивать перераспреде-

ление создаваемого ВВП и быть эффективным инструментом

государственной экономической политики.

21.2.2. Структура действующей налоговой системы

2Российской Федерации

Законом "Об основах налоговой системы в Российской Фе-

дерации" впервые в России вводится трехуровневая система

налогообложения.

1. 1Федеральные налоги 0взимаются по всей территории

России. При этом все суммы сборов от 6 из 14 федеральных

налогов должны зачисляться в федеральный бюджет Российской

Федерации (СХЕМА 1).

2. 1Республиканские налоги 0являются общеобязательными.

При этом сумма платежей, например, по налогу на имущество

предприятий, равными долями зачисляется в бюджет республи-

ки, края, автономного образования, а также в бюджеты города

и района, на территории которого находится предприятие

(СХЕМА 2).

3. Из 1местных налогов 0 (а их всего 22) общеобязательны

только 3 - налог на имущество физических лиц, земельный, а

также регистрационный сбор с физических лиц, занимающихся

предпринимательской деятельностью (СХЕМА 3).

И еще один важный в условиях рынка налог - на рекламу.

Его должны платить юридические и физические лица, реклами-

рующие свою продукцию по ставке до 5% от стоимости услуг по

- 10 -

рекламе.

0СХЕМА 1

г==================¬

¦ФЕДЕРАЛЬНЫЕ НАЛОГИ¦

L========T=========-

-----------------------¬ ¦ -------------------------¬

¦ Налог на добавленную +---+---+ Федеральные платежи за ¦

¦ стоимость ¦ ¦ ¦ пользование природными ¦

L----------------------- ¦ ¦ ресурсами ¦

¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Акцизы на отдельные ¦ ¦ ¦ Подоходный налог ¦

¦ группы и виды товаров+---+---+ (налог на прибыль) с ¦

L----------------------- ¦ ¦ предприятий ¦

¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Налог на доходы ¦ ¦ ¦ Подоходный налог с ¦

¦ банков +---+---+ физических лиц ¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Налог на доходы от ¦ ¦ ¦ Налоги - источники об- ¦

¦страховой деятельности+---+---+ разования дорожных ¦

L----------------------- ¦ ¦ фондов ¦

¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Налог на операции с +---+---+ Гербовый сбор ¦

¦ ценными бумагами ¦ ¦ L-------------------------

L----------------------- ¦

-----------------------¬ ¦ -------------------------¬

¦ Таможенная пошлина +---+---+ Государственная пошлина¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Отчисления на вос- ¦ ¦ ¦ Налог с имущества, ¦

¦ производство мине- +---+---+ переходящего в порядке ¦

¦ рально-сырьевой базы ¦ ¦ ¦ наследования и дарения ¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦

¦ Налог с 2 0биржевой дея-+----

¦ тельности ¦

L-----------------------

- 11 -

СХЕМА 2

г========================¬

¦РЕСПУБЛИКАНСКИЕ НАЛОГИ И¦

¦ НАЛОГИ КРАЕВ, ОБЛАСТЕЙ,¦

¦ АВТОНОМНЫХ ОБРАЗОВАНИЙ ¦

L===========T============-

------------------------¬ ¦ ------------------------¬

¦Республиканские платежи¦ +---+ Лесной налог ¦

¦ за пользование +---+ L------------------------

¦ природными ресурсами ¦ ¦

L------------------------ ¦ ------------------------¬

¦ ¦ Плата за воду, забира-¦

------------------------¬ ¦ ¦ емую промышленными ¦

¦ Налог на имущество +---+---+ предприятиями из водо-¦

¦ предприятий ¦ ¦ хозяйственных систем ¦

L------------------------ L------------------------

СХЕМА 3

г===============¬

¦МЕСТНЫЕ НАЛОГИ¦

L=======T=======-

-----------------------¬ ¦ -------------------------¬

¦ Земельный налог +---+ ¦ Регистрационный сбор с ¦

L----------------------- ¦ ¦ физических лиц, занима-¦

-----------------------¬ +---+ ющихся предприниматель-¦

¦ Налог на имущество +---+ ¦ ской деятельностью ¦

¦ физических лиц ¦ ¦ L-------------------------

L----------------------- ¦ -------------------------¬

-----------------------¬ +---+ Другие виды местных ¦

¦Сбор за право торговли+---+ ¦ налогов ¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦Налог на строительство¦ ¦ ¦ Целевые сборы с населе-¦

¦ объектов производст- +---+ ¦ ния и предприятий всех ¦

¦ венного назначения в ¦ ¦ ¦ организационно-правовых¦

¦ в курортной зоне ¦ ¦ ¦ форм на содержание ми- ¦

L----------------------- L---+лиции, на благоустройст-¦

¦ во и другие цели ¦

L-------------------------

- 12 -

СХЕМА 3

(продолжение)

-----------------------¬ -------------------------¬

¦ Курортный сбор +---¬ ¦ Налог на перепродажу ¦

L----------------------- +---+ автомобилей и ЭВМ ¦

-----------------------¬ ¦ L-------------------------

¦ Налог на рекламу +---+ -------------------------¬

L----------------------- ¦ ¦ Лицензионный сбор за ¦

-----------------------¬ +---+ право торговли вино- ¦

¦ Сбор с владельцев +---+ ¦ водочными изделиями ¦

¦ собак ¦ ¦ L-------------------------

L----------------------- ¦ -------------------------¬

-----------------------¬ +---+ Сбор за выдачу ордера ¦

¦ Лицензионный сбор за ¦ ¦ ¦ на квартиру ¦

¦право проведения мест-+---+ L-------------------------

¦ ных аукционов и ¦ ¦ -------------------------¬

¦ лотерей ¦ +---+ Сбор за право использо-¦

L----------------------- ¦ ¦ вания местной символики¦

-----------------------¬ ¦ L-------------------------

¦ Сбор за парковку +---+ -------------------------¬

¦ автотранспорта ¦ +---+Сбор за выйгрыш на бегах¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Сбор за участие в бе-+---+ ¦Сбор со сделок, соверша-¦

¦ гах на ипподромах ¦ ¦ ¦ емых на биржах, за ¦

L----------------------- ¦ ¦исключением сделок, пре-¦

-----------------------¬ +---+ дусмотренными законода-¦

¦ Сбор с лиц, учавству-¦ ¦ ¦ тельными актами о нало-¦

¦ ющих в игре на тота- +---+ ¦ гообложении операций с ¦

¦ лизаторе на ипподроме¦ ¦ ¦ ценными бумагами ¦

L----------------------- ¦ L-------------------------

-----------------------¬ ¦ -------------------------¬

¦ Сбор за право прове- ¦ +---+ Сбор за уборку террито-¦

¦ дения кино- и теле- +---- ¦ рий населенных пунктов ¦

¦ съемок ¦ L-------------------------

L-----------------------

.

- 13 -

21.2.3. 0 2Основные налоги, собираемые на территории

2Российской Федерации

1. 1Индивидуальный подоходный налог 0(налог на личные

доходы) является вычетом из доходов (обычно годовых) нало-

гоплательщика - физического лица.

Ниже приведены высшие ставки подоходного налога в эко-

номически развитых странах в 1993 году (%):

Канада .......................... 29

США ............................. 31

Великобритания .................. 40

Австралия ....................... 47

Япония .......................... 50

Италия .......................... 51

Германия ........................ 53

Франция ......................... 57

Швеция .......................... 72

В России ставка этого налога соствляла 40%.

Из приведенных данных видно, что в большем количестве

стран этот налог довольно высок, что говорит о том, что на-

логовый пресс в этих странах давит на производителя в мень-

шей степени нежели у нас.

В последние два десятилетия заметна тенденция пониже-

ния ставок подоходного налога. Многие экономисты полагают,

что для "справедливой" налоговой системы нужны ярко выра-

женные прогрессивные ставки подоходного налога, т. е. бога-

тые должны платить больший налог, чем бедные.

2. 1Налог на прибыль корпораций (фирм, предприятий)

взимается в случае, если корпорация (фирма) признается юри-

дическим лицом. Однако для некоторых корпораций в мелком

бизнесе делается исключение: они признаются юридическими

лицами, но налоги платят не они а их владельцы через инди-

видуальный подоходный налог.

Обложению налогом подлежит чистая прибыль фирмы (вало-

вая выручка за вычетом всех расходов и убытков).

3. 1Социальные взносы 0(социальные налоги) охватывают

взносы предприятий на социальное обеспечение и налоги на

заработную плату и рабочую силу. Они представляют собой

выплаты, которые частично осуществляются самими работающи-

ми, частично их работодателями.

4. 1Поимущественные налоги 0, прежде всего налоги на иму-

- 14 -

щество, дарения и наследство. Размер этих налогов определя-

ется задачей перераспределения богатства. В некоторых стра-

нах налоги на имущество, дарения и наследство включаются в

акцизные сборы, взимаемые при совершении сделок.

5. 1Налоги на товары и услуги 0, прежде всего таможенные

пошлины, акцизы, и налог на добавленную стоимость (НДС).

Налог на добавленную стоимость взимается в России и во

всех странах ОЭСР (Организация экономического сотрудничест-

ва и развития), кроме Австралии, США, Швеции. Налог на до-

бавленную стоимость взимается с фирм-продавцов товаров и

услуг в размере от 5 до 38% стоимости их товара и распрост-

раняется на наиболее "ходовые" товары и услуги.

Налогоплательщики, которые в процессе работы добавляют

стоимость к поступившим в их распоряжение предметам труда,

облагаются налогом с этой добавленной стоимости. Но каждый

налогоплательщик включает эту сумму в цену своего товара,

который приобретает потребитель. Таким образом всю тяжесть

этого налога несет конечный потребитель.

.

- 15 -

2II. Противоречия действующей налоговой

системы России

Действующая в течение последних трех лет в России на-

логовая система создавалась практически заново. Отечест-

венный опыт функционирования такой системы в условиях, ког-

да дается простор рыночным отношениям, очень невелик. Поэ-

тому в ходе реализации налоговых законов возникает множест-

во острейших проблем, касающихся взаимоотношений налогопла-

тельщиков и государства, ответсвенности физических и юриди-

ческих лиц за выполнение налогового законодательства, прав

и обязанностей налоговых органов.

Характерной особенностью созданной в нашей стране на-

логовой системы является то, что в отношении иностранных

инвесторов принят практически национальный режим налогооб-

ложения.

К серьезным недостаткам налогового режима, ухудшающим

инвестиционный климат в России, следует отнести его неста-

бильность. В 1992 году в законодательство по налогу на при-

быль серьезные изменения вносились дважды, а в порядок уп-

латы налога на добавленную стоимость - трижды.

Нестабильность налоговой системы является существен-

ным, если не основным, экономическим фактором, сдерживающим

привлечение иностранного капитала в российскую экономику.

Не удивительно, что к существующей налоговой системе

ныне предъявляется масса претензий. По мнению большинства

специалистов, она недопустимо жестка по числу и "качеству"

налогов и слишком сложна для налогоплательщика. Несмотря на

свою жесткость для товаропроизводителей, она допускает и

сверхдоходы, и сильную имущественную дифференциацию. Все

эти замечания справедливы.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

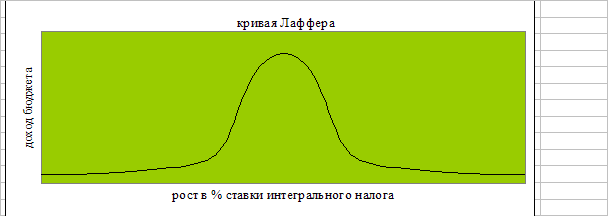

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев