Налоги и налоговая система в современной России

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Налоговая система Российской Федерации и пути ее реформирования

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

Содержание

Введение…………………………………………………………………………...3

1. Налоги и налоговая система в современной России…………………………8

1.1. Сведения об основных видах налогов………………………………222. Основные принципы организации налоговых органов РФ………………...36

2.1. Структура налоговых органов……………………………………....363. Противоречия действующей налоговой системы России………………….51

3.1. Основные проблемы налоговой системы РФ………………………52

3.2. Противоречия основных налогов РФ……………………………….56

4. Пути реформирования налоговой системы………………………………….59

4.1. Пути реформирования налоговой системы РФ…………………….59

4.2. Предложения российских экономистов…………………………….65

4.3. Мировой опыт и его роль в реформировании налоговой системы РФ………………………………………………………………………….71

Заключение……………………………………………………………………….76 Список использованной литературы…………………………………………...79Введение

Налогообложение известно с тех пор, как существует государство. К настоящему времени достоверно установлено, что первые материальные свидетельства о налогах относятся к 3300-3200 годам до н. э.[1]. Немногим позже появились и первые специализированные органы, занимающиеся сбором налогов.

Современную историю налоговой системы России ведут с 1918 г, когда была разрушена система налоговых органов Российской империи и начали создаваться новые структуры.

Декретом Совета Народных комиссаров утверждено Положение об организации финансовых отделов губернских и уездных исполкомов. Одновременно были упразднены ранее действовавшие налоговые органы.

В 20-х гг. параллельно налоговой реформе реформировался аппарат налоговых органов на базе Народного комиссариата финансов. Согласно утвержденного ВЦИК Положения о Народном комиссариате финансов, в его составе появилось организационно – налоговое управление, позже реорганизованное в управление налогами и государственными доходами. В уездных финансовых отделах аннулированы должности податных инспекторов и введены должности финансовых инспекторов. Последние подчинялись губернским финотделам и занимались сбором прямых налогов. Права и обязанности финансовых инспекторов регламентируются Положением Наркомата финансов о наружном налоговом надзоре. В функции фининспекторов входило изучение источников доходов налогоплательщиков и объектов налогообложения. Кассовые органы занимались окладным счетоводством, налоговые агенты – взимание платежей.

Очередная налоговая реформа 1930 г. связана с окончательным искоренением частной собственности и всех форм предпринимательской деятельности. С указанного времени учреждены налоговые инспекции в составе районных и городских финотделов.

Организационно деятельность инспекций, общее руководство и контроль осуществляли налоговые подразделения краевых, областных и городских (с районным делением) финансовых органов. Руководящими и контролирующими органами межреспубликанского и общесоюзного масштаба являлись управления налогов и сборов Наркоматов финансов союзных республик и Наркомата финансов СССР. Структура и штатная численность инспекций напрямую зависела от количества налогоплательщиков, величины обслуживаемой территории и ее экономической характеристики.

Вышестоящие финансовые органы осуществляли контроль за деятельностью нижестоящих органов. Для этого в областные и краевые финансовые отделы введены должности ревизоров, старших ревизоров, а в министерствах финансов союзных республик и в общесоюзном министерстве финансов – ревизоров, старших ревизоров, главных ревизоров.

Такое положение в организационно – штатной структуре налоговых органов сохранилось до 1959 г. С указанного времени налоговые органы, практически без функциональных изменений, организационно оформлены иначе. По вертикали (сверху вниз) располагались:

- Управление государственных доходов министерства финансов СССР;

- Управление государственных доходов министерства финансов союзных республик;

- Отделы государственных доходов автономных республик, областей, краев, автономных областей, национальных округов;

- Районные (городские) инспекции государственных доходов в составе районных (городских) финансовых отделов.

Перемены, происходившие в стране в конце 80-х – начале 90-х гг. затронули и сферу налогообложения. В результате реорганизации на основе существовавших налоговых органов в 1995 году созданы:

Главная государственная налоговая инспекция министерства финансов СССР;

- Государственные налоговые инспекции министерств финансов союзных республик;

- Государственные налоговые инспекции министерств финансов автономных республик;

- Государственные налоговые инспекции финансовых аппаратов областей, краев, округов, городов, районов.

Государственные налоговые инспекции различных уровней выполняя возложенные на них задачи, подчинялись соответствующим министерствам финансов и их аппаратам на местах, а также вышестоящим инспекциям.

В 1995 - 1996 г. состоялось создание единой централизованной Государственной налоговой службы Российской Федерации. С 1 января 1996 года ГНС РФ выведена из состава Минфина РФ. Единая централизованная система налоговых органов состояла из:

- Государственной налоговой службы Российской Федерации (ГНС РФ);

- Государственных налоговых инспекций (ГНИ) республик в составе Российской Федерации, краев, областей, автономных образований, городов с районным делением;

- Государственных налоговых инспекций (ГНИ) по районам, городам без районного деления и районным в городах.

Особо следует отметить, что Указом Президента РФ от 18 марта 1996 г. создано Главное управление налоговых расследований (ГУНР) при Госналогслужбе РФ, которое с 1997 года после вступления в действие Закона РФ от 24.06.93 г. «О федеральных органах налоговой полиции» - реформировались в самостоятельный правоохранительный орган.

В 1999 г. Госналогслужба РФ переработала и согласовала с Минфином РФ тексты инструкций к налоговому законодательству, зарегистрировала эти

инструкции в Минюсте РФ. С 2000 г. создана Всероссийская государственная налоговая академия Государственной налоговой службы России. Кроме того, при Правительстве РФ действует Институт налогов и налогообложения Финансовой академии.

В конце 2002 г. Государственной налоговой службы Российской Федерации в Министерство Российской Федерации по налогам и сборам. МНС России действовала до сентября 2004 г., когда была преобразована в Федеральную налоговую службу, вновь введенную в состав Минфина в соответствии с приказом ФНС № САЭ-3-15/1 от 14.10.2004г. «О преобразовании министерства РФ по налогам и сборам в федеральную налоговую службу». Этим приказом была утверждена структура центрального аппарата Федеральной налоговой службы.

Оценивая прошедшие годы, следует помнить, что налоговая система России возникла и с первых же дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных стран.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства. От того, насколько правильно построена система налогообложения, и система налоговых органов зависит эффективное функционирование всего народного хозяйства страны.

Целью данной работы является рассмотрение:

- основные принципы организации налоговых органов РФ;

- значимости в формировании бюджета;

- иерархии налоговых органов;

- противоречия действующей налоговой системы;

- рассмотрение путей реформирования налоговой системы РФ

В данной работе предпринята попытка проанализировать состояние налоговых органов РФ на современном этапе, показать насколько происходящие изменения отвечают требованиям сегодняшнего времени и какие задачи стоят сейчас перед налоговыми органами для выполнения возложенных на них государством функций – это и является основным объектом предлагаемого исследования.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

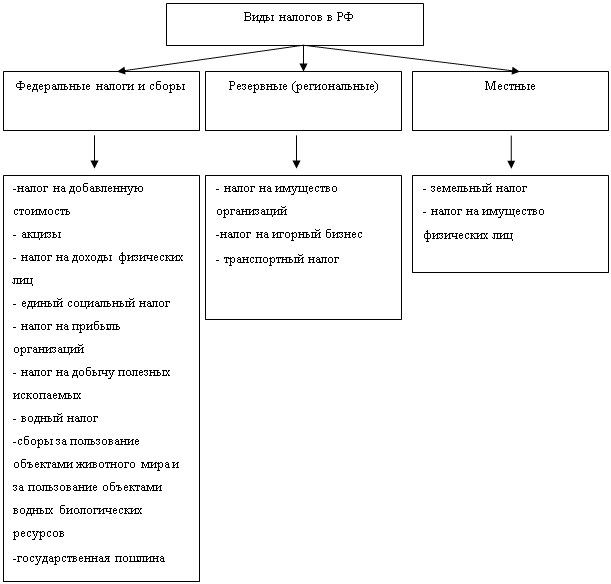

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев