Налоги и налоговая система в современной России

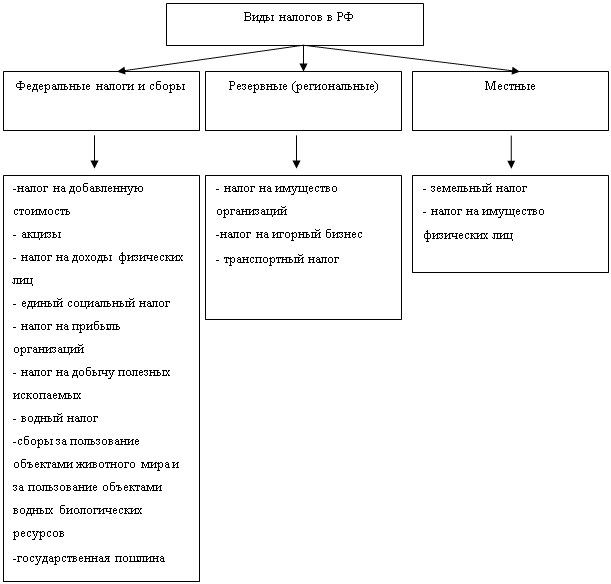

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Предложения российских экономистов

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

4.2. Предложения российских экономистов

Важным направлением эффективного использования налогов является повышение их роли в стимулировании малого предпринимательства. Малый бизнес имеет ряд преимуществ. Именно он формирует конкурентную сферу, создаёт дополнительные рабочие места, оперативно внедряет передовые достижения, перестраивает производство в зависимости от соотношения спроса и предложения, не требует повышенных первоначальных затрат.

Увеличение количества малых предприятий, повышение их эффективности - это не самоцель, а реальный шаг на пути формирования рыночной среды, обеспечения условий для экономического роста и на этой основе - повышения благосостояния россиян.

Одним из ключевых звеньев механизма поддержки и развития малого бизнеса является налоговая система. Опыт стран с развитой рыночной экономикой свидетельствует о том, что необходима целенаправленная программа реформирования налоговой системы, нацеленная на укрепление и поддержку малых предприятий.

Например российский учёный В. Князев[6] считает, что налоговая политика, прежде всего, должна быть нацелена на расширение налоговой базы. Именно расширение налоговой базы позволит реально увеличить поступление доходов в бюджет без усиления налогового бремени. Без решения этой проблемы невозможно обеспечить финансовую базу экономического роста. По мнению В. Князева реальным шагом в деле расширения налогооблагаемой базы является всемерное стимулирование развития малого бизнеса. Отдельные регионы дают неплохие примеры реального развития столь важного сектора экономики, который наряду с предоставлением дополнительных рабочих мест, выпуском продукции обеспечивает реальный прирост налоговых поступлений. Например, в Москве количество малых предприятий за последние 5 лет возросло в 6 раз и составляет в настоящее время около 200 тысяч, из них свыше 100 тысяч - с численностью менее 15 человек.

Таким образом, в целом по Москве свыше половины малых предприятий потенциально могут использовать упрощённую систему налогообложения. Однако реальная цифра перешедших на эту систему значительно ниже. Естественно, что прошло ещё слишком мало времени, чтобы выявить все причины этого явления. Необходим скрупулёзный анализ всех факторов.

Среди общих причин Князев отмечает, что частая смена нормативных положений, особенно в налогообложении, способствовала общему негативному отношению предпринимателей к нововведениям - многие предприятия заняли выжидательную позицию. Поэтому необходима серьёзная разъяснительная работа по новой системе налогообложения. Немаловажное значение имеет и то, что выигрыш в финансовом отношении от упрощённой системы налогообложения не столь высок для предприятий, как это пытаются показать отдельные аналитики. Думается, что более радикальным средством для предприятий с небольшим числом работников будет перевод их на систему патентов. Естественно, что требуется серьёзная работа по обоснованию цены патента. Ясно, что эта величина зависит от многих факторов: региональных особенностей, сферы деятельности предприятий, конкретного размера предприятия, средней доходности.

Именно приобретение патента, наряду с освобождением от налога на доход, значительно упростит взаимоотношения предприятий с налоговыми инспекциями, освободит их от рутинной работы. Приобретение патентов позволило бы выйти из порочного круга, когда предприятия получают лицензию и не доходят до налоговой инспекции. Именно патент должен стать основным документом для многочисленных контролирующих органов, осуществляющих надзор за деятельностью предприятий. Несмотря на некоторое снижение поступлений в бюджет на первом этапе, в последующем можно ожидать серьёзного прироста за счёт расширения налогооблагаемой базы на основе увеличения количества малых предприятий.

Для малых предприятий выгода также очевидна прежде всего из-за сокращения отчётной работы. Для налоговых инспекций резко сократится объём контрольной работы.

Во многих зарубежных странах установлен льготный режим налогообложения малого бизнеса. Например, в США налог на прибыль корпораций устанавливается по схеме “слоёного пирога”. При максимальной ставке федерального налога 34% корпорации при доходе 50 тыс. долл. уплачивает всего лишь 15%, за последующие 25 тыс. долл. - 25%. В Великобритании при ставке налога 33% малые предприятия уплачивают налог на прибыль в размере 25%. Во Франции малые предприятия освобождаются от налога на добавленную стоимость. В ФРГ малый бизнес освобождён от промыслового налога. В Бразилии малые предприятия освобождены от НДС, налога на услуги, налога на финансовые операции. В Чили установлен специальный налоговый режим для малых предприятий ( налог на прибыль корпораций - 15%, подоходный налог с физических лиц - от 5 до 45% ).

Таким образом, исторический опыт России, опыт зарубежных стран показывает, что малому бизнесу, его развитию и укреплению государство должно уделять особое внимание. В этом залог успешного перехода к рыночным отношениям, создания фундамента экономического роста и повышения уровня жизни населения.

В. В. Дубов[7] же считает, что в настоящее время совершенствование налоговой системы прежде всего следует направить на устранение недостатков, препятствующих обеспечению полноты поступления в бюджетную систему финансовых ресурсов, упрощение структуры налогов и сборов как в количественном, так и учётно-контрольном аспекте.

Особенно важное значение в этом направлении приобретает борьба за устранение неучтённого в налоговых целях наличного оборота денежных средств. Введение в действие положения о возможности осуществления расчётов между хозяйствующими субъектами наличными денежными средствами привело не только к нарушению денежного оборота и разрушению финансовой системы, но и возникновению значительной части неучтённого дохода, скрытого от налогообложения. По сведениям ряда независимых источников доля неучтённого дохода достигает до 40% денежного оборота страны, что приводит к недобору налоговых платежей в бюджет не менее чем 20-25%, или 60-70 трлн. руб., что равно сумме недобора налоговых платежей в бюджет за 9 месяцев текущего года.

На взгляд В. В. Дубова, восполнение указанных потерь возможно только на основе совершенствования учётной политики в отношении отдельных категорий налогоплательщиков и приведения в соответствие порядка расчётов.

Существенную поправку следует внести в практику налогообложения физических лиц. До 1998г. предприниматели ( физические лица ) наряду с уплатой подоходного налога уплачивали налог на добавленную стоимость ( НДС ). Его отмена была вызвана только сложностью учёта оплаченных сумм НДС ( как потребителя ) и, следовательно, неточностями в определении конечного дохода предпринимателя.

Однако бюджетная система в связи с этим понесла существенные необоснованные потери, т. к. деятельность предпринимателя ( без образования юридического лица ) мало чем отличается от деятельности лица, занимающегося тем же в сфере предпринимательства, но с использованием организационно-правовой формы - юридического лица.

Такое послабление привело к резкому притоку мелких коммерческих структур, действующих как юридические лица, в группу лиц, занятых предпринимательской деятельностью без образования юридического лица. При этом, наряду с возможностью снижения налоговых изъятий в бюджет ( полностью исключаются уплата налога на прибыль, НДС и другие ), увеличилась вероятность ухода от налогообложения в силу низкой эффективности контроля по учёту их доходов и расходов.

Дубов считает, что целесообразно для лиц, занимающихся предпринимательской деятельностью ( без образования юридического лица ), установить повышенную ставку отчислений подоходного налога по отношению к ставкам подоходного налога для лиц, занятых на рабочих местах в производственных структурах или ввести дополнительный налог, например, налог с продаж в пределах 5% от суммы реализованной продукции. Следует также пересмотреть шкалу ставок подоходного налога с физических лиц, прежде всего в сторону существенного повышения, с высокооплачиваемых категорий лиц.

В настоящее время разрыв между группой лиц с наименьшими доходами и с наивысшими доходами колеблется 1 к 25 и более, в то время как разрыв на ставках налогообложения составляет 1 к 3. Тем самым основной груз налогового бремени приходится на малообеспеченные слои населения, доля которых в общей массе налогоплательщиков растёт. Необходимо повысить налоговые изъятия в бюджет от высокооплачиваемой группы лиц как минимум в 1,5 раза с доведением максимальной ставки до 60% для лиц, имеющих доходы от 100 млн. и выше.

Существуют и другие аргументы в пользу настоящего предложения. Дело в том, что начиная с 2000г. отменено действие налога за превышение среднего уровня фактической оплаты труда над нормативной величиной. В результате, выигрыш получили работники банков, страховых и иных финансовых структур, где уровень оплаты труда в целом итак был выше, чем в сфере материального производства. А некоторое повышение ставок подоходного налога с групп лиц, имеющих высокий уровень доходов, не компенсировало потери налоговых поступлений, которые произошли в результате отмены налога за превышение нормативного уровня оплаты труда. Тем более, что для выше названных финансово-кредитных структур, воздействие других налоговых платежей, в частности налога на прибыль, существенной роли не играет, поскольку у них имеется возможность резко снизить налогооблагаемую базу за счёт льгот по ГКО и других манипуляций.

При перестройке налоговой системы должна быть создана целостная и активно действующая система регуляторов экономики, формирующая цели и выбор стратегии, методов и средств хозяйственной деятельности каждым производителем, при одновременном учёте приоритета общегосударственных интересов. Только в этом случае следует ожидать выхода страны из социально - экономического кризиса.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев