Налоги и налоговая система в современной России

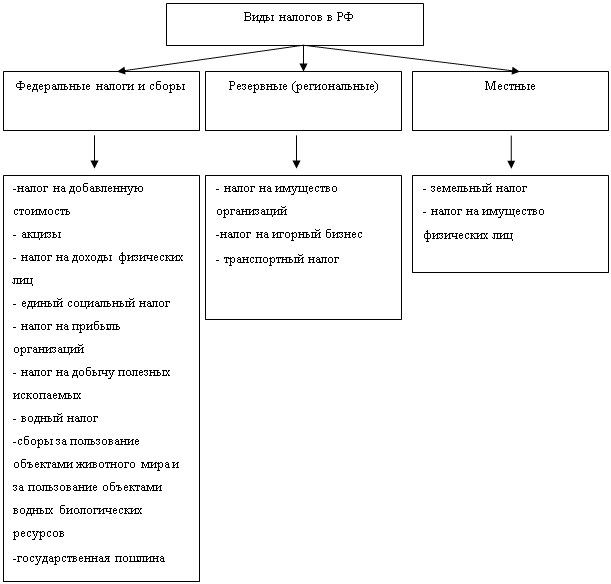

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Мировой опыт и его роль в реформировании налоговой системы РФ

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

4.3. Мировой опыт и его роль в реформировании налоговой системы РФ

Несомненно, что мировой опыт должен использоваться в налоговом законодательстве и налоговой практике, но с учётом различий, связанных с состоянием и уровнем развития экономики, судебной системы, уровнем правовой культуры населения и работников налоговых органов, исторических факторов и т.п. Американская же система права, вообще, построена на совершенно иных принципах, нежели российская. Она основана на социологической теории права, где “право - это то, что фактически складывается в жизни, то, что делает судья. Качество права, его внутреннее содержание не имеют решающего значения, любая судебная практика есть право” ( Лившиц Р. З. Теория права. - М.: Изд-во “БЕК”,1998. - С. 52 ).

Действительно, в рекомендациях американских экспертов к проекту Налогового кодекса проводится мысль о нецелесообразности детализации налоговых законов. Наша же законодательная практика в течение почти шестилетнего периода шла по пути уточнений и изменений налоговых законов, т. е. по пути их детализации, и изменять эту практику вряд ли целесообразно. Вместе с тем, их консультации весьма полезны по многим вопросам, связанным с подготовкой налоговых нормативных актов. В частности, очень интересен и поучителен для нас опыт разработки общенормативных налоговых инструкций не только наличием специальных процедур и органов, ответственных за эту работу, но, главным образом, широким и юридически оформленным участием общественности в оценке проектов, её влиянием на конечный результат работы. У нас подобная практика не имеет широкого распространения, нормативно не закреплена.

Однако, не смотря ни на что, накопленный западными странами опыт применения налоговых систем для обеспечения финансового благополучия и регулирования экономики имеет большое практическое значение. Например, система косвенного налогообложения в России построена с учётом западноевропейского опыта. В 1995-1996гг. в России был введён налог на добавленную стоимость ( НДС ); совокупность акцизов заменила часть дохода от налога с оборота.

Применение опыта развитых стран в построении налоговой системы не ограничилось введением отдельных налогов или простым, необдуманным копированием некоторых видов налогов. Работа по применению опыта в организации налоговой системы России ведётся и довольно активно и в настоящее время. Так, по решению руководителя Государственной налоговой службы РФ ( ГНС ) и представителей Европейской комиссии ( ОЭСР ), а также Министерства налогообложения Дании в июне 1997 г был создан Московский международный налоговый центр ( ММНЦ ). С того времени ещё несколько стран присоединились к работе по поддержке Центра. Среди них следует особо выделить США, Великобританию, Канаду, Швецию и Норвегию. Деятельность ММНЦ направляется и координируется группой, возглавляемой руководителем ГНС. Она включает в себя представителей всех стран и организаций, поддерживающих Центр.

В настоящее время Государственная налоговая служба предоставила Центру возможность проведения семинаров в Российской академии государственной службы. ГНС отбирает участников различных курсов и оплачивает расходы, связанные с их приездом в Москву и пребыванием в Российской академии государственной службы. Все остальные расходы несут страны и международные организации, поддерживающие работу Центра.

К настоящему времени Центр провёл свыше 100 недель курсов для более чем 3000 участников. Курсы охватывали широкий круг конкретных вопросов налогообложения ( например, корпоративные и персональные подоходные налоги, налог на добавленную стоимость, налогообложение в нефтяной и газовой отрасли, международные аспекты налогообложения, отчётность служащих ГНС и аудит в области налогообложения ). Обсуждались также более общие темы: вопросы управления, обслуживание налогоплательщиков и связи с общественностью, структура налоговой администрации. Проводилась работа по повышению квалификации преподавателей. Программой на 2002 г. предусмотрено проведение десяти двухнедельных семинаров и пяти занятий в рабочих группах.

Основная цель деятельности Московского международного налогового центра заключается в том, чтобы содействовать созданию в Российской Федерации налоговой системы, отвечающей требованиям рыночной экономики, оказывать помощь Государственной налоговой службе в разработке и внедрении наиболее эффективных приёмов и процедур налогообложения.

Государственная налоговая служба существует около шести лет, вследствие чего даже её руководящим сотрудникам не хватает опыта по многим аспектам налогового управления. Кроме того, налоговая практика, основанная на рыночных принципах, незнакома и нова для России. Поэтому российским специалистам полезно обратиться к западным экспертам за помощью в оценке новой ситуации. Возможность изучения достижений западной практики в области налогообложения позволяет налоговым служащим знакомиться с новыми идеями, придаёт юридическую обоснованность применяемой ими практике ( находящейся в состоянии непрерывного развития ) и укрепляет их уверенность в правильности осуществляемых операций. Эти преимущества особенно важны, поскольку налоговой системой сегодня приходится управлять в очень сложных условиях. Предлагаемая Центром программа помогает собирать налоги сейчас, а не ждать, когда “сделанные в России” учебные программы в достаточной степени усовершенствуются с течением ряда лет.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Подчеркнем, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учётом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, разработанный Правительством РФ, однако, как уже говорилось он тоже не лишён недостатков и сейчас находится на доработке.

Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем. Но большая их часть вновь будет отложена до лучших времен, по-видимому, до принятия Налогового кодекса. А до этого времени наша налоговая система будет ,практически, не способна выполнять те функции, которые на неё возложены, что, в свою очередь, будет препятствовать экономическому развитию страны. Поэтому так важно, как можно скорее, доработать и принять Налоговый кодекс.

ЗаключениеНалоги как очень мощное орудие могут сыграть свою роль в стабилизации экономики и финансов только в случае целенаправленного и дозированного использования. Но для создания такой политики необходимо определить место налогов в механизме стабилизации. В настоящее время в России идет этап становления механизма налогового регулирования посредством реформирования налоговой системы.

Ученый совет института государства и права РАН и Российская ассоциация налогового права, давно обсудили концепцию основных положений проекта общей части Налогового кодекса России.

Общие выводы состоят в следующем.

Совершенствование налогового законодательства является актуальной задачей.

Действующая налоговая система в ее основных–экономическом и правовом аспектах подвергается обоснованной критике. Непомерное налоговое бремя для предприятий–основной экономический порок российской системы налогообложения. Её фискально-карательный характер постоянно усиливается за счет расширения налоговой базы и ставок по отдельным налогам, введение новых налогов и сборов, ужесточение финансовых санкций и условий налогообложения.

Правовая форма налогообложения также весьма несовершенна. Налоговое законодательство излишне усложнено, страдает неполнотой, противоречивостью, наличием пробелов. Попытки устранить эти недостатки путем многочисленных, наслаивающихся друг на друга изменений и дополнений действующих законодательных актов, а также посредством спорадического и бесконтрольного издания различного рода подзаконных актов, включая акты других министерств, приводят лишь к еще большему запутыванию, усложнению и деформации правовой базы налогообложения, создавая почву как для налоговых нарушений со стороны плательщиков, так и для произвола налоговых органов.

В этих условиях обновление Кодекса стало насущной необходимостью.

И все же, несмотря на ряд достоинств проекта, приходится, к сожалению, констатировать, что он не приближает нас к достижению поставленных целей.

Учитывая, что проект базируется в основном на действующей совокупности налогов, можно сделать вывод о том, что введение Кодекса не окажет положительного влияния на макроэкономическую ситуацию в стране, а также на уровень налогового бремени плательщиков.

Отсутствие экономической концепции налогообложения, органически вписывающейся в общеэкономическую стратегию государства на более или менее продолжительный период, делает невозможной хотя бы относительную стабилизацию налоговой системы, что является необходимым условием для разработки и принятия Кодекса.

Опыт налоговой системы в России говорит о том, что только законодательная форма дает оптимальную возможность обеспечения правомочия участников налоговых отношений, воздействовать на их поведение силой авторитета правовых норм, придавать этим отношениям необходимую стабильность и определенность.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем, проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

Такая тенденция подтверждается тем, что в некоторых странах вообще существует один единственный налог на добавленную стоимость.

В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые по сути почти ничем друг от друга не отличаются. Однако такая масса платежей приводит к томy, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов.

Так как налоговые реформы в сущности продолжаются и по сей день, данная тема остаётся актуальной и сегодня, когда и сама экономика России начинает стабилизироваться.

Список использованной литературы1. Дроздина А.А. «Общая теория финансов», М., 2005

2. Далан Э. Дж. «Макроэкономика», С-Пб., 2004

3. Камаев В.Д. «Учебник по основам экономической теории», М., 2005

4. Чепурин М.Н. «Курс экономической теории», Киров, 2005

5. Журнал «Налоговый вестник» №2-2003

6. Налоги: учебное пособие /Д.Г. Черника.

7. Налоги и взносы с фонда оплаты труда и выплат социального характера/Тальке Ч.К. М:2002.

8. Налоговая система Российской Федерации: учебник/Черника Д.Г и Дадашев А.З.М:2003

9. "О налоговиках уже слагают саги", "Труд", № 48, 15.03.01, стр.3, автор – Н.Долгополов.М:2004г.

10. "Налоговая реформа близка к финалу", "Время новостей", №61, 06.04.01, стр.2, авторы - С.Михайлова, И.Гордеев. М:2003г.

11. Сегодня №68, 29 Марта 2001 года.В России две беды: налоги и законодательство. АЛЕКСАНДР БОРЕЙКО. М:2003г.

12. "Налогоплательщик изуверски изворотлив", "Известия", 12.03.01, №42,стр.1,автор-Л.Кизилова. М:2002г.

13. "Россия поставляет НДС на экспорт", "Коммерсантъ", 16.03.01, №46, стр.3, автор - П.Смертин. М:2001г.

14. "Налоги будут брать даже с грантов", "Московский комсомолец", №54, 13.03.01, стр.8. М:2001г.

[1] Буланже М. Развитие налоговой системы России в цифрах и фактах.// Налоговый вестник. №4, апрель

2003 г., с. 117

[2] Оценка места и роли НДС неоднозначна: одни считают, что налог наилучшим образом обеспечивает доходную часть бюджета; другие критикуют налог за неопределенность налоговой базы и высокие ставки, а также излишне фискальный характер.

[3] Российское законодательство не содержит понятия «налогообложение доходов от капитала». Унифицированный механизм регулирования налоговых отношений участников рынка ценных бумаг и фондового рынка еще не создан. Регламентация исчисления и уплаты налога на капитал предусматривается в законопроекте Налогового кодекса.

[4] Действует до принятия полного Налогового кодекса РФ.

[5] Действует до принятия полного Налогового кодекса РФ.

[6] В. Князев, доктор экономических наук, профессор, заведующий кафедрой налоговой политики Российской экономической академии им. Г. В. Плеханова. Совершенствование налоговой системы и подготовка кадров для налоговой службы. // Налоги. - 2001. - № 2. С. 31-32.

[7] В. В. Дубов, начальник налоговой инспекции по Еланскому району Волгоградской области. Действующая налоговая система и пути её совершенствования. // Финансы. - 2001. - № 4. С. 22-24.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев