Налоги и налоговая система в современной России

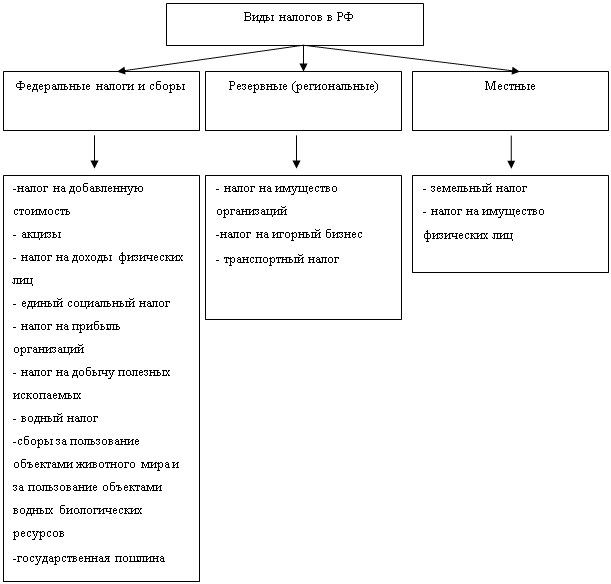

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Противоречия действующей налоговой системы России

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

3. Противоречия действующей налоговой системы России

Основы налоговой системы России законодательно оформлены в 1995 г. Создание новой особой формы взаимоотношений государства и налогоплательщика не обошлось без противоречий между налогообложением и отдельными элементами хозяйственного механизма: кредитованием, ценообразованием, валютным регулированием и др. Главным препятствием к становлению эффективной налоговой системы является кризис экономики.

Нынешние налоги в своей основе формировались в условиях экономического кризиса, что не могло не отразиться на их количестве, структуре и ставках. Характерным является крен в сторону выполнения фискальной функции налогов. Это не удивительно, т. к. в условиях бюджетного дефицита, падения объёмов производства, инфляции был велик соблазн все экономические проблемы государства решить при помощи налогов. Отсюда их чрезмерное количество, завышенные ставки, противоречивое воздействие на процессы воспроизводства. Как следствие, попытки налогоплательщиков разными путями уйти от налогов, отсюда чрезмерно высокая недоимка налогов в бюджеты разных уровней.

Во многом действующая налоговая система соответствует, по крайней мере по форме, налоговым системам зарубежных стран. Слишком велико было желание внедрить сразу все атрибуты рыночной экономики уже на переходном этапе, который переживает российская экономика. Новые налоги тяжёлым бременем легли на предприятия, экономика которых и без того была подорвана непродуманными мерами в области политики цен. Налоги повлекли также и снижение уровня жизни россиян. Особенно удушающим оказался НДС, первоначальная ставка которого была установлена на уровне 28%. Несмотря на то что его ставка в последующем была снижена до 20%, он по-прежнему является одним из факторов роста цен. Кроме того, в налоговой системе России просматриваются серьёзные противоречия между ставками на отдельные налоги. Так, например, если в 2000 г. общая ставка налога на прибыль составляет 35%, то доля платежей за пользование природными ресурсами относительно невысока - 2,8%, а значение налога на имущество явно принижено - на него приходится всего 6,5% доходов консолидированного бюджета. Таких примеров можно приводить очень много, поэтому стоит проблемы нынешнего налогового законодательства стоит рассмотреть подробнее.

К серьезным недостаткам налогового режима, ухудшающим инвестиционный климат в России, следует отнести его нестабильность. Нестабильность налоговой системы является существенным, если не основным, экономическим фактором, сдерживающим привлечение иностранного капитала в российскую экономику.

Не удивительно, что к существующей налоговой системе в настоящее время предъявляется масса претензий. По мнению большинства специалистов, она недопустимо жестка по числу и “качеству” налогов и слишком сложна для налогоплательщика. Несмотря на свою жесткость для товаропроизводителей, она допускает и сверхдоходы, и сильную имущественную дифференциацию. Все эти замечания справедливы.

3.1. Основные проблемы налоговой системы РФ

Сегодня по сути у нас сложилась едва ли не тупиковая ситуация. с одной стороны, мало кто знает, как правильно платить налоги. С другой —мало кто понимает, как эти налоги взимать. Усилия Государственной налоговой службы по развитию налогового законодательства и по его пропаганде среди налоговых инспекторов и налогоплательщиков, видимо, можно признать героическими. Между тем, налоговый механизм весьма непрост, даже если отвлечься от специфических особенностей переживаемых нашей страной реформ. Об этом свидетельствует и мировой опыт.

Первая группа проблем - это совершенствование понятийного аппарата. Известно, насколько некорректны определения понятий, данные в действующем Законе “Об основах налоговой системы Российской Федерации”. В статье 2 этого закона таким разным понятиям как налог, сбор, пошлина, другой платеж дается одно общее определение, что противоречит правилам элементарной логики.

Определение понятия “плательщик налога” неполно. А определение объекта налогообложения дано путем перечисления возможных объектов без выделения общих признаков, присущих этому явлению. Следует подчеркнуть, что в необходимости определения этих понятий, нет никакой схоластики, она диктуется сугубо практическими целями.

Определить понятия “налог” и “сбор”, адекватно отразив в определении их существенные признаки, - значит выявить категории обязательных платежей, входящих в налоговую систему, уяснить компетенцию государственных органов и органов местного самоуправления в области установления и взимания такого рода платежей, отграничить налоги и сборы от других обязательных взносов в доход государства, например некоторых видов имущественных санкций.

Если правительство определяет налогооблагаемую базу по налогу на прибыль банков и страховых организаций, т. е. по существу определяет размер налога, то этим нарушается один из основных принципов налогового права: установление налогов суть прерогатива законодательного органа. И уже совершенно недопустимым является положение, когда противоречия, пробелы и неточности в налоговом законодательстве “устраняются” разъяснениями Госналогслужбы и Минфина России. Налицо подмена закона правовыми суррогатами, ведущая к беззаконию, нестабильности, необозримости и размытости информативно-правовой базы налогообложения. Это явление, к сожалению, неотъемлемая часть экономической жизни нашей страны сегодня.

Вместе с тем следует отдавать себе отчет в том, что необходимость издания авторитетных правоприменительных актов по налогам существует. Она объективно обусловлена тем, что налогообложение в России еще находится в стадии становления, а сами налоговые законы носят рамочный характер, подчас представляют собой каркас дома с возведенными стенами, но без отделочных работ и установки оборудования.

Подведем итог: никакой другой государственный орган не обладает такой подробной информацией о недостатках налогового законодательства, его спорных положениях и неясностях, как налоговая служба. Поэтому ни она, ни Минфин, ни Таможенный комитет не могут быть отстранены от участия в разработке и издании правоприменительных актов по налогам.

Третья группа проблем, которые необходимо разрешить в новом налогового кодекса, касается взаимоотношений налоговых органов с налогоплательщиками. Налоговые органы - это властные органы. Их властные полномочия должны осуществляться в рамках строгих правовых процедур, детально регламентированных. Отсутствие таких процедур - один из самых крупных недостатков налогового законодательства, которое в этом отношении чревато откровенным произволом. Наблюдается явная несбалансированность между властными полномочиями налоговых органов и правами налогоплательщиков. Да, можно обратиться в суд, но ведь и наша судебная система далека от совершенства, особенно по своим материально-техническим возможностям.

Необходимо, чтобы права и обязанности обеих сторон налоговых правоотношений были не просто продекларированы, а имели четкие механизмы их реализации и были снабжены указаниями на правовые последствия их нарушения и неисполнения. Например, если на налоговый или другой государственный орган возлагается обязанность информировать налогоплательщика об изменениях в налоговом законодательстве или о тех налогах, которые он должен уплачивать, то необходимо указать, какие последствия наступят, если налогоплательщик неправильно подсчитает налоговые суммы или не уплатит вовремя тот или иной налог по вине налогового органа.

Одной из самых сложных и слабо разработанных считается система ответственности налогоплательщика за налоговые правонарушения. Неопределенность составов, отсутствие дифференциации санкций в зависимости от субъективной стороны правонарушений, полное игнорирование принципа вины в системе налоговой ответственности, дичайшая жесткость налоговых санкций, отсутствие законодательных процедур их применения - все это от начала до конца требует пересмотра, полной замены норм, регулирующих ответственность налогоплательщиков и налоговых органов, вообще формирования иных подходов к решению проблемы.

Прошедшие годы показали, что число лиц, имеющих доходы, подлежащие декларированию, и сумма подоходного налога, уплаченная ими, растёт. Количество деклараций поданных в 2000 г. возросло по сравнению с 1997 г. в 3,3 раза. Доля подоходного налога, уплаченного по декларациям от общей суммы подоходного налога выросла в 5,4 раза.

Однако далеко не каждый гражданин считает уплату налогов долгом чести и своей конституционной обязанностью. С целью проведения работы с налогоплательщиками специально для граждан развёрнуто и действует более 11 тыс. консультационных пунктов, специалисты центрального аппарата Госналогслужбы России и на местах выступают по телевидению, радио и в печати.

Оперативная информация налоговых органов свидетельствует, что значительное число физических лиц уклоняется от подачи деклараций, то есть от налогообложения своих доходов или скрывает их истинные размеры.

Так, к 1 апреля 2000 г. декларации добровольно представили 2,2 млн. человек, а в период с 1 апреля 2000 г. до 1 января 2001 г. налоговые органы заставили представить декларации ещё более 600 тыс. человек, что составляет 23% от числа граждан, подавших декларации. Об этом же говорят и следующие данные: за занятие предпринимательской деятельностью без государственной регистрации, за неподачу или несвоевременную подачу декларации, за искажённые данные в декларации к административному штрафу в сумме 39,6 млрд. руб. Привлечено 230,1 тыс. человек. Кроме того, проверками достоверности деклараций, произведёнными налоговыми органами, доначислено около 400 млрд. руб. подоходного налога и санкций в связи с занижением ( сокрытием ) ими доходов. Но это только то, что выявлено.

По экспертным оценкам, имеют самостоятельные источники дохода и являются потенциальными плательщиками подоходного налога около 6 млн. человек. Таким образом, вне контроля находится значительная часть граждан. В основном это так называемые “челноки” - как российские, так и иностранные граждане.

Совершенно не урегулирован на законодательном уровне вопрос о порядке осуществления налогового контроля. Нет никаких указаний о периодичности и продолжительности налоговых проверок, о формах и процедурах участия налогоплательщиков в рассмотрении актов проверок, о порядке и сроках принятия решений и т. д.

Конечно это лишь небольшой круг проблем, касающихся правовой базы налогообложения в России, будоражащих нашу налоговую систему. Подчеркнем, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев