Налоги и налоговая система в современной России

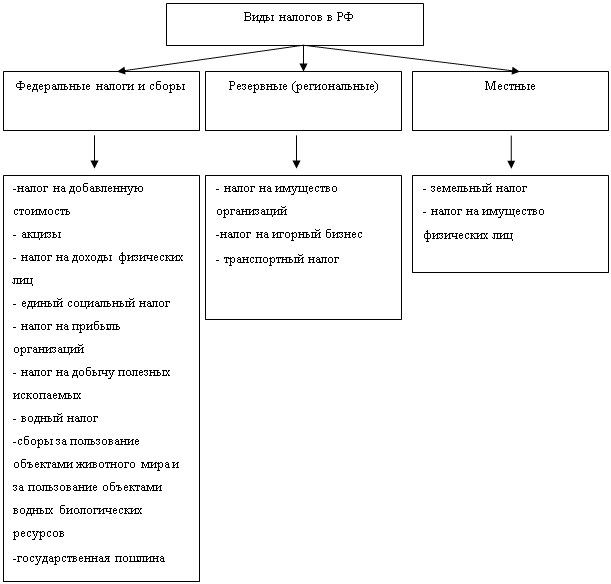

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Противоречия основных налогов РФ

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

3.2. Противоречия основных налогов РФ

Практически все основные налоги, собираемые на территории России имеют множество противоречий и недоработок. В качестве примера рассмотрим действие налога на добавленную стоимость. Ни для кого не секрет, что это один из наиболее критикуемых действующих налогов.

В условиях инфляционных процессов и огромной ставки НДС этот налог стал сегодня одним из решающих факторов сдерживания развития производства в связи с нарушением расчетов в народном хозяйстве. Ведь он увеличивает почти на четверть и так уже выросшие многократно цены. Его роль проявляется в том, что в течение трех лет проведения реформ реализуется только 65-70% произведенной продукции, а также катастрофических размеров достигла взаимная задолженность предприятий и организаций. Так как этот налог несомненно очень перспективен в рыночной экономике, то согласиться с предложениями о его ликвидации нельзя. Нужно отрабатывать его механизм, имея ввиду существенное снижение ставки. Снижение ставки НДС, в свою очередь, нацелено на увеличение объемов производства, работ и услуг, что, как показывают расчеты, может значительно расширить ограниченные возможности бюджета. Кроме того, этого же можно было бы добиться при оправданном увеличении ставок налога на имущество предприятий.

Налог на добавленную стоимость дополняется акцизами на отдельные виды продукции. Это сравнительно новая для нас, но общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах.

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж. Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах. В США одним из главных доходных источников бюджетов штатов является налог с продаж. Отчисления от него направляются и в муниципальные бюджеты. Ставка колеблется от 3% до 8,25%. В Японии налог с продаж взимается по ставке 3%, в Канаде - 7,5%. В европейских странах косвенные налоги на потребление обычно выше. Так, в Германии налог с продаж составляет 14%, а по основным продовольственным товарам - 7%. В Финляндии уплачивается налог на добавленную стоимость в размере 19,5%.

Сравнение позволяет сделать вывод о более фискальной, нежели стимулирующей роли налога на добавленную стоимость в нашей стране (его ставка на сегодняшний день от 10% до 20%), о вынужденных мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот.

4. Пути реформирования налоговой системы

Ключевым звеном формирования рыночной экономики, достижения экономического роста, обеспечения цивилизованного уровня жизни российских граждан является создание эффективно работающей налоговой системы. За последние годы в основном определились контуры этой системы, требующие дополнительной отладки и шлифовки в соответствии с объективными экономическими и социальными условиями. Для того чтобы налоги в полной мере соответствовали предъявленным требованиям, необходима выработка долгосрочной концепции развития и совершенствования налоговой системы России, в которой были бы чётко сформулированы цели и задачи её развития, обоснована налоговая политика. Одним из первых шагов создания такой концепции является обсуждаемый Налоговый кодекс РФ, внесённый Правительством РФ на рассмотрение в Государственную Думу 30 апреля 2001 года.

4.1. Пути реформирования налоговой системы РФ

На стадии становления налоговой системы, когда сама налоговая материя эмпирична, подвижна и нестабильна, правовая форма налогообложения не может быть совершенной. Пожалуй, и сегодня нельзя ещё утверждать, что российская налоговая система миновала стадию становления. Идут разговоры о “корректировке” курса реформ, о приоритете социальных аспектов в их проведении. В этих условиях оценка системы налогообложения на макроуровне, как справедливо отмечают многие экономисты, может быть дана лишь при наличии чётко сформулированных целей социально-экономической политики, проводимой государством на определённом этапе развития общества. Только при “совместимости” налоговой системы с общеэкономическими целями и задачами, которые ставят перед собой и пытаются решить общество и государство, возможна её относительная стабилизация, что в свою очередь является важнейшей предпосылкой для того, чтобы не повторить ошибок в конструировании правовой формы налогообложения, допущенных на ранних стадиях становления налоговой системы. К настоящему моменту всё же возобладало мнение о том, что экономический каркас налоговой системы сформирован и она не должна подвергаться в этом отношении серьёзным изменениям. Тогда на первый план выдвигается задача улучшения её правовой формы, главным образом, за счёт повышения роли законов в регулировании налоговых отношений.

Шестилетний опыт функционирования налоговой системы позволяет сделать вывод о том, что только законодательная форма даёт оптимальную возможность обеспечить правомочия участников налоговых отношений, эффективно воздействовать на их поведение силой авторитета правовых норм, придать этим отношениям необходимую стабильность и определённость. Анализ положений о налогах, содержащихся в Конституции РФ, также даёт основания утверждать, что именно на законодательном уровне должны решаться вопросы налогообложения.

Основными элементами налоговой политики, реализованные в предложенном Правительством РФ Налоговом кодексе, являются следующие.

Предусматривается установление предельных ставок региональных и местных налогов, сокращение их числа и упрощение правил определения размеров налоговых платежей, кодификация правил взаимоотношений налогоплательщика и налоговых органов, выравнивание условий налогообложения за счёт рационализации и сокращения налоговых льгот, определение экономически обоснованного состава затрат, относимых на себестоимость, применение единых правил установления акцизов на отечественные и импортные товары.

Фискальное стимулирование предполагается усилить за счёт дифференциации акцизов на продукцию добывающих отраслей в зависимости от горно-геологических условий, поэтапного замещения акцизов рентными платежами, снижения налоговой нагрузки на предприятия за счёт её увеличения для физических лиц. Предполагается и поэтапное снижение ставки налога на прибыль вкупе с отменой большинства льгот.

В сфере малого предпринимательства реализация идеи агрегированного налогообложения уже начата и эта линия получит продолжение.

Одной из ключевых по-прежнему остаётся проблема собираемости налогов. Технологически её решение предлагается подкрепить рядом мер. Среди них - переход к начислению налогов по отгрузке, поэтапный перенос обязанности уплаты налогов с получателя средств на плательщика, введение реального механизма контроля за доходами физических лиц, соединение процедур регистрации субъекта малого предпринимательства и внесения им единого налога, совершенствование методов банковского контроля и детальная регламентация использования различных видов банковских счетов.

Намечается ввести режим, при котором любые льготы по налогообложению предоставляются только налогоплательщикам, полностью вносившим текущие платежи в предшествующем году.

Важным фактором повышения собираемости налогов должно стать урегулирование проблемы просроченной задолженности путём её реструктуризации.

На базе налоговой политики, увязанной с политикой цен и политикой доходов, необходима разработка концепции развития и совершенствования налоговой системы РФ на длительную перспективу. Одним из начальных шагов в формировании концепции является доработка и принятие Налогового кодекса РФ.

Принятие Налогового кодекса РФ позволит в определённой мере решить отдельные проблемы, накопившиеся в налоговой системе. Прежде всего, его принятие позволит законодательно закрепить общепринятые налоговые термины и положения, будет способствовать их однозначному толкованию, улучшит взаимоотношения налогоплательщиков и налоговых органов.

Несмотря на критику, он соответствует основным требованиям, предъявляемым к налоговым кодексам стран с рыночной экономикой. При этом в нём, в основном, сохранена преемственность с уже действующей в стране налоговой системой. Высказанные выше критические замечания в её адрес совсем не означают, что она негодна в принципе и её нужно “разрушить до основания”. Нет, механизм нужно попросту отладить и заставить работать. Хотя не секрет, были предложения коренным образом изменить её, отказавшись, к примеру, от налога на прибыль, а основной крен сделать в сторону налогов на потребление, на недвижимость и т. д. Но практика показывает, что наша действующая, хотя и несовершенная, налоговая система в принципе соответствует налоговым системам стран Западной Европы, США, Японии. А поскольку Россия всерьёз намерена участвовать в международном разделении труда, то такая корреляция вполне уместна. Кроме того, наши счётные работники, бухгалтеры, налоговые органы привыкли и более-менее научились работать с действующими налогами. Это тоже немаловажно.

К несомненным достоинствам Кодекса относится то, что в нём значительно снижено общее количество налогов. При этом ряд “родственных” налогов, к примеру, таких, как отчисления в фонды обязательного медицинского страхования, социального страхования, в фонд занятости, теперь объединяются в единый социальный налог, который государство затем будет “расщеплять” и направлять денежные средства в соответствующие сферы. Укрупняются налоги, имеющие сходную базу. Для бухгалтеров, счётных работников предприятий всё это - несомненное облегчение, позволяющее высвободить время для аналитической деятельности.

Ряд налогов постепенно будет отменяться. Это, к примеру, платежи за пользование автодорогами, на содержание жилищного фонда, объектов соцкультбыта, милиции, сборы на нужды образования и т. д.

Сделана попытка несколько ослабить общее налоговое бремя, уменьшив его с нынешних 35% до 32% к ВВП. Снижение, конечно, не очень значительное, но сделать его большим пока не очень реально, поскольку экономическая ситуация в стране сложнейшая, спад производства пока не преодолён, до 40% налогоплательщиков в России по разным причинам вообще не платят налогов.

Кодекс предусматривает изменения самой методологии исчисления налоговых платежей. Это коснётся, в частности, такого ключевого налога, как налог на прибыль. Налоговая база будет определяться как разница между выручкой и затратами, связанными с извлечением прибыли. При этом предприятиям даётся значительно больше прав списывать в расходы свои материальные издержки, связанные с ведением бизнеса. Это, несомненно, позволит значительно стимулировать обновление основных фондов. Не секрет, что порядка 50-60% оборудования на отечественных предприятиях ( а в ряде отраслей и того больше ) безнадёжно устарело и его надо немедленно менять.

К сожалению, ставка налога на прибыль пока остаётся достаточно высокой - 35%. Однако предполагается установить определённые льготы по этому налогу, в частности, для стимулирования малого бизнеса.

Вместе с тем необходимо обратить внимание на отдельные нововведения, предложенные в проекте налогового кодекса РФ, которые могут оказать серьёзное негативное влияние на уровень цен и, соответственно, уровень жизни населения.

Предполагается повысить ставку НДС с 20 до 22%, на продовольственные и детские товары - с 10 до 22%. Отменяются льготы на строительство жилых домов, а также на различные услуги. Регионам даётся право вводить налог с продаж в размере до 5%, а по предметам роскоши - до 10%. Возрастёт с 2 до 2,5% налог на имущество предприятий.

Все эти “нововведения” станут мощным генератором роста цен и могут существенно усилить социальную напряжённость в обществе. Думается, что столь непродуманный подход к завышению ставок налогов связан с игнорированием взаимосвязи налогов и цен.

Рассматривая вопросы совершенствования налоговой системы, следует обратить внимание на необходимость поиска механизма повышения собираемости налогов. Необходимо упорядочить процедуру регистрации юридических лиц, увязать её с регистрацией в налоговом органе, разрешить её по почтовому адресу производства или местоположения основного офиса.

Однако любая система безжизненна и не выполняет поставленных задач без соответствующего кадрового обеспечения. История развития цивилизации наглядно показывает, что действительно “кадры решают всё”. Следовательно, на одно из первых мест по значимости выходит проблема подготовки профессиональных кадров для системы налоговой службы Российской Федерации.

Анализ качественного состава работников налоговой службы свидетельствует о том, что сформировалась отдельная самостоятельная отрасль, требующая особого подхода к профессиональной подготовке и переподготовке специалистов. Это обусловлено особой ролью налоговых работников в механизме рыночных преобразований. Ситуация усугубляется тем, что в настоящее время нет единой, стройной концепции подготовки специалистов для органов Госналогслужбы России. В номенклатуре специальностей высшего образования отсутствует специальность, адекватная требованиям налоговой системы. Следовало бы с учётом особой роли формируемой отрасли рассмотреть вопрос по открытию новой специальности “Налоги и налогообложение”. Следует отметить, что подобный специалист с определённой “доводкой” спецдисциплинами мог бы готовиться для системы налоговой полиции.

Подготовку специалистов по специализации “Налоги и налогообложение” в настоящее время осуществляют несколько экономических вузов, в т. ч. Налоговый институт, Российская экономическая академия им. Г. В. Плеханова. Опыт работы свидетельствует о том, что практически отсутствует какая-либо координация подготовки специалистов. Как следствие - разнобой в наименовании дисциплин и выделенных на их изучение часов, формах контроля и т. д. Конечно, возврат к недавнему прошлому, когда вузам было запрещено самостоятельно вносить даже незначительные изменения в учебные планы, был бы шагом назад. Однако опасна и другая крайность, когда вузы начинают открывать специальности по новым направлениям без должной методической подготовки, без надлежащего кадрового обеспечения. По нашему мнению, с учётом особой роли работников налоговой службы и налоговой полиции требуется определённая работа по координации подготовки специалистов по специализации “Налоги и налогообложение”. Возможно создание Межведомственного совета на уровне федерального органа управления, в который бы вошли представители Госналогслужбы России, Федеральной службы налоговой полиции, Минфина России, ведущих экономических и юридических вузов.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев