Налоги и налоговая система в современной России

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

2. Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов.

К налогам республик в составе РФ, краёв, областей, автономной области, автономных округов относятся следующие налоги:

а) налог на имущество предприятий, сумма платежей по налогу равными долями зачисляется в республиканский бюджет республики в составе РФ, краевые, областные бюджеты краёв и областей, областной бюджет автономной области, окружные бюджеты автономных округов и в районные бюджеты районов, городские бюджеты городов по месту нахождения плательщиков;

б) местный доход;

в) плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

г) республиканские платежи за пользование природными ресурсами.

Налоги устанавливаются законодательными органами (актами) РФ и взимаются на всей её территории. При этом конкретные ставки определяются законами республик в составе РФ или решениями органов государственной власти краёв, областей, автономной области, автономных округов, если иное не установлено законодательными актами РФ. Все республиканские налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

Местные налоги:

а) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения;

б) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о Земле.

в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, сумма сбора зачисляется в бюджет по месту их регистрации ;

г) налог на строительство объектов производственного назначения в курортной зоне;

д) курортный сбор;

е) сбор за право торговли : сбор устанавливается районными, городскими (без районного деления ), районными (в городе), коллективными, сельскими органами исп. власти. Сбор уплачивается путём приобретения разового талона или временного патента и полностью зачисляются в соответствующий бюджет;

ж) целевые сборы с граждан и предприятий, учреждений, и организаций, независимо от их организационно - правовых форм, на содержание милиции, на благоустройство территорий и др. цели.

Ставка сборов в год не может превышать размера 3% от 12-ти установленных Законом минимальной месячной оплаты для физического лица, а для юридического лица - размера 1% от годового фонда заработной платы, рассчитанного, исходя из установленного Законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими органами гос. власти, а в посёлках и сельских населённых пунктах на собраниях и сходах жителей.

з) налог на рекламу : уплачивают юридические и физические лица, рекламирующие свою продукцию по ставке, не превышающей 5% стоимости услуг по рекламе;

и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. Налог устанавливают юридические и физические лица, перепродающие указанные товары по ставке, не превышающей 10% суммы сделки;

к) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год;

л) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению в размере : с юридических лиц - 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц - 20 установленных законом размеров минимальной месячной оплаты труда в год. При торговле этими лицами с временных точек, обслуживающих вечера, балы, гуляния и др. мероприятия - половины установленного законом размера месячной оплаты труда за каждый день торговли;

м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10% стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты;

н) сбор за выдачу ордера на квартиру, сбор вносится физическими лицами при получении права на заселение отдельной квартиры, в размере, не превышающем ¾ установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья;

о) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в спец. оборудованных для этого местах в размере, установленном местными органами гос. власти;

п) сбор за право использования местной символики. Сбор вносят производители продукции, на которой используется местная символика (гербы, виды городов и прочее) в размере, не превышающем 0.5% стоимости реализуемой продукции;

р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами гос. власти, на территории которых находится ипподром;

с) сбор за выигрыш в бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме в размере, не превышающем 5% суммы выигрыша;

т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5% этой платы;

у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0.1% суммы сделки;

ф) сбор за право проведения кино и телесъёмок. Сбор вносят коммерческие кино и телеорганизации, производящие съёмки, требующие от местных органов гос. управления осуществления организационных мероприятий, в размерах, установленных местными органами гос. власти;

х) сбор за уборку территорий населённых пунктов. Сбор вносят юридические и физические лица, в размере, установленном органами гос. власти;

ц) сбор за открытие игорного бизнеса. Плательщиками сбора явл. юридические и физические лица - собственники указанных средств и оборудования независимо от места их установок. Ставки сборов и порядок его взимания устанавливается местными органами власти.

К 2005 году правительство России собиралось ввести 35-процентный налог на выигрыши в казино. Именно перспектива стать налоговыми агентами больше всего пугает деятелей игорного бизнеса. Заставлять игорный бизнес удерживать налог с выигрышей клиентов - абсурдно: ведь они играют на деньги, оставшиеся после уплаты налогов. Получается двойное налогообложение.

Налоги, указанные в пунктах "а"-"в" устанавливаются законодательными актами РФ и взимаются на всей её территории. При этом конкретные ставки этих налогов определяются законодательными актами республик в составе РФ или решением органов гос. власти краёв, областей, автономной области, автономных округов, районов, городов и иных административно -территориальных образований, если иное не предусмотрено законодательным актом РФ.

Налоги, указанные в пунктах "г" и "д" могут вводится гор. органами власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населённых пунктов, посёлков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты, бюджеты краёв и областей, на территории которых находится курортная местность.

Налоги и сборы, предусмотренные пунктами "з"-"ц" могут устанавливаться решениями районных и городских органов власти. Суммы платежей по налогам и сборам зачисляются в районные бюджеты, бюджеты районов, городов, либо по решению районных и городских орг. власти - в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов. Расходы предприятий и организаций по уплате налогов и сборов, указанных в пунктах "ж" и "з", "ф" и "х" относятся на финансовые результаты деятельности предприятий, земельного налога на себестоимость продукции ( работ, услуг). Остальные местные налоги и сборы уплачиваются предприятиями и организациями за счёт части прибыли, остающейся после уплаты налога на прибыль (доход).

Из местных налогов общеобязательны только 3 - налог на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Что касается земельного налога, то объект налогообложения, налогоплательщики, налоговые ставки и порядок зачисления сумм по этому налогу определяются Земельным кодексом РСФСР и специальным Законом РСФСР "О плате за землю".

Впервые юридические и физические лица, перепродающие автомобили, вычислительную технику и персональные компьютеры, платят налоги (ставка до 10%). Сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты, взимается с участников этих сделок - 0,1% от суммы сделки.

Предложения о проведении налоговой реформы могут внести Президент Российской Федерации, Правительство Российской Федерации. При этом все предложения о налоговой реформе вносятся только в соответствии с Законом об основах бюджетного устройства и бюджетного процесса в Российской Федерации.

Наиболее крупным доходным источником с 1997 года становится налог на добавленную стоимость, оттеснив на второе место налог на прибыль. (Приложение №1). Насколько это правомерно? Безусловно, налог очень удобен с точки зрения его взимания, обеспечивает быстрое поступление денежных средств в бюджет, равнонапряженное обложение на всех стадиях производства и реализации продукции (работ, услуг). Он возмещает выпадающие доходы от отмены налога с оборота и налога с продаж, тем более, что сфера его действия гораздо шире.

В то же время нельзя не отметить и другие факторы. В условиях острейшего товарного кризиса и отсутствия конкуренции производителей в монополизированной экономике налог на добавленную стоимость, оплачиваемый по очень высокой ставке - 23%, приводит к дополнительному повышению розничных цен, требует дополнительных компенсаций в социальной сфере и усиливает, таким образом, инфляционные процессы. Последствием его введения становится увеличение не только доходов, но и расходов (хотя и в меньшей степени) государственного бюджета России и местных бюджетов. Тяжесть налогового бремени, хотя и распределенная по этапам производства и дальнейшего движения продукта, в конечном счете, ложится на покупателя.

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж. Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах. В США одним из главных доходных источников бюджетов штатов является налог с продаж. Отчисления от него направляются и в муниципальные бюджеты. Ставка колеблется от 3% в штатах Вайоминг и Колорадо до 8,25% в Нью-Йорке. В Японии налог с продаж взимается по ставке 3%, в Канаде - 7,5%. В европейских странах косвенные налоги на потребление обычно выше. Так, в Германии налог с продаж составляет 14%, а по основным продовольственным товарам - 7%. В Финляндии уплачивается налог на добавленную стоимость в размере 19,5%.

Сравнение позволяет сделать вывод о фискальной, нежели стимулирующей роли налога на добавленную стоимость в нашей стране, о вынужденных мерах уменьшить бюджетный дефицит даже ценой возможного суждения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот.

Налог на добавленную стоимость дополняется акцизами на отдельные виды продукции. Это сравнительно новая для нас, но общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. На протяжении многих лет у нас эту роль выполнял налог с оборота. Рыночная экономика неизбежно порождает необходимость в акцизах. В 1996 году акцизы введены в виде процентной надбавки к розничной цене изделия, что связано с либерализацией цен. В мировой практике они обычно устанавливаются в виде фиксированной денежной суммы на одно изделие.

Налогообложение доходов юридических лиц имеет определенные преимущества. Главное из них состоит в том, что государство получает реальную возможность свести к минимуму свое вмешательство в размеры выплачиваемой на негосударственных предприятиях и в организациях заработной платы. Оно может лишь в порядке социальной защиты населения устанавливать минимальный уровень заработной платы и не регулировать верхнюю шкалу. Ведь налоги получены еще до выплаты заработной платы. Есть и другие факторы. Тем не менее, в 1996 году введен в действие Закон "О налоге на прибыль предприятий и организаций". Основным аргументом в пользу введения, как и раньше, налога на прибыль было то, что, как показывает мировая практика, введение подоходного налога с юридических лиц оправдано лишь в условиях сбалансированной экономики с отработанным механизмом рыночных цен, примерно одинаковым уровнем рентабельности, налаженной законодательно утвержденной системы антимонопольного регулирования и ряда других факторов, позволяющих равномерно распределить налоговое бремя на всех налогоплательщиков. Переход к налогообложению дохода вместо прибыли мог негативно сказаться на деятельности ряда производственных отраслей и в первую очередь на отраслях, связанных с производством энергоносителей. Налог на доход может оказаться также чрезмерно тяжелым для вновь создаваемых предприятий предпринимательского сектора экономики, многие из которых в первые годы своего существования не получают прибыли, но окажутся плательщиками налога. Особенно это коснется предприятий и организаций малого бизнеса, сейчас бурно развивающегося во всех сферах, выступающего антиподом государственного монополизма.

В то же время введенный в 1996 году налог на прибыль претерпел крупные изменения по сравнению с аналогичным налогом, действовавшим ранее. Отмечен механизм применения предельного уровня рентабельности для исчисления налога.

Введен порядок, согласно которому льготы даются не отдельным предприятиям или организациям, а приоритетным отраслям производства. Предусмотрено частичное освобождение от налога сумм прибыли, направленных на инвестиции для развития производства. Принципиально новым для практики взимания налогов в нашей стране является освобождение от налогообложения на срок до 5 лет прибыли, направляемой на погашение убытков, образовавшихся в предыдущем году. С 1996 года все юридические и физические лица стали плательщиками налога на имущества. Предприятия и организации платят его в региональные бюджеты (республик, краев, областей). Регулируется его размер региональными органами власти, но верхний уровень устанавливается законодательно. Физические лица вносят 0.1% от стоимости своего недвижимого имущества и крупных транспортных средств (исключая автомобили) в местные бюджеты.

Вообще характерной чертой новой налоговой системы России становится появление большой группы местных налогов и сборов. Местные органы согласно законодательству могут вводить 21 вид налогов, из которых 3 являются общеобязательными. Остальные 18 устанавливаются (или не устанавливаются) по решению местных органов управления. По большинству местных налогов предельная ставка ограничена законодательством Российской Федерации.

В 1997 году доля обязательных налоговых платежей в валовом внутреннем продукте по сравнению с прошлым годом снизилась на 1,2 пункта. При этом сократился удельный вес в ВВП как прямых, так и косвенных налогов. Особенно это снижение заметно по налогу на добавленную стоимость (НДС), по которому доля налоговых платежей в 1997 году составила 11,8% против 15,0% в 1996 году.

С 1997 года введены сниженные ставки НДС. В размере 10% они применяются по продовольственным товарам (кроме подакцизных) и товарам детского ассортимента. По всем остальным товарам, а это в основном промышленные, ставка НДС составляет 20%. Такое изменение размера налога направлено на снижение налогового бремени для населения. В то же время понятно, что это не может однозначно вести к снижению розничных цен на товары, уровень которых в значительной степени определяется спросом и предложением. С 1 февраля введен НДС, а по отдельным товарам и акцизы, на импортные товары. К тому же на них снижаются импортные таможенные пошлины. Это изменение вызвано необходимостью поставить в один налоговый режим как отечественные, так и импортные товары. Но есть и другое объяснение. НДС и акцизы относятся к налогам на потребление и уплачиваться должны там, где потребляется товар. В связи с этим решение об освобождении экспорта от указанных налогов закономерно.

Нельзя не отметить еще одно важное изменение в порядке взимания НДС. В прошлом году многие предприятия, опасаясь разрыва хозяйственных связей и высоких темпов инфляции, приобретали сырье и материалы, комплектующие изделия впрок. Это понятное явление. Однако в результате суммы налога, уплаченные поставщикам этих материалов, которые подлежали вычету из сумм налога по реализованной продукции, значительно уменьшили платежи в бюджет. Теперь такое положение исправлено. Вместо сумм налога, уплаченного по приобретенному сырью и материалам, будут вычитаться суммы налога по использованному в производстве сырью и материалам.

В нынешнем году сохраняется налоговое регулирование средств, расходуемых предприятиями на оплату труда. Однако в то же время с суммы превышения фактических расходов на оплату труда против удвоенной нормируемой величины этих расходов налог исчисляется по ставке 50%. И это по всем предприятиям.

В условиях спада производства, продолжающейся инфляции и ограниченности ресурсов исключительно важное значение имеет принятие в налоговом законодательстве мер по стимулированию инвестиционной деятельности. Освобождена от налогообложения прибыль всех предприятий и организаций, направляемая на инвестиции, включая развитие собственной производственной и непроизводственной базы при условии полного использования сумм начисленного износа (амортизации).

Для сдерживания роста цен на продукцию детского питания не будет облагаться налогом прибыль, полученная предприятием от производства продуктов детского питания. В целях стимулирования развития и совершенствования образовательного процесса установлены дополнительные льготы по налогу на прибыль для образовательных учреждений, получивших лицензии в установленном порядке. Льготы по этому налогу введены для предприятий, направляющих прибыль и на другие социально-культурные нужды.

В богатой ресурсами России по сравнению с другими странами слишком малую долю доходов бюджета составляют рентные платежи. То же касается и налогов на недвижимость (землю, имущество). Это не в последнюю очередь объясняется отсутствием их реальной оценки: рынок только начинает действовать, поэтому полноценного рыночного инструментария и опыта подобных оценок нет.

Налоговая реформа охватывает и налоги с физических лиц. Принципиальные изменения претерпел порядок взимания подоходного налога. Объектом налогообложения теперь служит не месячный заработок, а совокупный годовой доход, что отвечает мировой практике. Кроме денежных поступлений в понятие совокупного годового дохода входят доходы, полученные в натуральной форме, оплаченные предприятиями услуги работнику, дивиденды по акциям. Существенно изменена прогрессия шкалы подоходного налога.

Новым является то обстоятельство, что от уплаты подоходного налога никто не освобождается, хотя многим категориям граждан предоставляются значительные льготы. Семьи, имеющие детей и иждивенцев, будут платить меньше, чем холостые и малосемейные граждане. Меняется порядок уплаты налога. Как и в других странах, многие граждане России по истечении года будут подавать налоговые декларации в государственные налоговые инспекции по месту жительства, для чего необходимо каждому вести точный учет своих доходов, размер уплаченных в ходе календарного года налогов, хорошо знать налоговые льготы.

Знание налогового законодательства перестает быть уделом узкого круга специалистов и становится обязательным для каждого гражданина России.

1.1. Сведения об основных видах налоговВходящие в систему налогов платежи можно условно разделить на группы по субъектам платежа. К ним относятся налоги с физических лиц, налоги с предприятий, смежные и социальные налоги.

Налоги с физических лиц. Элементы налогов, взимаемых с физических лиц, приведены в Приложении Д.

Подоходный налог с физических лиц взимается по всей территории страны и построен на резидентском принципе. Налогообложению подлежит доход, полученный в денежной и натуральной формах. Совокупный доход облагается налогом по единым ставкам, использующим метод сложной прогрессии. Учет налогооблагаемой базы производится по кассовому методу. Источники уплаты — начисленная оплата труда по всем основаниям, при этом предусматриваются разнообразные и многочисленные льготы. Расчет и взимание налога производятся по кумулятивной системе. Плательщик предоставляет декларацию о совокупном доходе за отчетный год.

Налог на наследование или дарение — местный налог. Его уплачивает новый собственник. Оценка имущества осуществляется на момент открытия наследства или заключения сделки дарения. Льготы по налогу есть в формах изъятий и налоговых кредитов. Не облагаются налогом: стоимость имущества, переходящего от одного супруга к другому; стоимость домов и паев ЖСК. передаваемых между совместно проживающими липами; наследство лиц. погибших при защите нашей Родины: жилые дома и транспортные средства, переходящие в порядке наследования инвалидам и др. Ставки налога зависят от степени родства наследников и дарополучателей. В России доля этого налога в доходах бюджета не достигает даже 1 %.

Налог на имущество физических лиц основывается на территориальном принципе. Налогообложению подлежит недвижимое имущество (дома, квартиры, дачи, пропорциональный, шедулярный. Обязанность исчислить налог возлагается на налоговые органы. Уплата налога производится два раза в год. От налога полностью освобождаются инвалиды, ветераны войны, лица, подвергшиеся радиации, военнослужащие и военные пенсионеры. Налог также не уплачивают пенсионеры, воины-интернационалисты и др.

Налоги с организаций.

Основными являются:

• налог на прибыль (доход) организаций;

• НДС;

• акцизы;

• налоги, служащие источниками образования дорожных фондов;

• налог на имущество организаций.

Элементы некоторых видов налогов приведены в Приложении Е.

Налог на прибыль (доход) организаций - прямой, пропорциональный и регулирующий налог. Основное предназначение налога на прибыль - обеспечивание эффективности инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов. Фискальная функция данного налога вторична.

Налог на прибыль занимает ведущее место среди доходных источников бюджетов после косвенных налогов. В период с 1998 по 2001 г. наблюдается тенденция к уменьшению его доли в доходах бюджета с 19,8 до 17,5 %. Объектом обложения этим налогом является «валовая прибыль», под которой понимается балансовая прибыль, скорректированная на указанные в налоговом законодательстве величины. По разным ставкам облагается прибыль (доходы): от основной деятельности (35 %); от посреднической деятельности (43 %); от капитала (дивиденды, проценты -15%); от видеопоказа, видеопроката (70 %); от игрового бизнеса (90 %).

Система льгот по налогу на прибыль включает: инвестиционные (инновационные), социальные, благотворительные и другие виды льгот. Однако полный перечень льгот никакая организация использовать не может, ибо утвержден предельный размер налогооблагаемой прибыли при применении льгот. Так, льготы не должны уменьшать фактическую сумму налога, исчисленную без их учета, более чем на 50 %.

Общепринятая форма оплаты налога на прибыль предусматривает авансовые платежи. Однако организации могут перейти на ежемесячную уплату налога исходя из суммы фактической прибыли, полученной за предшествующий месяц.

Налог на прибыль исчисляется на основании годового бухгалтерского отчета не позднее 15 марта следующего за отчетным года. Уплата налоговых платежей производится в десятидневный срок со дня, установленного для предоставления бухгалтерского отчета.

Существуют особенности налогообложения совместной деятельности (простое товарищество), некоммерческих организаций и фондов, субъектов малого бизнеса, крестьянских и фермерских хозяйств, банков и страховых фирм, а также иностранных юридических лиц.

Налог на добавленную стоимость — косвенный многоступенчатый налог, обложение которым охватывает товарооборот внутреннего рынка и оборот, складывающийся при осуществлении внешнеторговых операций.

Данный налог играет наиболее существенную роль в составе и косвенных налогов, и доходных источников бюджета[2]. За период с 1998 по 2001 г. удельный вес НДС в общей сумме налоговых поступлений в бюджет увеличился с 24,9 до 39,5 %. Налоговые платежи в 2003 г. распределились следующим образом: 85 % НДС поступает в федеральный бюджет, а 15 % — в бюджеты субъектов РФ.

Плательщиками НДС являются субъекты хозяйствования, производящие товары (работы, услуги), и сфера розничной торговли, общественного питания, аукционная торговля.

Объект налогообложения при уплате НДС — выручка от реализации. Существуют две ставки налога: стандартная (20 %) и пониженная (10 %). Расчетные ставки, применяемые к сумме реализованных ценностей, содержащей НДС, определяются следующим образом: 16,67% (20-100:120) и 9,09% (10 • 100: 110).

Имеется ряд особенностей формирования облагаемого НДС оборота с учетом применяемых цен, когда они больше или меньше фактической себестоимости, а также содержания финансово-хозяйственных операций (например, товарообменные операции, безвозмездная передача на сторону).

Освобождаются от обложения НДС продажа некоторых товаров, реализация работ и услуг и денежные взносы. В частности, это:

а) товары на экспорт, для пользования иностранными представительствами, продукция школьных столовых и детских учреждений, бюджетные научные исследования, конфискованное имущество, товары народных промыслов и др.;

б) банковские, страховые и патентно-лицензионные операции, услуги пассажирского транспорта, ритуальные услуги, услуги вневедомственной охраны и др.;

в) квартирная плата, пошлинные и лицензионные сборы, платные медицинские услуги, плата за содержание и обучение детей в кружках и секциях и др.

Для расчета НДС с 1 января 2001 г. в налоговое производство было введено применение счетов-фактур. Это приблизило отечественную практику налогообложения к инвойсному методу (методу зачета по счетам). При этом установлены достаточно жесткие требования, предъявляемые к оформлению счетов-фактур, для контроля за правильностью исчисления НДС (обязательные реквизиты, количество экземпляров, сроки оформления и доставки).

Методика формирования сумм налога такова: НДС для уплаты в бюджет равен НДС от покупателей минус НДС, уплаченный поставщикам. Условиями возмещения из бюджета уплаченных поставщикам сумм НДС являются:

1) документальное оформление операций (наличие счетов-фактур по установленной форме, выделение в них сумм НДС, регистрация счетов-фактур книгах покупок-продаж);

2) учет полученных от поставщиков ценностей (оприходование ценностей и отнесение их стоимости на издержки производства и обращения).

Существуют отраслевые особенности применения порядка ведения счетов фактур, а также особенности определения НДС в сфере внешнеэкономической деятельности.

Акцизы — вид косвенных налогов на ограниченный перечень товаров преимущественно массового потребления. В отличие от НДС акцизы уплачиваются один раз производителем подакцизного товара и фактически оплачиваются его потребителем. Акцизы выполняют двоякую роль: во-первых, они — один из важных источников дохода бюджета; во-вторых, это средство регулирования спроса и предложения, а также средство ограничения потребления. Наблюдается устойчивая тенденция к росту сумм акцизных поступлений. Так, за период с 1998 по 2001 г. они увеличивались с 5,2 до 17,4 %.

Акцизом облагаются:

а) товары народного потребления (продукты, алкоголь, табачные изделия, драгоценности, золотые слитки, автомобили);

б) природно-минеральное сырье и продукты переработки (природный газ, нефть, уголь, бензин, ГСМ);

в) ввозимые в РФ, и вывезенные из РФ отдельные виды товаров.

Различают плательщиков акцизов по товарам отечественного производства, по товарам из давальческого сырья и по товарам, ввезенным в РФ.

Акцизом облагается вся стоимость товара, включая и материальные затраты. По подакцизным товарам действуют как процентные (адвалорные) ставки акцизов, так и твердые (специфические) ставки. Ставки являются едиными по всей территории РФ.

Расчет суммы акциза (А) ведется по формуле:

A=N*S/(100%-S),

где N — объект налогообложения (отпускная цена без учета акциза или таможенная стоимость, увеличенная на таможенную пошлину и таможенные сборы), a S — ставка акциза в процентах.

В отношении акцизного обложения товаров народного потребления действует система льгот. Например, выведены из-под обложения легковые автомобили с ручным управлением, включая ввезенные на территорию РФ для реализации инвалидам

Акцизные платежи распределяются следующим образом:

• поступают полностью в федеральный бюджет (нефть, газ, легковые автомобили, бензин, спирт этиловый);

• распределяются поровну между федеральным и местным бюджетами (водка, ликеро-водочные изделия);

• полностью поступают в местный бюджет, например в бюджет Санкт-Петербурга (пиво, табачные и ювелирные изделия).

Особое место занимают акцизы, взимаемые на таможне. Существует особый порядок облагания налогами вывозимых товаров или услуг в страны ближнего и дальнего зарубежья.

Налог на имущество организаций, за исключением денежных средств, начисляется на собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным условиям хозяйствования, относятся: рыночная стоимость основных фондов и нематериальных активов, применение механизма ускоренной амортизации, а также залог имущества и другие формы его движения.

Данный налог можно рассматривать как трансформированную форму платы за фонды и сверхнормативные запасы собственных оборотных средств. Занимая центральное место в системе имущественного налогообложения России, этот налог играет незначительную роль в доходных источниках бюджета (примерно 2,5-3,5 %).

Налог на имущество является собственностью субъектов РФ и распределяется поровну между ними и органами местного самоуправления, на территории которых действуют организации — плательщики налогов. Налог уплачивается по месту расположения облагаемых объектов.

Налогооблагаемая база определяется следующим образом. Рассчитывается среднегодовая стоимость облагаемого имущества (по методике определения средне-хронологической), и из этой величины вычитается стоимость льготируемого имущества. Затем путем умножения полученной стоимости имущества к налогообложению и налоговой ставке — до 2 % (конкретный размер ставки определяет субъект РФ) получают налог на имущество.

Полностью от налогообложения освобождается имущество бюджетных организаций, предприятий по производству сельскохозяйственной продукции и народных промыслов и имущество, используемое исключительно для нужд образования и культуры. Существуют также льготы в виде скидок, т. е. уменьшения налоговой базы на балансовую стоимость (например, объектов жилищно-коммунальной и социально-культурной сферы).

Налогоплательщик рассчитывает налог при составлении ежеквартальных бухгалтерских отчетов. Сумма налога исчисляется нарастающим итогом с начала года. Уплата налога в бюджет производится по квартальным расчетам в 5-дневный срок, а по годовым расчетам — в 10-дневный срок со дня, установленного для представления бухгалтерского отчета.

Формирование налога на имущество кредитных учреждений и страховых организаций отличается лишь тем, что они используют иной план счетов бухгалтерского учета. Некоторые особенности имеет система налогообложения имущества иностранных юридических лиц, деятельность которых осуществляется через постоянные представительства и филиалы.

Налогообложение доходов от капитала. В данном случае речь идет о налогообложении доходов от эмиссии, размещения, купли-продажи и иных операций с ценными бумагами и валютой[3]. Налоговое регулирование этих правоотношений затруднено из-за широкого спектра условий выпуска и обращения разнообразных видов ценных бумаг и операций с иностранной валютой.

Согласно действующему заколу налог па операции с ценными бумагами уплачивается при регистрации проспекта эмиссии, а также при купле-продаже ценных бумаг. В первом случае величина налога составляет 0,8 % от номинальной суммы эмиссии. Во втором случае покупатель и продавец уплачивают налог в процентном отношении от суммы сделки.

Налоговый регламент исчисления и уплаты налога на доходы от операций на рынке ценных бумаг предусматривает, что эти доходы вычитаются из валовой при были и облагаются в особом порядке. При распределении чистой прибыли погашаются долговые обязательства перед акционерами и владельцами ценных бумаг и появляются налоговые обязательства по исчислению и уплате налога на капитал Налог по ставке 15 % удерживается на момент выплаты источником суммы начисленных доходов.

В 2001 г. был введен налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте. Плательщиками налога ста ли субъекты, покупающие валюту, кроме бюджетных организаций и Центробанка на сегодняшний день налогооблагаемой базой выступают:

а) сумма в рублях, уплачиваемая при покупке валюты;

б) сумма погашения депозитов, открытых в рублях (при погашении их в валюте).

В 2001 г. налог взимался по ставке 0,5 % от налоговой базы, в 2002 г. – 1%, включая и безналичные операции с покупкой валюты. Налоговые поступления распределялись между федеральным бюджетом и бюджетами субъектов РФ в соотношении 60:40. Это соотношение сохраняется и сейчас.

Налоги - источники формирования дорожных фондов. В настоящее время ним относятся: налог на реализацию горюче-смазочных материалов (ГСМ)[4]: налог на пользователей автодорог[5]; налог с владельцев транспортных средств; налог на приобретение автотранспортных средств.

В соответствии с Налоговым кодексом в систему налогообложения введены два региональных налога — дорожный и транспортный.

Налог с владельцев автотранспортных средств уплачивается один раз в год по месту регистрации и проведения технического осмотра в сроки, установленные органом власти субъекта РФ. Ставки налога зависят от вида транспортного средства и мощности двигателя. Субъектам РФ дано право повышать общероссийские или устанавливать собственные ставки налога. Предоставляются льготы Героям, общественным организациям инвалидов, крестьянским хозяйствам, организациям автотранспорта общественного пользования и др.

В Санкт-Петербурге 100 % данного налога поступает в Территориальный дорожный фонд. Размер годового налога (с каждой лошадиной силы) мотоциклов и мотороллеров в 2003 г. составлял 3,19 руб., а автобусов — 15,46 руб.

Налог на приобретение транспортных средств в качестве объекта обложения может предусматривать:

• стоимость покупки без НДС и акцизов;

• величину рыночной оценки (договор мены);

• таможенную стоимость (импорт);

• балансовую стоимость (договор лизинга);

• стоимость не ниже балансовой за минусом амортизации (средства, бывшие в употреблении).

По налогу предоставляются льготы различным категориям плательщиков (Герои, автотранспортные организации, осуществляющие пассажирские перевозки и техническое обслуживание автодорог, крестьянские и фермерские хозяйства). С учетом этих льгот определяется стоимость автотранспортных средств, принимаемая к обложению по обычной ставке (грузовые, легковые специальные автомобили, пикапы, фургоны) или по пониженной ставке (прицепы и полуприцепы).

Источниками налоговых платежей с юридических лиц являются:

• выручка от реализации продукции: налог на добавленную стоимость, акцизы, экспортная таможенная пошлина, налог на реализацию ГСМ;

• себестоимость продукции (товаров, услуг): земельный налог, налоги на пользователей автодорог, налоги с владельцев транспортных средств, плата за право пользования недрами, платежи за загрязнение окружающей среды, плата за воду, отчисления на воспроизводство минерально-сырьевой базы;

• финансовый результат деятельности предприятия (балансовая прибыль): налог на имущество предприятий, налог на рекламу, налог на содержание жилищного фонда и объектов социально-культурной сферы, налог на нужды образовательных учреждений;

• чистая прибыль: налог на прибыль, платежи за сверхнормативные потери полезных ископаемых и за загрязнение окружающей среды, местные налоги за счет чистой прибыли.

Смежные и социальные налоги. Эти налоги взимаются с физических и юридических лиц. Среди смежных налогов особенно значимым является земельный.

Земля из государственного фонда отчуждается на платной основе (земельный налог, арендная плата). Бесплатное отчуждение допускается только для конкретных целей (развитие фермерства, животноводства, садоводства, строительство дач).

Земельный налог — поимущественный налог рентного типа. Налоговую базу составляет площадь земельных участков, находящихся в собственности плательщика.

К факторам, определяющим дифференциацию ставок земельного налога, относятся:

• место расположения земельной площади;

• цель использования;

• степень освоения земельной площади;

• статус и число жителей поселения.

Ставка определяется местными органами на основе установленных законом базовых ставок и поправочных коэффициентов. Юридические лица самостоятельно рассчитывают сумму налога, в отношении физических лиц это делают налоговые органы. Существуют различные льготы в виде изъятий и скидок. В Санкт-Петербурге распределение между бюджетами следующее:

• федеральный бюджет — 30 %:

• бюджет города — 20 %;

• бюджеты муниципальных образований — 50 %.

Уплачивают налог к 15 сентября и 15 ноября равными долями.

Социальные налоги — это целевые налоги в виде внебюджетных социальных фондов РФ. К ним относятся: Пенсионный фонд, Фонд социального страхования, Фонд занятости населения и Фонд обязательного медицинского страхования. Внебюджетные социальные фонды РФ характеризуются следующими особенностями:

• контролируются государством;

• отчисления в эти фонды производятся от всех сумм оплаты труда;

• по своей сути они являются страховыми.

Для каждого из перечисленных российских фондов существует инструкция, регламентирующая порядок начисления страховых взносов. Размер взносов в эти фонды ежегодно устанавливается федеральным законом.

Страховые взносы в фонды обязательного медицинского страхования и Государственный фонд занятости населения начисляются на вес виды оплаты труда, включая выплаты по договорам подряда и поручения.

В Фонд социального страхования взносы начисляются на все виды оплаты труда, кроме выплат по договорам подряда и поручения. Предприниматель по согласованию с отделением Фонда может самостоятельно расходовать на определенные законодательством цели до 74 % начисленной суммы страховых взносов.

Все указанные платежи рассчитываются на единой базе. Основой служит:

• для работодателей — сумма выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

• для индивидуальных предпринимателей — доход от их деятельности за вычетом расходов, связанных с его извлечением;

• для адвокатов — выплаты, начисленные в их пользу;

• для граждан (физических лиц) — сумма выплат (вознаграждения), начисленных в их пользу по всем основаниям независимо от источников финансирования.

Размер социальных платежей в 2004 г. приведен в Приложении Ж.

Налог с продаж устанавливается и вводится в действие законами субъектов Российской Федерации и обязателен к уплате на территории соответствующих субъектов. Плательщиками этого налога являются все юридические лица и частные предприниматели без статуса юридического лица, самостоятельно реализующие товары (работы, услуги).

Объект обложения — стоимость реализуемых в розницу или оптом за наличный расчет товаров (работ, услуг), кроме ряда продуктов питания (хлеб, молоко, сахар, соль и др.), детской одежды и обуви, лекарств и жилищно-коммунальных услуг. При определении налоговой базы стоимость товаров включает НДС и акцизы (введен как бы «налог на налог»).

Ставка налога с продаж устанавливается в размере до 5 %. Сумма налога включается в цену товара, предъявляемую к оплате покупателю.

Конкретную ставку налога, порядок и сроки уплаты, льготы и другие элементы определяют своими законодательными актами органы субъектов Российской Федерации. Например, налог с продаж, введенный в Санкт-Петербурге с 1 января 2003 г., предусматривает ставку 5 %; распределяется между бюджетом СПб (4,85%) и бюджетами муниципальных образований (0,14 %). Объектами налогообложения не являются хлеб, молоко, масло, крупы, детская одежда и обувь, лекарства, a также жилищно-коммунальные услуги, услуги в области культуры, спорта и т. д.

С введением в действие данного налога перестают взиматься: сбор на нужды образовательных учреждений, налог на строительство объектов производственного назначения в курортной зоне, налог на перепродажу автомобилей и компьютеров, а также некоторые другие сборы (за право торговли, с владельцев собак, с биржевых сделок и т. д.).

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

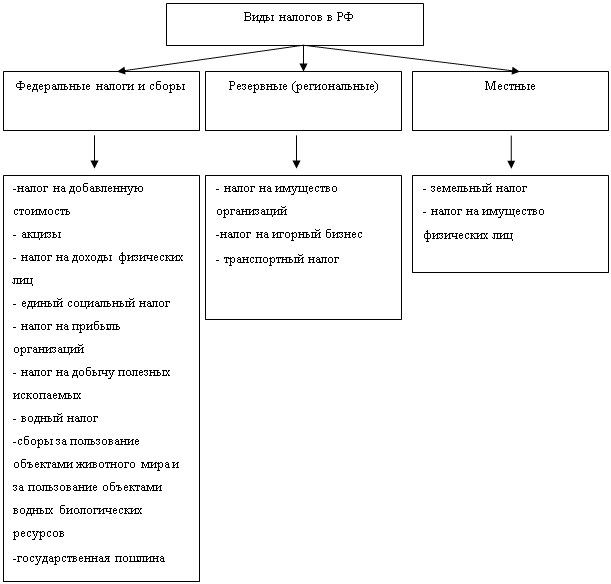

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев