Налоги и налоговая система в современной России

Налоги республик в составе РФ и налоги краёв, областей, автономной области, автономных округов

Структура налоговых органов в РФ

Противоречия действующей налоговой системы России

Противоречия основных налогов РФ

Предложения российских экономистов

Мировой опыт и его роль в реформировании налоговой системы РФ

Навигация

Налоги и налоговая система в современной России

Налоговая система Российской Федерации и пути ее реформирования

132150

знаков

0

таблиц

0

изображений

1. Налоги и налоговая система в современной России

Переход экономики России на рыночные отношения потребовал создания системы налогообложения предприятий и граждан (юридических и физических лиц). Принятие Верховным Советом Российской Федерации в 1995-1996 годах новых законов является продолжением и углублением важнейшего элемента экономической реформы в России.

Созданная целостная система налогообложения четко устанавливает перечень налогов, которые могут применяться на территории РФ, права и обязанности налогоплательщиков и налоговых органов, разграничены полномочия органов государственной власти различного уровня по введению налогов на соответствующей территории, установлению ставок налогов и льгот по ним.

Новизна налоговой системы России проявляется в следующем: они базируются на шаткой, но все же правовой основе, а не на подзаконных актах, как было раньше; становится стабильной, хотя и не в отношении всех налогов; пронизывает экономические отношения, связанные с распределением и перераспределением дохода, пусть не всегда справедливо; налоги и сборы начали вводиться и отменятся только органами государственной власти.

Налоговая система в нашей стране создается практически заново. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, ответственности юридических и физических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов. Но эта система грешит тем, что для сбора налогов тратится очень большая сумма денег, происходит рост расходов и создаются условия для всяческого уклонения от уплаты.

По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов Государственной налоговой службы России, у нас эта цифра может быть и больше. В прошлом году налоговыми органами было выявлено и доначислено в бюджет 10,6 млрд. рублей (из них только по Москве - 1 млрд. 200 млн.). Активность в поиске утаенных доходов едва ли снизится: до 10% средств, дополнительно взысканных в ходе проверок, поступает в фонд социального развития налоговой службы.

Принятый в России новый пакет законов о налогах воплотил в себе весь мировой опыт, что важно для страны, выходящей из экономического кризиса, отвечает в основном требованиям переходного к рыночным отношениям периода, имеет определенную социальную направленность. Бесспорно, он не лишен серьезных недостатков и просчетов, подвергается серьезной и нередко обоснованной критике со стороны налогоплательщиков и специалистов. Важно сопоставить новую налоговую систему России с налогами, действующими в разных зарубежных странах, так как переход к рыночной экономике немыслим без использования опыта западных государств наряду со всем лучшим, что имелось в нашей стране.

Законом "Об основах налоговой системы в Российской Федерации" предусмотрено введение трехуровневой системы налогообложения. Трехуровневые налоги функционируют в большинстве федеральных государств. В США это федеральные налоги, налоги штатов и муниципальные налоги. Помимо них имеются незначительные по ставкам и суммам налоги графств и специальных округов. В Германии федеральные налоги, налоги земель и местные дополняются незначительными суммами налогов, направляемых в бюджет органов управления Европейского экономического сообщества. Аналогичное строение налогов во Франции, Италии, Нидерландах, ряде других европейских и американских стран.

Это позволяет обеспечить возможность самостоятельного формирования бюджетов всем уровням управления при распределении некоторых налогов между ними. Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них.

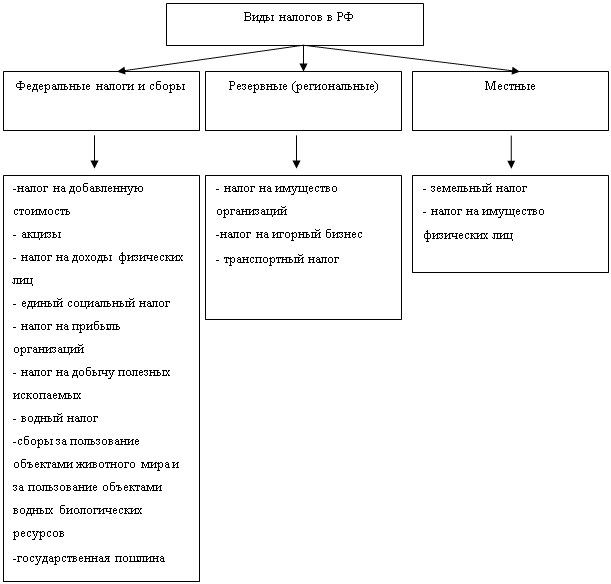

Налоги в России впервые разделены на три вида:

Федеральные налоги:

а) налог на добавленную стоимость;

б) акцизы на отдельные группы и виды товаров;

в) налог на доходы банков;

г) налог на доходы от страховой деятельности;

д) налог от биржевой деятельности;

е) налог на опперации с ценными бумагами;

ж) таможенные пошлины;

з) отчисления из пр-ва материально-сырьевой базы, зачисляемые в спец. внебюджетный фонд РФ;

и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет,в республиканский бюджет республик в составе РФ,в краевые, областные бюджеты краёв, областей, обл. бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусматриваемых законодательными актами РФ;

к) подоходный налог с физических лиц;

м) налоги, служащие источниками, образующие дорожные фонды;

н) гербовый сбор;

о) государственная пошлина;

п) налог с имущества, переходящего в порядке наследования и дарения;

р) сбор за использование наименований "Россия", "Российская Федерация" и образовываемых на их основе слов и словосочетаний.

Все суммы поступлений от налогов указанных в подпунктах "а"-"ж" и "р" зачисляются в федеральный бюджет. Налоги, указанные в подпунктах "к" и "л" являются регулирующими доходными источниками, а суммы отчислений по ним, зачисляемые непосредственно в республиканский бюджет республики в составе РФ, в краевые, областные бюджеты краёв и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты др. уровней, определяются при утверждении республиканского бюджета республики в составе РФ, краевого, областного бюджета автономной области, окружных бюджетов автономных округов.

Все суммы поступлений от налогов, указанных в подпункте "п" зачисляются в местный бюджет в порядке, определяемом при утверждении соответствующих бюджетов, если иное не установлено Законом. Федеральные налоги ( в т. ч. размеры их ставок) объекты налогообложения, плательщики налогов и порядок зачисления их в бюджет или во внебюджетный фонд устанавливаются законодательными актами РФ и взимаются на всей её территории.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом. 1.2 Виды налогов Новая налоговая система Российской Федерации включает 4 группы налогов: 1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально- ...

0 комментариев