Роль инвестиционной стоимости в управлении предприятием

Нормативное регулирование оценочной деятельности. Стандарты оценки инвестиционной стоимости

Механизм - саморегулирование

Определение величины капитализируемого дохода

Определение ставки дисконтирования

Расчет текущей стоимости будущих денежных потоков

Финансовый анализ деятельности предприятия

Основные результаты анализа деятельности предприятия

Определение инвестиционной стоимости предприятия

Затратный подход в определении рыночной стоимости

Навигация

Расчет текущей стоимости будущих денежных потоков

Определение инвестиционной стоимости ЗАО "Труд"

156249

знаков

22

таблицы

0

изображений

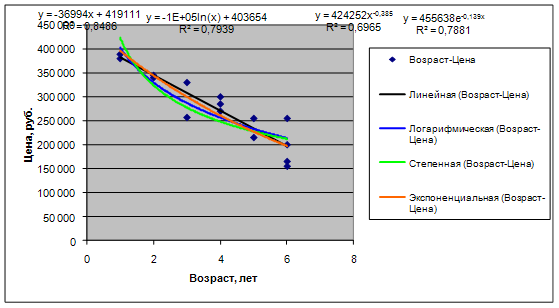

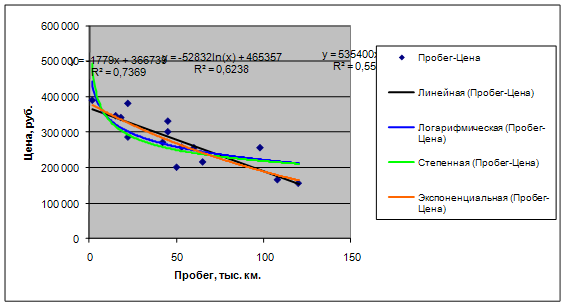

7. Расчет текущей стоимости будущих денежных потоков

Текущая (настоящая, дисконтированная, приведенная) стоимость —стоимость денежных потоков предприятия и реверсии, дисконтированных по определенной ставке дисконтирования к дате оценки.

Предварительная величина стоимости предприятия состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в послепрогнозный период.

8. Внесение заключительных поправок

После определения предварительной величины стоимости предприятия для получения окончательной величины стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, не занятые непосредственно в производстве. Здесь их стоимость не учитывается в денежном потоке, но это не значит, что они не имеют стоимости. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока.

Вторая поправка — это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости.

В результате оценки предприятия методом дисконтированных денежного потока получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

Затратный подход

Затратный подход основывается на принципе замещения: активов стоит не больше, чем составили бы затраты на замещение всех его составных частей.

Применение затратного подхода в оценке бизнеса наиболее: обоснованно в следующих случаях:

оценка предприятия в целом;

оценка контрольного пакета акций предприятия, обладающего значительными материальными активами;

оценка новых предприятий, когда отсутствуют ретроспективные данные о прибылях;

оценка предприятий, когда имеются затруднения с обоснованным прогнозированием величины будущих прибылей или денежных потоков;

отсутствие рыночной информации о предприятиях-аналогах;

ликвидация предприятия (метод ликвидационной стоимости).

Если предприятие находится в режиме сокращенного воспроизводства или в его отношении осуществляется процедура наблюдения или внешнего управления, то стоимость действующего предприятия можно определить с большой долей условности, поскольку такое предприятие является, как правило, убыточным, таким образом можно воспользоваться в основном затратный подход.

Базовая формула затратного подхода выглядит так:

Стоимость предприятия = Активы — Обязательства

Затратный подход в основном реализуется посредством двух методов:

Метод чистых активов;

Метод ликвидационной стоимости.

Метод чистых активов предполагает использование скорректированной балансовой стоимости. Метод ликвидационной стоимости основан на оценке тех же чистых активов, но с учетом поправки на их ликвидность.

Метод чистых активов

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости.

Корректировка баланса предприятия проводится в несколько этапов:

Оценивается обоснованная рыночная стоимость каждого актива баланса в отдельности;

Определяется текущая стоимость обязательств предприятия;

Рассчитывается оценочная стоимость собственного капитала предприятия как разница между обоснованной рыночной стоимостью суммы активов предприятия и текущей стоимостью всех его обязательств.

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России.

В рамках оценки бизнеса при использовании метода чистых активов (приказ Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»), традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости.

Стоимость каждого из активов и пассивов определяется индивидуально для каждого класса активов — пассивов.

Активы, участвующие в расчете — это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

внеоборотные активы;

запасы и затраты, денежные средства, расчеты и прочие активы.

Внеоборотные активы отражаются в первом разделе баланса. Из расчетов исключается балансовая стоимость собственных акций общества, выкупленных у акционеров.

Корректировка второго раздела баланса предприятия. В целях оценки корректируются запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

Рассмотрим особенности корректировки отдельных статей второго раздела баланса предприятия.

Товарно-материальные запасы переводятся в текущую стоимость, производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование, устаревшие, пришедшие в негодность запасы списываются. Запасы могут накопить значительный износ, который учитывается в расчетах.

Готовая продукция оценивается по рыночной стоимости. Не корректируется та часть готовой продукции, которая выпущена в соответствии с заключенным договором.

Расходы будущих периодов оцениваются по номинальной стоимости, если еще существует связанная с ними выгода, если же выгода отсутствует, то величина расходов будущих периодов списывается.

Денежные средства не подлежат корректировке, если нет счетов в проблемных банках.

Дебиторская задолженность анализируется по срокам ее погашения, выявляется просроченная задолженность с последующим разделением ее на две части:

Безнадежную, которая исключается из расчетов по определению стоимости, например дебиторская задолженность, по которой истек трехлетний срок исковой давности (ст. 196 ГК РФ);

Задолженность, которую предприятие еще надеется получить (она участвует в расчетах, оценивается дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости).

Если платежи по погашению дебиторской задолженности ожидаются в течение трех месяцев от надежного дебитора, стоимость такой задолженности не дисконтируется, а принимается равной величине, указанной в балансе. Если принято решение дисконтировать часть дебиторской задолженности, то рыночная стоимость этой дебиторской задолженности определяется умножением величины балансовой стоимости задолженности на коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам.

Коэффициенты дисконтирования определяются для каждой из организации-дебитора с учетом срока неплатежа по денежным обязательствам. Дебиторская задолженность, которую можно продать на рынке долговых обязательств, оценивается по данным этого рынка.

Пассивы, участвующие в расчет, — это обязательства предприятия, в состав которых включаются следующие статьи:

долгосрочные и краткосрочные обязательства по займам кредитам;

прочие долгосрочные обязательства;

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

Обязательства предприятия переводятся в текущую стоимость.

Вычитанием стоимости обязательств предприятия из рыночной стоимости его активов получают рыночную стоимость собственного капитала предприятия или соответственно стоимость 100% пакета акций. В случае оценки не контрольного пакета акций делается скидка.

Метод ликвидационной стоимости

Метод ликвидационной стоимости основан на определении разности между стоимостью имущества, которую собственник предприятия может получить при ликвидации предприятия и раздельной продаже его активов на рынке, и издержками на ликвидацию.

Оценка ликвидационной стоимости производится в следующих случаях:

Прибыль предприятия от производственной деятельности невелика по сравнению со стоимостью его чистых активов;

Предприятие убыточное, и стоимость компании при ликвидации может быть выше, чем при продолжении деятельности;

Принято решение о ликвидации предприятия;

Предприятие находится в стадии банкротства;

Требуется основа для принятия управленческих решений при финансировании предприятия должника, финансировании реорганизации предприятия; при осуществляемой без судебного разбирательства санации предприятия; при выработке плана погашения долгов предприятия-должника, оказавшегося под угрозой банкротства; при выявлении и обосновании возможности выделения отдельных производственных мощностей предприятия в экономически самостоятельные организации и др.

Методика расчета ликвидационной стоимости предприятия основана на оценке рыночной стоимости активов и обязательств. Отличия от метода стоимости чистых активов определяются различиями в состоянии предприятий.

При расчетах ликвидационной стоимости исключается гудвилл. Стоимость других нематериальных активов зачастую также оказывается равной нулю, так как покупатели могут отсутствовать. Главное отличие состоит в том, что для ликвидации (продажи) активов предприятие вынуждено платить комиссионные посредникам, нести расходы на демонтаж и снижать цену ниже рыночной стоимости для обеспечения ликвидности. Из стоимости проданных активов (конкурсной массы) вычитается стоимость обязательств, издержки предприятия (в том числе на содержание управленческого персонала и некоторые другие элементы постоянных издержек), комиссионные посредникам, налоги на продажу имущества. Все доходы и издержки должны быть определены на момент оценки (дисконтированы).

Сравнительный подход

Сравнительный подход базируется на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей. Он заключается в том, чтобы, опираясь на прогнозные (на момент ожидаемой перепродажи) оценки величин чистой (за вычетом задолженности) балансовой стоимости, прибыли или денежного потока предприятия, определить его стоимость, делая это по аналогии с соотношением в настоящее время этих показателей и цен на их акции у сходных (принадлежащих к той же отрасли) предприятий. При этом в качестве сходных предприятий берутся фирмы данной отрасли, чьи акции ликвидны и достаточно надежно котируются на биржевом или внебиржевом фондовом рынке.

Очевидно, что подбор фирм, сходных с оцениваемым предприятием, должен отвечать определенным критериям — так, чтобы выдерживалась та же, что и у оцениваемого предприятия, доля профилирующего аналогичного продукта, размер предприятия, чтобы сходными с ним были стадия жизненного цикла фирмы, рынки сбыта, территориальное местоположение, соотношение собственного и заемного капитала и пр.

На базе информации о сходных фирмах рассчитываются так называемые «мультипликаторы» (коэффициенты) — «Цена/чистая балансовая стоимость», «Цена/прибыль». «Цена/денежный поток» и др.

Общая идея данного подхода сводится к тому, что, прогнозируя будущую рыночную стоимость предприятия, эту еще не подтвержденную

рынком стоимость оценивают по аналогии с рыночной стоимостью котируемых на фондовом рынке аналогичных предприятий. Причем в качестве типовых берутся те предприятий, по которым уже выявились относительно устойчивые соотношения, характеризируемые соответствующими мультипликаторами.

При сравнительном подходе используются:

Метод рынка капитала — базируется на ценах реально выплаченных за акции сходных компаний на фондовых рынках.

Метод сделок – является частным случаем метода рынка капитала. Он основан на ценах приобретения контрольных пакетов акций сходных предприятий либо цен приобретения целых аналогичных предприятий. Цена акций принимается по результатам сделок на мировых фондовых рынках.

Метод отраслевых коэффициентов — основан на специальных формулах и ценовых показателях, используемых в отдельных отраслях производства. Формулы и ценовые показатели выводятся эмпирическим путем из данных о продажах предприятий.

Метод рынка капитала

Данный метод основан на рыночных ценах акций сходных предприятий. Предполагается, что инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти предприятия, либо в оцениваемое им предприятие. Практика применения данного метода предполагает определенную последовательность этапов и выполнение стандартных процедур.

Основные этапы метода:

Начальный этап.

Необходимо получить финансовую отчетность оцениваемой компании за репрезентативный период. Длительность в каждом конкретном случае определяется индивидуально, но общее требование — он должен охватывать период деятельности предприятия, чтобы выявить существующие в его развитии закономерности и тенденции. Как правило, продолжительность анализируемого периода от 2 до 5 лет. Данная отчетность должна быть трансформирована, нормализована и проанализирована.

Поиск и подбор сопоставимых компаний.

Для проведения оценки бизнеса данным методом необходимо собрать по компаниям-аналогам общую финансовую и технико-экономическую информацию, сведения о ставках дохода по альтернативным капиталовложениям, об операциях со свободно обращающимися акциями, о слияниях и поглощениях компаний в данной отрасли. Для этого проводят маркетинговые исследования, изучают специализированные СМИ и материалы консалтинговых фирм и рейтинговых агентств. Финансовая информация может быть получена и на основании письменного запроса либо непосредственно на предприятии в ходе собеседования.

Отбор предприятий для сравнения производят по следующим критериям: принадлежность к той или иной отрасли; вид выпускаемой продукции или услуг; диверсификации продукции или услуг; стадия развития компаний; географические факторы; размеры предприятий; стратегия их деятельности и перспективы развития финансовые характеристики.

Важная составляющая часть оценки по данному методу — анализ финансового положения предприятий и сопоставление полученных результатов с оцениваемым предприятием. Финансовый анализ при этом включает: анализ структуры капитала; анализ ликвидности, сопоставление балансовых отчетов, отчетов о прибылях и убытках; анализ дохода на активы, на собственный капитал и т. д.

Определение рыночной стоимости собственного капитала предприятия основано на использовании ценовых мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Существует много оценочных мультипликаторов применяемых при оценке стоимости бизнеса. Выбор наиболее уместного из них определяется в каждой конкретной ситуации, например:

Р/R — цена/валовые доходы (применяется когда оцениваемое и сопоставимые предприятия имеют сходные операционные расходы — сфера услуг);

P/ЕВТ — цена/прибыль до налогообложения (более предпочтителен для сопоставления предприятий, имеющих различные налоговые условия);

Р/Е — цена/чистая прибыль (особенно уместен, когда прибыль относительно высока и отражает реальное экономическое состояние предприятия);

Р/D — цена/дивиденды (рассчитывают как на базе фактически выплаченных , так и потенциальных дивидендов по компаниям, акции которых свободно обращаются на фондовом рынке);

Р/СF — цена/денежный поток (уместен, когда предприятие имеет относительно низкий доход по сравнению с начисляемой амортизацией);

Р/ВV — цена/балансовая стоимость активов (наиболее применим при оценке холдинговых компаний либо необходимости быстро реализовать крупный пакет акций).

Необходимо отметить, что мультипликаторы цена/прибыль и цена/денежный поток распространены для определения цены, так как информация о прибыли оцениваемой предприятия и предприятий-аналогов является наиболее доступной.

4. Оценка будущей стоимости предприятия является применение реально наблюдаемых в настоящий момент на фондовом рынке мультипликаторов, основанных на отношении цен акций сходных к финансовым показателям.

Стоимость оцениваемой компании (V) определяется как произведение отношения рыночной цены компании-аналога (Vан) и ее базового финансового показателя (R2) на базовый показатель (R1) оцениваемой компании:

V = Vан / R2 * R1 ,

Где Vан / R2 — рассчитанный мультипликатор по компании-аналогу. Если таких компаний несколько, мультипликаторы можно усреднить или взять в диапазоне.

Итоговая величина стоимости должна быть откорректирована в зависимости от конкретных обстоятельств. Наиболее типичными являются следующие поправки: портфельная скидка – предоставляется при наличии непривлекательного для покупателя характера диверсификации производства; учитываются имеющиеся активы непроизводственного назначения; вычитаются выявленные в процессе финансового анализа недостаточность собственного оборотного капитала и экстренная потребность в капитальных вложений.

Метод сделок

Метод сделок (продаж) имеет своей целью оценку контрольного пакета акций (50% + одна акция) или же оценку целиком небольших объектов. В нем используются цены компаний-аналогов, подвергавшихся слияниям и поглощениям.

Суть данного метода сводится к тому, что стоимость оцениваемой компании (контрольного пакета) представляет собой скорректированную стоимость (продажную цену) аналогичного предприятия (контрольного пакета). Предприятие-аналог должно удовлетворять требованиям сопоставимости - принадлежать той же отрасли, не слишком отличаться размером, форма владения должна быть аналогичной. Только если эти условия выполняются, цену предприятия-аналога можно корректировать с целью учета даты продажи, типа предприятия, условий продажи и другой информации по сделкам.

Иначе говоря, данный метод дает оценку рассматриваемого предприятия глазами его нового хозяина с учетом «премии за контроль», которая содержится в цене одной акции, если она приобретается в составе крупной доли предприятия.

В расчетах метод сделок сводится к тому же алгоритму, что и в методе рынка капитала, с тем различием, что применяемые мультипликаторы, как упомянуто выше, вычисляются на основе цен по отслеживаемым на фондовом рынке сделкам с контрольными пакетами акций.

Метод отраслевых коэффициентов

Метод отраслевых коэффициентов называют также методом отраслевых соотношений или правилом «золотого сечения». Этот метод предполагает наличие отраслевых, достаточно стабильных, мультипликаторов.

Суть метода отраслевых коэффициентов заключается в том, что на основе анализа практики продаж бизнеса в той или иной отрасли выводится определенная зависимость между ценой продажи и определенными финансовыми параметрами. Этот метод в основном используется для оценки малых предприятий и носит вспомогательный характер. В результате статистического обобщения опыта западных оценочных фирм были разработаны довольно простые формулы определения стоимости оцениваемого предприятия.

Например, ориентировочная стоимость объектов оценки составляет:

В машиностроения — 1,5-2,5-кратвую величину от сумм чистого дохода и производственных запасов;

Автозаправочные станции — 1,2-2,0-кратную величину от месячной выручки;

В розничной торговле – 0,75-0,5-кратную величину от суммы чистого дохода, оборудования и запасов;

Рестораны, кафе и пр. – 0,25-0,5-кратную величину от годовой валовой выручки;

Туристические фирмы — 0,004-0,1-кратную величину от годовой валовой выручки;

Рекламные агентства — 0,7-кратную величину от годовой выручки;

Бухгалтерские и аудиторские фирмы — 0,5-кратную величину от годовой выручки.

В целом для этого метода существует «золотое правило» оценки: покупатель никогда не заплатит за предприятие больше 4-кратной величины среднегодовой прибыли до налогообложения.

Проблема применения данного метода заключается в отсутствии надежной статистики в российских условиях. Только сейчас в нашей стране начал наблюдаться процесс активизации купли-продажи готовых малых бизнесов в различных отраслях.

Обобщая все выше сказанное, можно схематично представить достоинства и недостатки, ограничения в использовании и основные концепции каждого из подходов в целом.

Доходный подход

Достоинства:

Это единственный подход, который учитывает будущие ожидания относительно затрат, цен, инвестиций и других рыночных тенденций;

Он включает в себя рыночные аспекты, поскольку требуемая ставка дисконта определяется рынком.

Недостатки:

Трудности при выработке прогноза;

Трудности при получении внутренней информации об объекте оценки;

Умозрительность подхода.

Применение: может применяться для оценки любых объектов, приносящих доход.

Основная концепция: дисконтирование прогнозируемых результатов.

Значение, роль подхода: используется для определения верхнего уровня цены.

Затратный подход

Достоинства: подход основывается на существующих активах.

Недостатки:

Подход статичен, т.е. не учитывает будущие перспективы;

Подход не рассматривает показатели доходности;

Подход отличается значительной трудоемкости.

Применение:

Оценка уникальных объектов по своему виду и назначению;

Оценка объектов, рынок которых ограничен;

Оценка объектов, пользующихся незначительным спросом;

Оценка нового строительства.

Основная концепция: воспроизводство (восстановление) стоимости.

Значение, роль подхода: аргументированная стоимость (можно подтвердить документально), подтверждение результатов оценки доходов, для определения нижней границы цены предприятия.

Сравнительный подход

Достоинства:

Это единственный подход, базирующийся, главным образом, на рыночных данных;

Подход отражает реальную нынешнюю практику покупателей и продавцов.

Недостатки:

Трудности в получении данных по сопоставимым объектам;

Необходимость внесения целого ряда поправок;

Подход основан на прошлых событиях и не берет в расчет будущие ожидания.

Применения: применим только при существовании объектов аналогичных оцениваемому, по которым существуют данные о сделках с ними.

Основная концепция: использование данных рынка ценных бумаг.

Значение, роль подхода: первое представление о стоимости, аргументированная цена.

2. Анализ хозяйственной деятельности предприятия на примере ЗАО «Труд»

2.1 Характеристика предприятия и его положение на рынке

Деятельность предприятия началась в декабре 1988 года. Решением собрания учредителей был организован небольшой производственный дорожно-строительный кооператив (ПДСК «Труд»). Основное направление деятельности – строительство.

9 апреля 1991 года в результате реорганизации производственного дорожно-строительного кооператива «Труд» было зарегистрировано Акционерное Общество «Труд».

Основные виды деятельности ЗАО «Труд»:

- строительство автомобильных дорог, мостов, взлетно-посадочных полос;

- промышленное и гражданское строительство;

- разработка полезных ископаемых, производство строительных материалов;

- производство сельскохозяйственной продукции, торговая деятельность.

В настоящее время ЗАО «Труд» представляет собой многоотраслевое предприятие. Филиалы и подразделения ЗАО «Труд» работают во всех часовых поясах России от Москвы до Южных Курил, строят дороги, мосты, жилье, развивают агропромышленный комплекс регионов, участвует в реализации нефтегазовых проектов о. Сахалина. ЗАО «Труд» является одним из крупнейших генеральных подрядчиков в системе Росавтодора.

Дорожное строительство занимает доминирующее положение в компании, что является не случайным направлением, а скорее осознанным подходом к развитию и оживлению экономического потенциала Европейской части России, Сибири и Дальнего Востока.

ЗАО «Труд» широко занимается разработкой и внедрением конструктивно-технологических решений, новых технологий и материалов, принимает активное участие в разработке и экспертизе нормативных документов при тесном сотрудничестве с крупнейшими научно-исследовательскими институтами, высшими учебными заведениями и предприятиями, обеспечивающими перспективными разработками новой техники и неразрушающих методов контроля:

ОАО «ИркутскГипродорНИИ»;

ФГУП «СоюздорНИИ»;

ФГУП «Смоленский СоюздорНИИ»;

ФГУП «РосдорНИИ»;

ОАО «ГипродорНИИ»;

СФ ОАО «ГипродорНИИ»;

НИИОСП им. Герсеванова Н. М.;

МАДИ (ГТУ);

ГТУ им. Менделеева.

Обменивается опытом перспективных разработок при сотрудничестве с крупнейшими отраслевыми организациями.

Основными конкурентами в строительстве автомобильных дорог являются:

ЗАО «Бамстроймеханизация»;

ЗАО «Забайкальскавтодор»;

ЗАО «Транстрой».

Основными заказчиками компании по дорожному строительству являются:

ФГУ «Межрегиональная дирекция по дорожному строительству в дальневосточном регионе России» (ФГУ ДСД «Дальний Восток»), г. Хабаровск;

ОГУ «Дирекция по строительству мостового перехода через р. Ангара в г. Иркутске;

Республиканское Дорожное Агентство, Республика Бурятия;

ГУ «Управление автомагистрали «Москва — Минск», г. Москва;

ОГУ «Дирекция по строительству и эксплуатации автомобильных дорог Иркутской области», г. Иркутск;

ГУ «Управление автомагистрали Красноярск — Иркутск» (Упрдор «Прибайкалье»), г. Иркутск;

ГУ «Управление автодорог Администрации Сахалинской области», г. Южно-Сахалинск;

УКС Администрации г. Иркутска;

УКС Администрации Сахалинской области;

Компания «Сахалин Энерджи Инвестмент Компани Лтд», г. Южно-Сахалинск;

Компания «Эксон Нефтегаз Лимитед», г. Южно-Сахалинск.

Демонстрирует свои достижения, направленные на повышение качества дорожно-строительных работ, на крупнейших российских и международных выставках и симпозиумах.

Усовершенствование производства и сохранение высокого уровня качества – вот два основных принципа работы ЗАО «Труд».

Техническое перевооружение, освоение эффективных технологий, разумная кооперация с партнерами позволили в последние годы значительно увеличить объемы дорожно-строительных работ.

Компания располагает мощной технической базой: 50 экскаваторных комплексов, 70 бульдозеров (в том экскаваторы и бульдозеры немецкой фирмы Liebherr), вибрационные катки Hamm, Нурak, тяжелые бульдозеры завода Промтрактор Т-35, более 400 большегрузных автомобилей и другой дорожно-строительной техники.

Компания использует самые современные машины и механизмы, выпускаемые ведущими мировыми производителями дорожно-строительной техники США, Германии, Италии: передвижные асфальтовые заводы фирм Road Bilder, Маrini; асфальтоукладчики фирм Вlaw-khox, Dunapak, Vogele, Воmag; дорожные фрезы фирм Wirtgen, Bitelli, дробильно-сортировочные комплексы и установки для производства полимерно-битумного вяжущего.

Годовые возможности компании по выполнению основных видов дорожно-строительных работ:

Сооружение земляного полотна – более 10 млн. м3;

Буровзрывные работы – более 4 млн. м3;

Устройство водопропускных труб различного диаметра – 2000п.м;

Строительство щебеночных оснований – более 1200 тыс. м2;

Выпуск и укладка асфальтобетонных смесей – более 700 тыс. тонн.

В год десятилетия ЗАО «Труд» вошло в десятку лучших строительных компаний страны, стало дипломантом всероссийского конкурса. На счету ЗАО «Труд» более 700 км дорог высших технических категорий, в том числе 420 км федерального значения.

Только в Иркутской области за несколько лет проложено и реконструировано более 200 км автомобильных дорог. Подразделения Восточного региона компании являются основными подрядчиками строительства дороги Чита – Хабаровск в Читинской области. В 2002 году силами филиалов Восточного региона выполнено четверть всех работ на этой дороге.

Компания имеет собственную ремонтную базу. Центральная производственная база производит капитальный ремонт любой дорожно-строительной техники, автотранспорта, узлов, агрегатов, станочного оборудования. Экспериментальный цех базы занимается исследовательскими работами по усовершенствованию станочного и навесного оборудования. Транспортное подразделение Центральной производственной базы оказывает услуги по перевозке грузов по Иркутской и Читинской областям.

Строительство автодороги «Амур» Чита – Хабаровск одна из основных задач страны и компании. В соответствии с национальной программой «Дороги России ХХI века» приоритетным для Сибири и дальнего Востока является развитие трансконтинентальной широтной магистрали Париж – Берлин – Москва – Владивосток. Строящаяся автомобильная дорога «Амур» Чита – Хабаровск должна стать ключевым звеном региональной транспортной системы, связывающим Сибирь и Дальний Восток. Магистраль позволит не только интегрировать регион в единую транспортную систему России, но и включить Россию в целом в систему мировых транспортных коммуникаций. А создание транспортного коридора Иркутск – Чита – Хабаровск – Владивосток позволит объединить наиболее развитые в экономическом отношении субъекты Российской Федерации. Магистраль проходит по территории Читинской и Амурской областей, Хабаровского края и Еврейской автономной области. Начало трассы - Восточная граница г. Читы, конец – до левобережного въезда на эстакаду в составе мостового перехода через р. Амур у г. Хабаровска.

От проходящей с запада на восток магистрали будут гарантированы подъезды на такие направления как:

- в северном направлении – в Якутию; западные районы Магаданской области и далее в направлении на Чукотку;

- в южном направлении к г. Забайкальску (территория границы Читинской области с Китаем); к г. Благовещенску и другим населённым пунктам и автомобильным пунктам пропуска на границе с Китаем, а также к

Тихоокеанским портам на территории Хабаровского и Приморского краёв.

Общая протяженность магистрали Чита-Хабаровск в соответствии с технико-экономическим обоснованием составляет 2165 км.

Строительство автомагистрали было начато в 1978 году.

Основные технические параметры автомагистрали Чита-Хабаровск:

категория дороги III.

ширина проезжей части 7,0 м;

ширина земляного полотна 12,0 м;

расчетная интенсивность движения 3000 авт./сутки;

расчетная скорость 100 км/час.

На строительстве федеральной автомобильной дороги «Амур» Чита-Хабаровск Акционерное общество «Труд» работает с 1995 года. За годы работы на этом объекте появился огромный опыт в организации строительства, навыки в решении производственных и технических задач в сложных природно-климатических и геолого-гидрологических условиях.

Повышая эффективность производства и собственную конкурентоспособность, дорожные филиалы Восточного региона ЗАО «Труд», расположенные в Читинской области, ведут строительство автомобильной дороги «Амур» Чита — Хабаровск:

Могочинский филиал, п. Могоча;

Жирекенский филиал, п. Улей;

Забайкальский филиал, п. Сбега;

Чернышевский филиал, п. Утан;

Баргузинский филиал, п. Богомяково

УПТК, с. Утан.

Значительный объем работ по строительству и реконструкции автодорог выполняют производственные филиалы Европейского региона компании:

Московский филиал, г. Москва;

Можайская база механизации, г. Можайск;

Богородицкий филиал, г. Богородицк.

Иркутская область:

Офис (АУП, ЦПБ)

Сахалинская область:

Южно-Курильский филиал. Осуществляет строительство и ремонт дорог, в т.ч. их асфальтирование, ведет строительство аэропорта «Менделеево» на острове Кунашир, школы на острове Шикотан, возводит сборные дома по канадской технологии.

Охинский филиал. Занимается ремонтом дорог, строительством водопропускных сооружений и мостов, асфальтированием дорог и улиц города Оха, производит реставрацию пострадавших от землетрясений зданий и сооружений.

Сахалинский филиал (ООО «Труд-Сахалин»). Обеспечивает организационно-координирующие функции производственной деятельности всех производственных структур, находящихся на Сахалине и Курилах.

Макаровский дробильно-сортировочный завод (ДСЗ). Ведет добычу строительного камня и производство высококачественного щебня для всех видов строительной деятельности на Угледарском месторождении габбро-диоритовых порфиритов. Проектная мощность предприятия по выпуску продукции составляет 900 тыс. куб. м. в год.

Филиалы Сахалинского региона принимают активное участие в реализации нефтегазовых проектов Сахалин-1 и Сахалин-2. Выполняют работы по строительству подъездных путей, строительных площадок, искусственных сооружений на автодорогах, обеспечивают поставку строительных каменных материалов.

Информация о дочерних организациях:

ООО «Труд-Агро». Создано в июне 2001 года для реализации на рынке Иркутской области продукции агропромышленного комплекса.

ЗАО «Труд-Байкал». Создано в 2003 году для производства работ по строительству и ремонту промышленных и гражданских зданий и сооружений, автомобильных дорог, тепло- и водопроводов в городе Иркутске и области.

ООО «Труд-Сахалин». Создано для обеспечения организационно-координирующих функции производственной деятельности всех производственных структур, находящихся на Сахалине и Курилах.

ООО «Саянский бройлер». Аграрное объединение «Саянский бройлер» входит в состав ЗАО «Труд» и объединяет современные сельскохозяйственные предприятия с замкнутым технологическим циклом по выращиванию птицы, производству и переработке мяса птицы-бройлера.

ЗАО «Труд» имеет Государственные лицензии на осуществление всего комплекса строительной деятельности на территории России и за рубежом.

В 2002 году ЗАО «Труд», одно из первых в дорожной отрасли, добровольно сертифицировало основные виды дорожно-строительных работ и продукцию, выпускаемую на собственной производственной базе, в системе «Дорстройсертификация», Центра лабораторного контроля и сертификации «НИИ МК ПТ» на соответствие требованиям нормативных документов.

Производственная испытательная лаборатория ЗАО «Труд» обеспечивает всеобъемлющий лабораторный контроль качества на всех стадиях выполнения дорожно-строительных работ и выпуска продукции — Аттестат аккредитации на соответствие требованиям ГОСТ Р ИСО/МЭК 17025-2000 №ДОРС RU. 0001 ИЛ 00001 и свидетельство об аттестации №300.103.

В 2003 году действующая в филиалах ЗАО «Труд» расположенных в Европейской части страны Система менеджмента качества сертифицирована на соответствие международному стандарту ISО 9001:2000 в области строительства, реконструкции и ремонта автомобильных дорог всех технических категорий и аэродромов, разработки и освоения новых технологий и видов асфальтобетонных автодорожных покрытий.

В декабре 2005 года проведена сертификация Системы менеджмента качества филиалов ЗАО «Труд» Восточного региона. По итогам сертификации получен Сертификат соответствия Системы менеджмента качества на соответствие стандарту ISО 9001:2000.

Контроль качества пронизывает все этапы производственного процесса, включая входящий контроль, контроль в процессе производства, входной контроль и саму систему обеспечения производства, что позволяет в считанные секунды определять контролируемые параметры и тем самым не исправлять брак, а не допускать его в процессе производства работ; при этом профессиональный уровень работы сотрудников является следствием организации системы контроля качества.

Сведения об организации

Пояснительная записка

Среднесписочная численность на конец отчетного года составляет 1209 человек. Уставной капитал предприятия составляет 1200 тыс. руб. Состав акционеров – 100% физические лица. Доля уставного капитала оплачена полностью.

Основные элементы учетной политики предприятия

Учетная политика для целей бухгалтерского учета.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Срок полезного использования по основным средствам определяется на основании справочника «О классификации ОС, включенных в амортизационные группы», утвержденным постановлением Правительства РФ от 1.01.2002г. №1.

Начисление амортизации по основным средствам ведется линейным способом.

Малоценные объекты основных средств, стоимостью не более 10 000 руб., а так же книги, брошюры и другие издания списываются в расходы по мере их отпуска в эксплуатацию.

Ежегодная переоценка основных средств не проводится.

Списание материалов и товаров в производство производится по средней себестоимости.

Предприятие не создает резервов по сомнительным долгам.

Учетная политика для целей налогового учета.

Предприятие определяет налоговую базу по НДС по отгрузке.

В целях признания доходов и расходов при расчете налога на прибыль предприятие использует метод начисления.

В целях определения материальных расходов, при списании сырья и материалов в производство применяется средняя себестоимость.

Срок полезного использования по основным средствам определяется на основании справочника «О классификации ОС, включенных в амортизационные группы», утвержденным постановлением Правительства РФ от 1.01.2002г. №1 и ПБУ 6/01, амортизационная премия применяется по приобретенным основным средствам (реконструкции) со стоимостью более 100 000 руб.

По амортизируемому имуществу амортизация начисляется линейным способом.

Предприятие не создает резервы по сомнительным долгам.

Предприятие формирует регистры налогового учета, разработанные предприятием, с использованием компьютерной техники.

Финансово-хозяйственная деятельность предприятия

Основным видом деятельности ЗАО «Труд» является строительство, ремонт и содержание автодорог федерального и областного значения.

Выручка за 2008 г. от выполненных работ (оказанных услуг) составляет 4 889 832 тыс. руб. (без учета НДС), что составляет 94% от общей суммы выручки.

Валовая прибыль от основной деятельности составляет 606 400 тыс. руб.

Прибыль от продаж по итогам 2008 г. – 376 422 тыс. руб.

Прочие доходы предприятия составляет 19 620 тыс. руб., в том числе:

- Выручка от реализации и передачи в уставной капитал амортизационного имущества;

- Доходы от списания кредиторской задолженности;

- Стоимость материалов оприходованных при списании основных средств и излишков выявленных в результате инвентаризации;

- Пени и штрафы по хоздоговорам полученные;

- Прочие доходы.

Проценты полученные – 458 тыс. руб.

Доходы (дивиденды) от участия в других организациях – 191 тыс. руб.

Прочие расходы предприятия за отчетный период составляет 102 244 тыс. руб., в том числе:

- Пени и штрафы по хоздоговорам;

- Списание дебиторской задолженности;

- Услуги банка;

- Налог на имущество;

- Остаточная стоимость реализованного и списанного амортизационного имущества;

- Прочие расходы.

Проценты, уплаченные за пользование заемными денежными средствами – 251 443 тыс. руб.

Прибыль предприятия до налогообложения составляет 43 004 тыс. руб.

В 2008 г. прибыль снизилась против аналогичного периода 2007г. на 11 008 тыс. руб.

3.1.8. Налог на прибыль начислен в соответствии с НК гл. 25 и ПБУ 18 и состоит из следующих расчетных показателей:

А) Налог на условный доход.

Базой для начисления условного налога на прибыль является финансовый результат деятельности предприятия за текущий год (прибыль до налогообложения) Ф № 2 стр. 110, который составляет 43 004 тыс. руб.

Б) Налог на постоянное налоговое обязательство состоит из следующих существенных показателей:

- Состав косвенных затрат отложенных в бухгалтерском учете в составе незавершенки списанной в текущем году;

- Затраты не признаваемые в соответствии с НК РФ и покрываемые за счет прибыли предприятия;

- Проценты по займам сверх нормы;

- Остаточная стоимость списанных основных средств;

- Другие не признаваемые расходы в соответствии со ст. 251 НК РФ.

В) Налог на отложенный налоговый актив.

Сумма дебиторской задолженности по состоянию на 31.12.08 г. составила 1 213 016 тыс. руб.

По сравнению с аналогичным периодом прошлого года, дебиторская задолженность возросла на 474 123 тыс. руб., в том числе по расчетам с покупателями и заказчиками дебиторская задолженность возросла на 534 074 тыс. руб.

Прирост дебиторской задолженности связан с платежами по лизинговым договорам и договорам на приобретение техники.

По просроченной задолженности должникам направляются претензии.

Сумма кредиторской задолженности по состоянию на 31.12.2008г. составила 567 016 тыс. руб. В сравнении с аналогичным периодом прошлого года возросла на 120 429 тыс. руб.

Кредиты и займы

В отчетном периоде дополнительно привлечено кредитных ресурсов в сумме 220 337 тыс. руб.

Привлечение кредитного ресурса и займов связано с проведением технического перевооружения и выполнения новых программ предприятия, а так же приобретение производственных запасов на сезон 2009 г.

Похожие работы

... 1500 3 30% 0,9286 1393 Управленческие расходы 10904 9 25% 0,8306 9056 Выходные пособия и выплаты работникам 9062 4 9062 Итого 1199487 21426 2.2 Оценка рыночной стоимости ЗАО «Олерон» методом дисконтирования денежных потоков Метод дисконтирования денежных потоков Это метод определения капитализированной стоимости доходов, при работе с которым ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

0 комментариев