Роль инвестиционной стоимости в управлении предприятием

Нормативное регулирование оценочной деятельности. Стандарты оценки инвестиционной стоимости

Механизм - саморегулирование

Определение величины капитализируемого дохода

Определение ставки дисконтирования

Расчет текущей стоимости будущих денежных потоков

Финансовый анализ деятельности предприятия

Основные результаты анализа деятельности предприятия

Определение инвестиционной стоимости предприятия

Затратный подход в определении рыночной стоимости

Навигация

Основные результаты анализа деятельности предприятия

Определение инвестиционной стоимости ЗАО "Труд"

156249

знаков

22

таблицы

0

изображений

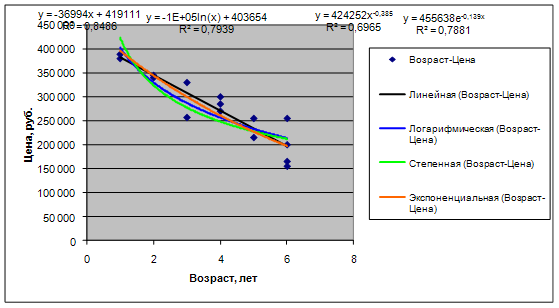

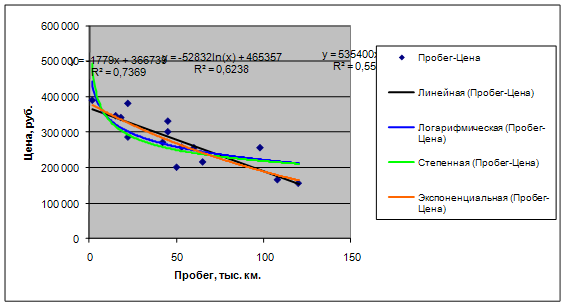

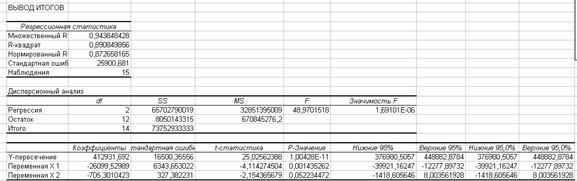

2.3 Основные результаты анализа деятельности предприятия

В условиях рыночной экономики цель любой организации – получение максимально возможной прибыли и повышение своей рыночной стоимости. Поэтому важную роль играет способность компании получать наивысший экономический результат. Следовательно, в каждой компании необходимо уделять достаточно времени на выявление факторов бесхозяйственности, непроизводительных потерь, неразумного вложение средств и т.п. с целью их устранения и повышения эффективности использования ресурсов. Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности компании, основная цель которого – выявление и устранение недостатков в деятельности компании, а также вовлечение в производственный процесс неиспользуемых резервов.

Анализ хозяйственной деятельности позволяет:

Комплексно изучить работу компании, дать ей объективную оценку;

Выявлять закономерность и тенденции развития компании и контролировать ее финансовое положение;

Выявлять доступные источники финансовых ресурсов, оценивать возможность их привлечения, контролировать платежеспособность компании;

Осуществлять изыскание резервов с целью изучения качества продукции, снижения себестоимости и издержек обращения, повышения производительности и рентабельности;

Разрабатывать необходимые мероприятия, направленные на дальнейшее развитие компании и повышение ее эффективности, а также осуществлять контроль за выполнением намеченных мероприятий и т. д..

Самой информативной формой для анализа и оценки финансового состояния компании является «Бухгалтерский баланс» (форма №1) и «Отчет о прибылях и убытках» (форма №2).

Задачи анализа баланса и отчета о прибылях и убытках следующие:

оценка рентабельности;

оценка деловой активности компании;

оценка финансовой устойчивости;

оценка ликвидности компании.

Баланс позволяет оценить эффективность использования всего инвестиционного капитала компании, его достаточность, размер и структуру заемных средств, а также эффективность их привлечения. С помощью показателей отчета о прибылях и убытках определяются рентабельность продаж, прибыль до налогообложения, величина чистой прибыли (убытка) и т.д..

В целом за рассматриваемый период (2007–2008 гг.) финансовое состояние ЗАО «Труд» можно охарактеризовать следующим образом.

Размер имущественного комплекса предприятия за анализируемый период увеличился и в 2008 г. составил 2,5 млрд. руб.

Соотношение внеоборотных и оборотных активов свидетельствует о снижении доли внеоборотных активов и соответственно росте доли оборотных: в 2007–2008 гг. указанное соотношение составляло 29% к 71%, затем 24% к 76%. В целом структуру имущества предприятия можно считать рациональной.

Наибольшую долю внеоборотных активов предприятия составляют основные средства. Их доля за анализируемый период выросла на 101% и в отчетном году составила 79%.

В 2008 г. собственный капитал предприятия увеличился на 6%. И за анализируемый период наблюдается тенденция к росту его доли в валюте баланса, которая в 2008 г. составила 9,5%.

Обязательства предприятия представлены как краткосрочной, так и долгосрочной задолженностью, причем краткосрочная задолженность преобладает в структуре заемных средств и составляет к концу 2008 г. 51% валюты баланса.

Показатели прибыли в 2007–2008 гг. отрицательны и имеют тенденцию к снижению. Чистая прибыль предприятия в 2008 г. составила 10,6 млн. руб.

Показатели рентабельности, рассчитанные за период 2007–2008 гг., достаточно плохие. В частности рентабельность продаж увеличилась с 0,32% в 2007 г. до 0,33% в 2008 г.

Показатели оборачиваемости демонстрируют отрицательные тенденции, а именно увеличивается оборачиваемость: дебиторской задолженности — с 59 до 69 дней, оборотных средств — с 112 до 130 дней, кредиторской задолженности — с 38 до 36 дней. Деловая активность предприятия в 2008 г. может быть оценена как не высокая.

Показатели ликвидности по рассматриваемому предприятию имеют значения ниже нормативных (в 2007–2008 гг. коэффициент быстрой ликвидности составлял 0,59–0,89 при рекомендуемом уровне 1 и выше; коэффициент текущей ликвидности — 0,87–1,48, при рекомендуемом уровне

2–4), что определяется большой суммой кредиторской задолженности предприятия. Однако в 2007–2008 гг. наблюдается тенденция к росту данных показателей, что свидетельствует об улучшении ситуации.

Расчеты по прочим методам диагностики финансового состояния показали, что предприятие использует рискованные варианты финансирования активов, а также политику заимствований: текущие активы не покрывают текущие пассивы, быстро реализуемые активы покрывают краткосрочные пассивы и займы, лишь в 2008 г., медленно реализуемые активы в 2008 г. перестали покрывать долгосрочные пассивы, а трудно реализуемые активы, наоборот, превышают собственный капитал предприятия.

В целом финансовое состояние предприятия удовлетворительное и может в будущем иметь тенденцию к улучшению при условии сохранения позитивных тенденций, решения проблем с ликвидностью, контроля за соотношением заемных и собственных средств, а также с учетом изменения политики заимствований с целью наращивания собственного капитала и обеспечения положительной величины собственного оборотного капитала.

Похожие работы

... 1500 3 30% 0,9286 1393 Управленческие расходы 10904 9 25% 0,8306 9056 Выходные пособия и выплаты работникам 9062 4 9062 Итого 1199487 21426 2.2 Оценка рыночной стоимости ЗАО «Олерон» методом дисконтирования денежных потоков Метод дисконтирования денежных потоков Это метод определения капитализированной стоимости доходов, при работе с которым ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

0 комментариев