Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

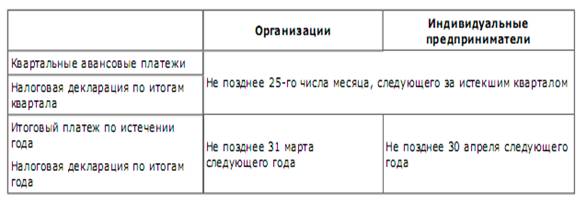

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

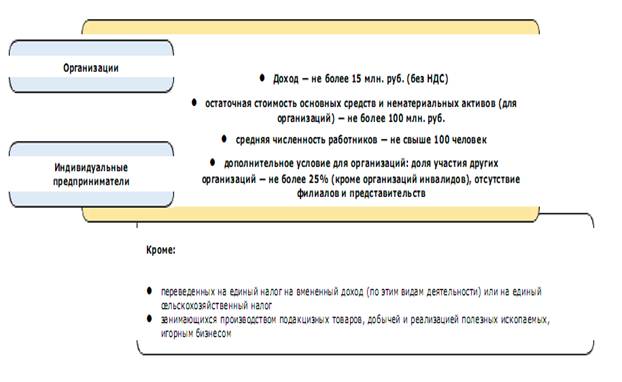

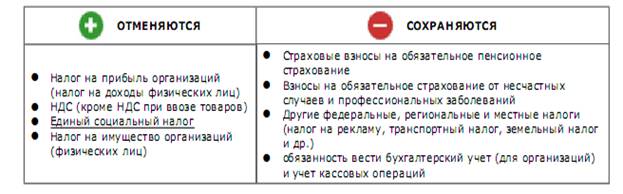

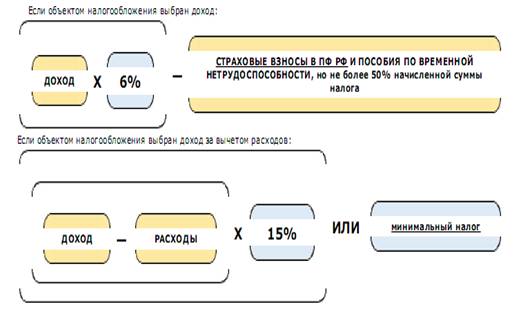

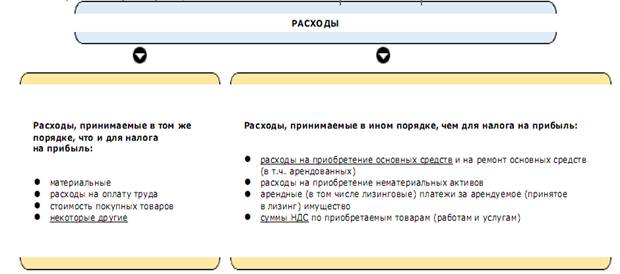

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Налог на добавленную стоимость. Налоговые регистры по НДС

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.1. Налог на добавленную стоимость. Налоговые регистры по НДС.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения. Данный налог регламентирован 21 главой НК РФ.

Плательщиками НДС являются юридические лица и индивидуальные предприниматели (ИП), реализующие на территории РФ товары, работы или услуги.

Объектом обложения являются обороты по реализации всех товаров, как собственного производства, так и приобретенные на стороне, включая недвижимое имущество, тепло- и электроэнергию, газ, а также обороты внутри предприятия для собственного потребления, затраты по которым не включаются в издержки производства и обращения.

Налоговая база представляет собой стоимость реализованной продукциии, исчисленную по свободным или регулируемым ценам, а также суммы полученных авансовых платежей в счет предстоящих поставок или выполнения работ. При исчислении облагаемого оборота по товарам, с которых взимаются акцизы, в него включаются и сумма акцизов.

Ставки по НДС делятся на расчетные и основные.

Основные ставки:

0%

Данная ставка используется при реализации:

- товаров на экспорт при условии их фактического вывоза за пределы таможенной территории РФ;

- работ/услуг, непосредственно связанных с транспортировкой через таможенную территорию РФ в рамках транзита;

- услуг по перевозке пассажиров и багажа при условии, что пункт назначения пассажиров и багажа расположен за пределами территории РФ;

- работ/ услуг, выполняемых непосредственно в космическом пространстве;

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из отходов или лома товаров (работ, услуг) для официального пользования иностранными дипломатическими представительствами или для личного пользования дипломатов и членов и их семей;

- припасов, вывезенных с территории РФ в таможенном режиме, где припасами признаются топливо и горюче-смазочные материалы, необходимые для обеспечения воздушных и морских судов.

10%

Данная ставка испоьзуется при реализации:

- отдельных продовольственных товаров (мясо, молоко, хлеб, крупы, детское питание и др.);

- некоторых детских товаров отечественного производства (детская одежда, обувь, коляски, канцтовары и др.);

- периодических печатных изданий (за исключением изданий рекламного и эротического характера);

- отдельных медицинских товаров отечественного и зарубежного производства.

18%

Применяется для остальных товаров, работ, услуг.

Расчетные ставки:

18/118

Применяется при реализации товаров, работ и услуг, облагаемых по основной ставке 18%, если в налоговую базу входит НДС.

10/110

Применяется при реализации товаров, работ и услуг, облагаемых по основной ставке 10%, если в налоговую базу входит НДС.

Налоговым периодом признается календарный месяц.

Освобождается от обложения НДС реализация:

- медицинских услуг, оказываемых медицинскими организациями за исключением косметических, ветеринарных и санитарно-эпидемеологических услуг;

- услуг по уходу за больными, инвалидами и престарелыми;

- уход по содержанию детей в дошкольных учреждениях;

- продуктов питания, непосредственно произведенных студенческими и школьными столовыми;

- услуг по сохранению и использованию архивов;

- услуг по перевозке пассажиров городским транспортом общего пользования, кроме такси, а также морским, речным и железнодорожным транспортом;

- ритуальных услуг по изготовлению памятников, а также реализация похоронных принадлежностей.

- предметов религиозного назначения и религиозной литературы;

- осуществление банками банковских операций (за исключением инкассации);

- операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов;

- реализация изделий народно-художественных промыслов;

- оказание услуг по страхованию, включая оказание услуг по негосударственному пенсионному обеспечению;

проведение лотерей, организация тотализаторов и других операций игорного бизнеса.

Кроме того, от НДС освобождаются юридические лица и ИП, у которых выручка от реализации товаров (работ, услуг) за 3 предыдущих календарных месяца не превысила 2 млн. руб. (без НДС) либо вовсе отсутствует.

Покупатели и продавцы товаров (выполненных работ, оказанных услуг) обязаны вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при расчетах по налогу на добавленную стоимость. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами в целях определения НДС, предъявленного к вычету (возмещению) в установленном порядке. Регистрация счетов-фактур с одинаковыми реквизитами допускается только в случае перечисления средств в порядке частичной оплаты.

В книге покупок не регистрируются счета-фактуры, полученные:

при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

участником биржи (брокером) при осуществлении операций купли-продажи иностранной валюты, ценных бумаг;

комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам либо от продавца товаров, выписанные на имя комиссионера (агента).

Книга покупок должна быть прошнурована, страницы пронумерованы и скреплены печатью. Книга хранится у покупателя в течение полных 5 лет с даты последней записи. Контроль за правильностью ведения книги покупок осуществляется руководителем организации.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур, составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются НДС и в том числе не подлежащих обложению.

Данный налог исчисляется самостоятельно налогоплательщиком, исходя из налоговой базы, установленной ставки, а также вычетов и льгот.

К вычетам по НДС относятся товары, работы, услуги, приобретенные для осуществления основных видов деятельности предприятия, причем сумма НДС должна быть выделена отдельной строкой в расчетно-платежных документах.

Налоговый вычет организаций, у которых он превышает сумму НДС по реализации, будут применять только после камеральной проверки. Через 7 дней после проверки руководитель налоговой инспекции вынесет решение о применении вычета.

Сроки уплаты НДС:

- подекадно (уплачивают предприятия, у которых размер среднемесячного платежа превышает 10 000 руб.)

- ежемесячно (уплачивают предприятия, у которых размер среднемесячного платежа составляет от 3 000 до 10 000 руб.)

- ежеквартально (уплачивают предприятия, у которых размер среднемесячного платежа не превышает 3 000 руб.)

Сроки представления налоговой декларации:

- ежемесячно до 20 числа (предприятия с подекадным или ежемесячным сроком уплаты)

- ежеквартально до 20 (предприятия с ежеквартальным сроком уплаты).

Д19/3, К60 – НДС по приобретению

Д68/НДС, К19/3 – Возмещение из бюджета

Д68/НДС, К51 – Перечислен налог в бюджет

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев