Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

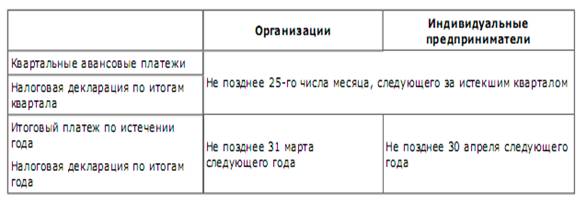

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.5. Налог на доходы физических лиц. Налоговые регистры по НДФЛ.

Налог на доходы физических лиц (НДФЛ) регламентирован 23 главой НК РФ, он является прямым и общим.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации или от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации и от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К таким доходам относятся:

1) полученные дивиденды и проценты;

2) страховые выплаты;

3) доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

5) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации;

6) доходы от материальной выгоды;

7) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей;

2) материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

3) материальная выгода, полученная от приобретения ценных бумаг.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Не подлежат налогообложению следующие виды доходов физических лиц:

8) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

9) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

10) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

11) алименты, получаемые налогоплательщиками;

12) суммы, получаемые налогоплательщиками в виде грантов;

13) суммы единовременной материальной помощи, оказываемой:

14) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде.

15) призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях:

16) вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

17) средства материнского (семейного) капитала, направляемые для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей и др. в соответствии с НК РФ.

По НДФЛ существуют следующие налоговые вычеты.

I. Стандартные.

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

- инвалидов Великой Отечественной войны;

- инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих и т. д.

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

- Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

- участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

- лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

- инвалидов с детства, а также инвалидов I и II групп и т. д.

3) налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1 - 2, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 20 000 рублей. Начиная с месяца, в котором указанный доход превысил 20 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

4) налоговый вычет в размере 600 рублей за каждый месяц налогового периода распространяется на:

- каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

- каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода превысил 40 000 рублей. Начиная с месяца, в котором указанный доход превысил 40 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Данный налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере. Предоставление указанного налогового вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления их в брак.

II. Социальные налоговые вычеты

Налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

1) в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов - в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде;

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 50 000 рублей, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет на дневной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств. Общая сумма не может превышать 50 000 рублей.

Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

III. Имущественные налоговые вычеты

Налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей.

2) в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них. Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 1 000 000 рублей

Имущественный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору. Налоговый агент обязан предоставить имущественный налоговый вычет при получении от налогоплательщика подтверждения права на имущественный налоговый вычет, выданного налоговым органом.

IV. Профессиональные налоговые вычеты

На получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

18) физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

19) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размерах, установленных НК РФ.

Налоговые ставки

1. Налоговая ставка устанавливается в размере 13 процентов.

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

- страховых выплат по договорам добровольного страхования;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам и 9 процентов годовых по вкладам в иностранной валюте и др. в соответствии со ст. 224 НК РФ.

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога определяется в полных рублях.

Сроки уплаты:

- по доходам, облагаемым по ставке 13% - срок получения дохода в банке;

- по доходам, облагаемым по ставке 9%, 30% и 35% расчет осуществляется сразу до выплаты доходов.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Налоговым периодом признается календарный год.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена Министерством финансов Российской Федерации.

Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Указанные сведения представляются на магнитных носителях или с использованием средств телекоммуникаций в порядке, определяемом Министерством финансов Российской Федерации.

Бухгалтерские проводки:

Д70, К68/НДФЛ – Начислен НДФЛ

Д75/2, К68/НДФЛ – Начислен НДФЛ с доходов учредителей

Д68/НДФЛ, К51 – Перечислен НДФЛ в бюджет

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев