Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

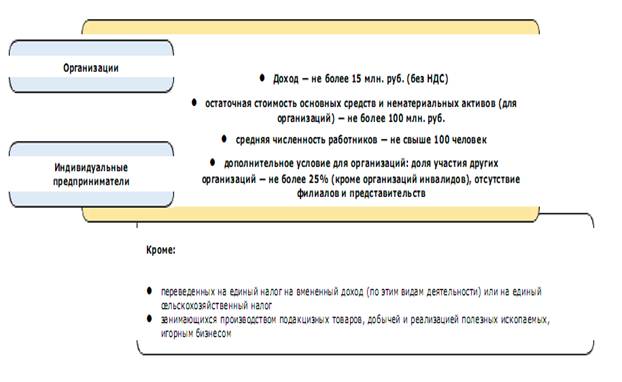

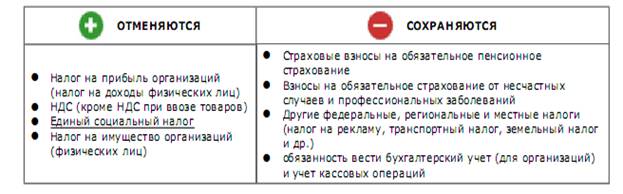

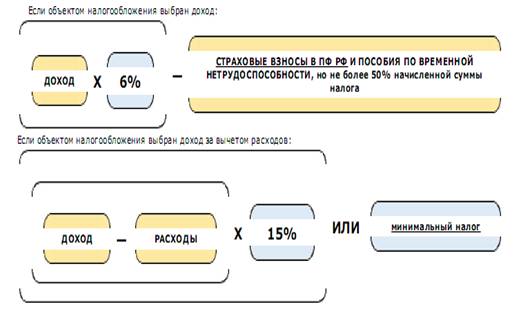

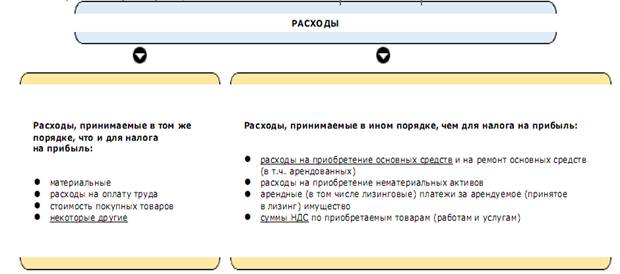

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Налог на игорный бизнес

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

3.3. Налог на игорный бизнес

Данный налог регламентирован 29 главой НК РФ. Налог на игорный бизнес является прямым.

Налогоплательщиками налога на игорный признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорный бизнес – это предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша или платы за проведение азартных игр или пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

Каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения с обязательной выдачей свидетельства о регистрации объекта налогообложения. Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта РФ, где устанавливается объект налогообложения обязаны встать на учет в налоговых органах по месту установки такого объекта налогообложения в срок не позднее чем за два дня до даты установки каждого объекта налогообложения. Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее чем за два дня до даты установки или выбытия каждого объекта налогообложения. Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта налогообложения. Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения. Заявление о регистрации объекта налогообложения представляется налогоплательщиком в налоговый орган лично или через его представителя либо направляется в виде почтового отправления с описью вложения. Налоговые органы обязаны в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговым периодом признается календарный месяц.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол - от 25000 до 125000 рублей;

2) за один игровой автомат - от 1500 до 7500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25000 до 125000 рублей.

В Тульской области ставки установлены в следующих размерах:

1) за один игровой стол – 300 МРОТ;

2) за один игровой автомат – 12 МРОТ;

3) за одну кассу тотализатора – 300 МРОТ;

4) за одну кассу букмекерской конторы – 150 МРОТ.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол - 25000 рублей;

2) за один игровой автомат - 1500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - 25000 рублей.

Льготы по данному налогу не предусмотрены.

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При установке нового объекта налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения, установленного для подачи налоговой декларации за соответствующий налоговый период.

Бухгалтерские проводки:

Д91/2, К68/налог на игорный бизнес – Начислен налог

Д68/налог на игорный бизнес, К51 – Перечислен налог

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев