Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

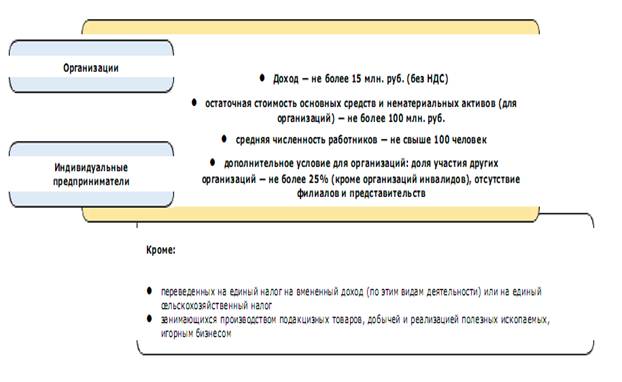

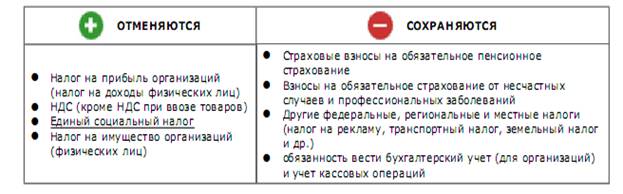

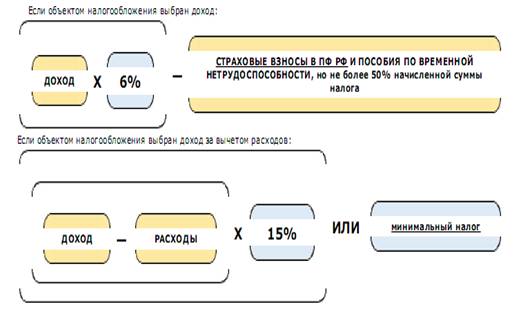

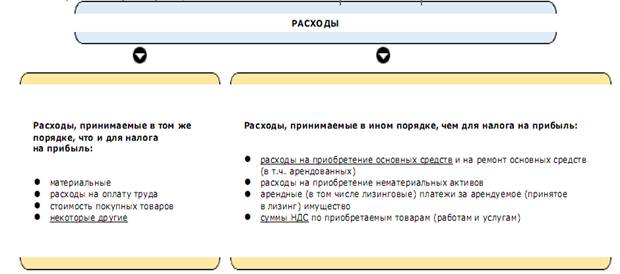

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.3. Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль.

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ. Данный налог является прямым, федеральным и общим.

Основными нормативными документами по учету налога на прибыль являются Положение по бухгалтерскому учету (ПБУ) 18/02 "Учет расчетов по налогу на прибыль" и НК РФ (глава 25).

К плательщикам налога на прибыль относятся:

Ø Российские организации:

- предприятия и организации, в том числе бюджетные, являющиеся юридическими лицами по законодательству РФ, включая кредитные, страховые организации, созданные на территории РФ предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность;

- филиалы и другие обособленные подразделения предприятий и организаций, включая филиалы кредитных и страховых организаций, кроме филиалов и отделений Сбербанка РФ, имеющих отдельный баланс и расчетный счет;

- филиалы и территориальные банки Сбербанка РФ, созданные в субъектах РФ.

Ø Иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и (или) получают доходы от источников в РФ.

Объектом обложения налогом на прибыль является валовая прибыль предприятия — это прибыль от реализации продукции, товаров, работ, услуг, основных фондов (включая земельные участки), другого имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Согласно ст.248 НК РФ к доходам относятся:

1) Доходы от реализации товаров, работ, услуг и имущественных прав;

2) Внереализационные доходы.

Доходами от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах в зависимости от выбранного налогоплательщиком метода признания доходов и расходов.

К внереализационным относятся доходы:

1) от долевого участия в других организациях;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса;

3) от сдачи имущества в аренду (субаренду);

4) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации ;

5) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

6) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

7) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде и другие в соответствии со ст. 250 НК РФ

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные, понесенные налогоплательщиком. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года. Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю.

Налоговая ставка по налогу на прибыль устанавливается в размере 24% (за исключением случаев, предусмотренных законодательством). При этом:

- часть налога, исчисленная по ставке в размере 6,5% , зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 17,5%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %. По налогу на прибыль предусмотрены льготы.

При исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается на суммы:

1) направленные предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения, в том числе в порядке долевого участия, а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

2) направленные всеми предприятиями на финансирование жилищного строительства, в том числе в порядке долевого участия, а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам; льгота предоставляется предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство, включая погашение кредитов банков, полученных и использованных на эти цели, при условии полного использования ими сумм начисленного износа на последнюю отчетную дату;

3) затрат предприятий в соответствии нормативами на содержание находящихся на балансе этих предприятий объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений и т.д., а также затрат на эти цели при долевом участии предприятий; затраты при долевом участии принимаются в пределах норм, утвержденных местными органами государственной власти, на территориях которых находятся эти объекты и учреждения;

4) взносов на благотворительные цели, но не более 3% облагаемой налогом прибыли, а государственным учреждениям и организациям культуры и искусства, кинематографии, архивной службы, творческим союзам и иным объединениям творческих работников, в чернобыльские благотворительные организации, в том числе международные, и их фонды — не более 5% облагаемой налогом прибыли.

5) направленные государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, получившими лицензии, непосредственно на нужды обеспечения, развития и совершенствования образовательного процесса, включая оплату труда и другое в соответствии с законодательством РФ.

Предусмотрены и частичные льготы по налогу на прибыль. Так, ставки налога на прибыль предприятий понижаются на 50%, если от общего числа их работников инвалиды составляют не менее 50%. Для предприятий, находящихся в собственности творческих союзов, налогооблагаемая прибыль уменьшается на сумму прибыли, направленной на осуществление уставной деятельности этих союзов.

Не подлежит налогообложению прибыль следующих предприятий и организаций:

1) религиозных объединений, предприятий, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада религиозных объединений, от культовой деятельности;

2) общественных организаций инвалидов, предприятий, учреждений и организаций, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада общественных организаций инвалидов.

3) специализированных протезно-ортопедических предприятий;

4) предприятий, производящих технические средства профилактики инвалидности и реабилитации инвалидов;

предприятий, производящих продукцию традиционных народных, а также народных художественных промыслов;

5) предприятий потребительской кооперации, расположенных в районах Крайнего Севера и т.д. в соответствии с НК РФ.

Налоговым периодом по налогу на прибыль признается календарный год.

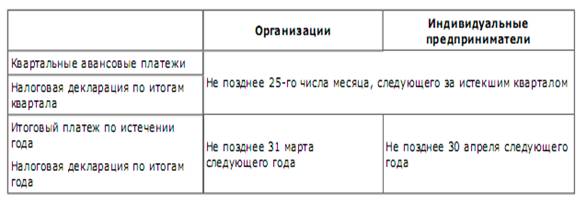

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Сумма налога на прибыль определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно, в соответствии с законом.

Предусмотрена авансовая уплата налога на прибыль, основанная на налоговом планировании. Предприятия уплачивают в бюджет в течение квартала авансовые взносы, определяемые исходя из планируемой суммы прибыли за налогооблагаемый период и ставки налога. Уплата в бюджет авансовых взносов налога производится не позднее 15-го числа каждого месяца равными долями в размере 1/3 квартальной суммы налога. Налоговые декларации по итогам года представляются не позднее 28 марта следующего года.

Д99, К68/налог на прибыль – Начислен налог на прибыль

Д68/налог на прибыль, К51 – Перечислен налог на прибыль в бюджет

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев