Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

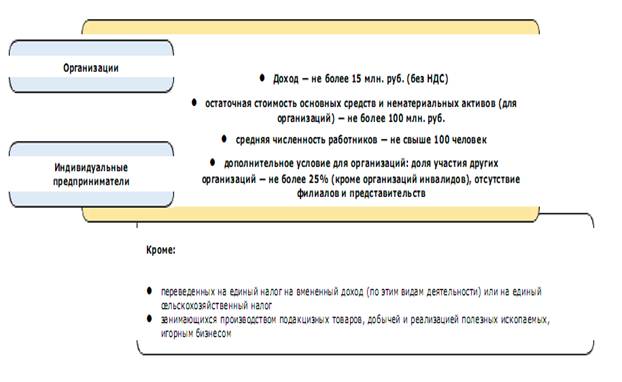

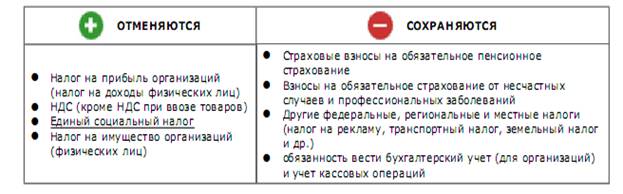

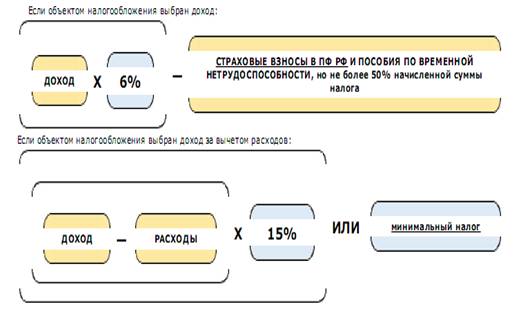

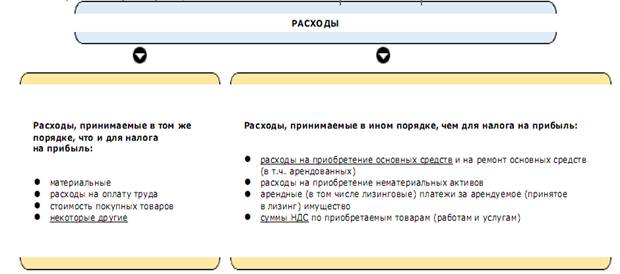

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Государственная пошлина

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.6. Государственная пошлина.

Государственная пошлина - сбор, взимаемый с лиц, плательщиков, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий.

Плательщиками являются организации и физические лица в случае, если они:

- обращаются за совершением юридически значимых действий;

- выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, пошлина уплачивается плательщиками в равных долях.

Если среди лиц, обратившихся за совершением юридически значимого действия, одно лицо (несколько лиц) освобождено от уплаты пошлины, ее размер уменьшается пропорционально количеству лиц, освобожденных от уплаты. Оставшаяся часть суммы пошлины уплачивается лицом (лицами), не освобожденным (не освобожденными) от уплаты. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Объектами взимания государственной пошлины являются:

20) исковые и иные заявления и жалобы, подаваемые в суды общей юрисдикции, арбитражные суды и Конституционный суд РФ;

21) совершение нотариальных действий государственными нотариальными конторами или уполномоченными на то должностными лицами;

22) государственная регистрация актов гражданского состояния и другие действия, совершаемые органами ЗАГСа;

23) выдача документов указанными судами, учреждениями и другими органами;

24) рассмотрение и выдача документов, связанных с приобретением гражданства РФ или выходом из гражданства;

25) государственная регистрация юридического или физического лица в качестве частного предпринимателя и т.д.

Государственная пошлина устанавливается в следующих размерах:

I. Размеры государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями

1) при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 10 000 рублей - 4 процента цены иска, но не менее 200 рублей;

от 10 001 рубля до 50 000 рублей - 400 рублей плюс 3 процента суммы, превышающей 10 000 рублей;

от 50 001 рубля до 100 000 рублей - 1 600 рублей плюс 2 процента суммы, превышающей 50 000 рублей;

от 100 001 рубля до 500 000 рублей - 2 600 рублей плюс 1 процент суммы, превышающей 100 000 рублей;

свыше 500 000 рублей - 6 600 рублей плюс 0,5 процента суммы, превышающей 500 000 рублей, но не более 20 000 рублей;

2) при подаче искового заявления о расторжении брака - 200 рублей…

II. Размеры государственной пошлины по делам, рассматриваемым в арбитражных судах

1) при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 50 000 рублей - 4 процента цены иска, но не менее 500 рублей;

от 50 001 рубля до 100 000 рублей - 2 000 рублей плюс 3 процента суммы, превышающей 50 000 рублей;

от 100 001 рубля до 500 000 рублей - 3 500 рублей плюс 2 процента суммы, превышающей 100 000 рублей;

от 500 001 рубля до 1 000 000 рублей - 11 500 рублей плюс 1 процент суммы, превышающей 500 000 рублей;

свыше 1 000 000 рублей - 16 500 рублей плюс 0,5 процента суммы, превышающей 1 000 000 рублей, но не более 100 000 рублей;

2) при подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными - 2 000 рублей;

3) при подаче заявления о признании должника несостоятельным (банкротом) - 2 000 рублей…

III. Размеры государственной пошлины по делам, рассматриваемым Конституционным Судом РФ и конституционными (уставными) судами субъектов Российской Федерации

1) при направлении запроса или ходатайства - 4 500 рублей;

2) при направлении жалобы организацией - 4 500 рублей;

3) при направлении жалобы физическим лицом - 300 рублей…

IV. Размеры государственной пошлины за совершение нотариальных действий

1) за удостоверение доверенностей на совершение сделок (сделки), требующих (требующей) нотариальной формы в соответствии с законодательством Российской Федерации, - 200 рублей;

2) за удостоверение прочих доверенностей, требующих нотариальной формы в соответствии с законодательством Российской Федерации, - 200 рублей;

3) за удостоверение соглашения об уплате алиментов - 250 рублей;

4) за удостоверение брачного договора - 500 рублей…

V. Размеры государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи

1) за государственную регистрацию заключения брака, включая выдачу свидетельства, - 200 рублей;

2) за государственную регистрацию установления отцовства, включая выдачу свидетельства об установлении отцовства, - 100 рублей;

3) за государственную регистрацию перемены имени, включающего в себя фамилию, собственно имя и (или) отчество, включая выдачу свидетельства о перемене имени, - 500 рублей и т. д.

Бухгалтерские проводки:

Д91/2, К68/государственная пошлина – Начислена пошлина

Д68/государственная пошлина, К51 – Перечислена пошлина в бюджет

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев