Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

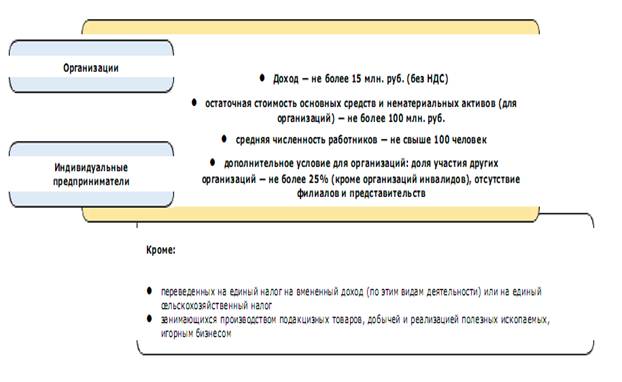

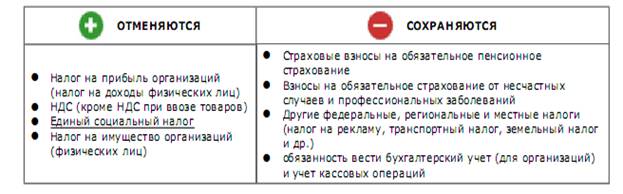

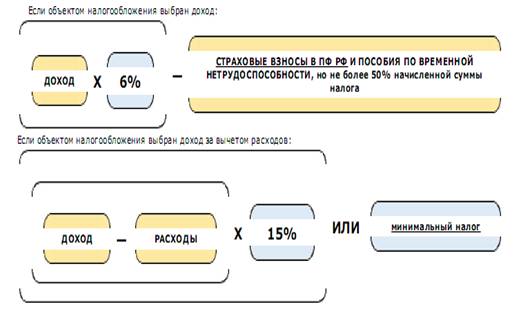

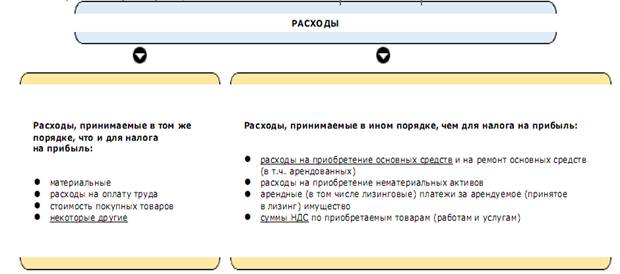

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Плата за природные ресурсы

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.7. Плата за природные ресурсы.

2.7.1. Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых регламентирован главой 26 НК РФ. Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации. Пользователи недр подлежат обязательной постановке на налоговый учет, а также должны иметь разрешение на добычу полезных ископаемых.

Объекты налогообложения:

- Полезные ископаемые, добытые из недр на территории РФ;

- Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

- Полезные ископаемые, добытые из недр за пределами РФ на территориях, находящихся под юрисдикцией РФ (а также арендуемых).

Не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого. Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

Налоговые ставки.

1. Налогообложение производится по налоговой ставке 0 процентов при добыче:

1) полезных ископаемых в части нормативных потерь полезных ископаемых.

2) попутного газа;

3) подземных вод, содержащих полезные ископаемые;

4) полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых;

5) минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации и т. д. В соответствии с НК РФ.

2. Если иное не установлено пунктом 1, налогообложение производится по налоговой ставке:

- 3,8 процента при добыче калийных солей;

- 4,0 процента при добыче торфа; угля каменного, угля бурого, антрацита и горючих сланцев; апатит-нефелиновых, апатитовых и фосфоритовых руд;

- 4,8 процента при добыче кондиционных руд черных металлов;

- 7,5 процента при добыче минеральных вод;

- 147 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья и т. д.

Налоговым периодом признается календарный месяц.

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида. Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

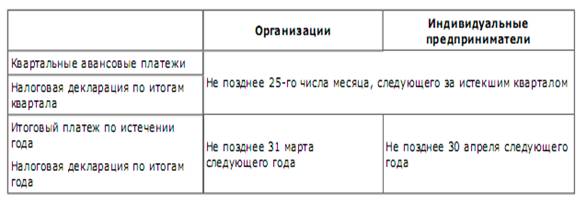

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Бухгалтерские проводки:

Д20, К68/налог на добычу полезных ископаемых – Начислен налог

Д68/налог на добычу полезных ископаемых, К51 – Перечислен налог

2.7.2. Водный налог.

Данный налог регламентирован главой 25.2 НК РФ.

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное или особое водопользование в соответствии с законодательством Российской Федерации.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются объектами налогообложения:

1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

3) забор воды из водных объектов для санитарных, экологических и судоходных попусков;

4) забор морскими судами, судами внутреннего и смешанного (река - море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

8) использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного и канализационного назначения;

10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

12) особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

15) использование акватории водных объектов для рыболовства и охоты.

По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

3. При использовании акватории водных объектов, за исключением сплава древесины в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства. Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных по материалам соответствующей технической и проектной документации.

4. При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

5. При использовании водных объектов для целей сплава древесины в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в размерах, установленных ст. 333.12 НК РФ.

Налоговым периодом признается квартал.

Налогоплательщик исчисляет сумму налога самостоятельно. Общая сумма налога уплачивается по местонахождению объекта налогообложения. Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

Бухгалтерские проводки:

Д20, К68/водный налог – Начислен водный налог

Д68/водный налог, К51 – Перечислен налог

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев