Поняття податкового обліку та його основні характеристики

Предмет податкового обліку та методи його ведення на підприємстві

Поняття фінансового, управлінського та податкового обліку

Взаємозв’язок та розбіжності бухгалтерського і податкового обліку

Моделі співіснування бухгалтерського і податкового обліку за кордоном. Види податкового обліку

Податкова декларація. Порядок та терміни подання податкової звітності

Розвиток прибуткового оподаткування підприємств в Україні

Порівняльна характеристика відображення валових витрат в податковому обліку та витрат в бухгалтерському обліку

Облік приросту (убутку) балансової вартості товарів

Податковий облік амортизації основних фондів

Декларація з податку на прибуток підприємств

Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Податкова накладна

Реєстр отриманих та виданих податкових накладних

Декларація з ПДВ

Податковий облік з акцизного збору

Звітність з акцизного збору

Документальне підтвердження права на податкову соціальну пільгу

Порядок ведення обліку доходів і витрат для визначення загального річного оподатковуваного доходу

Порядок заповнення та подання податкового розрахунку за формою 1ДФ

Податковий облік плати за землю

Податковий облік податку з власників транспортних засобів

Податковий облік збору на розвиток виноградарства, садівництва і хмелярства

Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб

Податковий облік та звітність суб’єктів малого підприємництва – фізичних осіб

Навигация

Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Податковий облік і звітність

249934

знака

26

таблиц

10

изображений

5.2. Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Для відображення операцій щодо податку на додану вартість ведуть облік податкового зобов’язання і податкового кредиту.

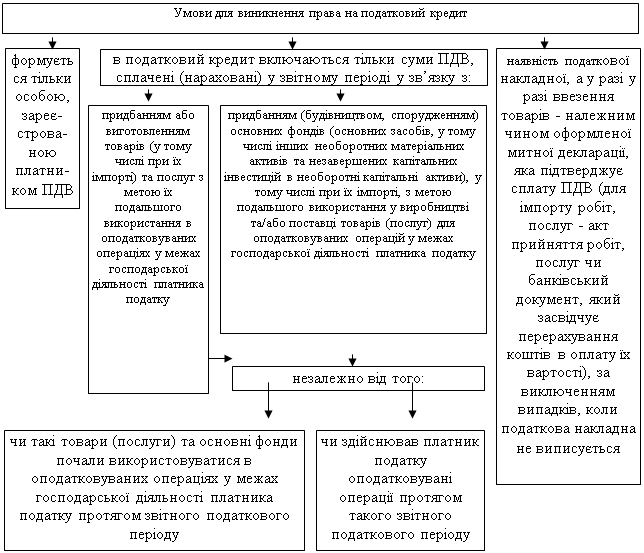

Податковий кредит – це сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду [4].

Податковий кредит звітного періоду складається із сум податків, нарахованих (сплачених), протягом такого звітного періоду у зв'язку з:

придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку;

придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій в необоротні капітальні активи), у тому числі при їх імпорті, з метою подальшого використання у виробництві та/або поставці товарів (послуг) для оподатковуваних операцій у межах господарської діяльності платника податку.

Умови для виникнення права на податковий кредит відображені на рисунку 4.

| |||

| |||

Право на нарахування податкового кредиту виникає незалежно від того, чи такі товари (послуги) та основні фонди почали використовуватися в оподатковуваних операціях у межах господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Якщо у подальшому такі товари (послуги) починають використовуватися в операціях, які не є об'єктом оподаткування або звільняються від оподаткування, чи ОФ переводяться до складу невиробничих фондів, то з метою оподаткування такі товари (послуги), ОФ вважаються проданими за їх звичайною ціною у податковому періоді, на який припадає початок такого використання або переведення, але не нижче ціни їх придбання (виготовлення, будівництва, спорудження).

Таблиця 10

Дата виникнення права на податковий кредит

| Вид операції | Дата виникнення права на податковий кредит |

| Загальні умови | або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг); або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг) |

| для операцій із імпорту товарів (супутніх послуг) та по поставці послуг нерезидентом на митній території України | дата сплати податку по податкових зобов'язаннях |

| датою виникнення права орендаря на збільшення податкового кредиту для операцій фінансової оренди | дата фактичного отримання об’єкта фінансового лізингу таким орендарем |

| датою виникнення права замовника на податковий кредит з довгострокових контрактів | дата збільшення валових витрат замовника довгострокового контракту. |

| Придбання товарів (робіт, послуг) за дорученням та за рахунок іншої особи, датою збільшення податкового кредиту повіреного | або дата перерахування коштів на користь продавця таких товарів (робіт, послуг); або надання інших видів компенсацій вартості таких товарів (робіт, послуг) |

| Для комісіонера | або дата перерахування коштів на користь комітента; або поставка останньому інших видів компенсації вартості зазначених товарів. |

Якщо платник податку придбаває (виготовляє) товари (послуги) та ОФ, які призначаються для їх використання в операціях, які не є об'єктом оподаткування або звільняються від оподаткування, то суми податку, сплачені у зв'язку з таким придбанням (виготовленням), не включаються до складу податкового кредиту такого платника.

Не включається до складу податкового кредиту сума податку, сплачена платником податку при придбанні легкового автомобіля (крім таксомоторів), що включається до складу основних фондів.

У разі коли товари (роботи, послуги), виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково ні, до суми податкового кредиту включається та частка сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Якщо платник податку придбаває (виготовляє) матеріальні та нематеріальні активи (послуги), які не призначаються для їх використання в господарській діяльності такого платника, то сума податку, сплаченого у зв'язку з таким придбанням (виготовленням), не включається до складу податкового кредиту.

Не підлягають включенню до складу податкового кредиту суми сплаченого (нарахованого) податку у зв'язку з придбанням товарів (послуг), не підтверджені податковими накладними чи митними деклараціями.

На суму витрат, які платник податків здійснив при придбанні ТМЦ та основних фондів, він може зменшити своє податкове зобов’язання – загальна сума податку, отриманого платником податку у звітному періоді від продажу товарів (робіт, послуг) [4].

Важливим елементом у механізмі сплати ПДВ є метод податкового обліку. Базовим для ПДВ є метод «першої події», але з цього загального правила існують деякі виключення.

Особа, яка протягом останніх 12 календарних місяців мала оподатковувані поставки, вартість яких не перевищує 300 000 грн. суму може вибрати касовий метод податкового обліку, за яким дата виникнення податкових зобов'язань визначається як дата зарахування (отримання) коштів на банківський рахунок (у касу) платника податку або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів (послуг), а дата виникнення права на податковий кредит визначається як дата списання коштів з банківського рахунку (видачі з каси) платника податку або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) йому товарів (послуг).

Таблиця 11

Дата виникнення податкових зобов’язань

| Вид операції | Дата виникнення податкових зобов’язань |

| Поставка товарів (робіт, послуг) | дата зарахування коштів від покупця на банківський рахунок чи у касу платника податку; дата відвантаження товарів, а для робіт (послуг) – дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку |

| Продаж товарів, валютних цінностей з використанням торгових автоматів | Дата виїмки грошової виручки з торгового автомату; Дата поставки жетонів, карток, інших замінників гривні |

| Поставка товарів (робіт, послуг) здійснюється з використанням кредитних карток | або дата оформлення податкової накладної, що засвідчує факт поставки товарів (робіт, послуг) покупцю, або дата виписування рахунка (товарного чека) |

| У орендодавця для операцій фінансової оренди | дата фактичного передання об’єкта фінансової оренди у користування орендарю |

| Продаж товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів | дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед бюджетом |

| Ввезення товарів | дата оформлення ввізної митної декларації. |

| Імпортування робіт (послуг) | дата списання коштів з розрахункового рахунка платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом |

| У виконавця з довгострокових контрактів | дата збільшення валового доходу виконавця довгострокового контракту. |

| Придбання товарів (робіт, послуг) за дорученням та за рахунок іншої особи, датою виникнення податкових зобов’язань повіреного | дата передання таких товарів (робіт, послуг) довірителю |

| Для комітента | дата отримання коштів або інших видів компенсації вартості товарів від комісіонера |

Якщо зазначений вибір здійснюється під час реєстрації такої особи як платника ПДВ, касовий метод починає застосовуватися з моменту такої реєстрації і не може бути змінений до кінця року, протягом якого відбулася така реєстрація. Якщо зазначений вибір здійснюється протягом будь-якого часу після реєстрації особи як платника ПДВ, касовий метод починає застосовуватися з податкового періоду, наступного за податковим періодом, в якому був зроблений такий вибір, і не може бути змінений протягом наступних 12 місячних (чотирьох квартальних) податкових періодів.

Рішення про вибір касового методу подається податковому органу разом із заявою про податкову реєстрацію або податковою декларацією за звітний (податковий) період, протягом якого був зроблений такий вибір. Протягом строку застосування касового методу платник податку зазначає про це у податкових деклараціях з цього податку.

Платник податку, що обрав касовий метод обліку, не має права його застосовувати до: імпортних та експортних операцій; операцій з поставки підакцизних товарів.

Застосування касового методу зупиняється з податкового періоду, наступного за податковим періодом, протягом якого платник податку приймає самостійне рішення про перехід до загальних правил визначення дати виникнення податкових зобов'язань та податкового кредиту (методу нарахувань) чи досягає обсягу оподатковуваних операцій у розмірі 300 000 грн.

Платник податку має право самостійно відмовитися від касового методу шляхом надіслання відповідної заяви на адресу податкового органу за місцем податкової реєстрації. У цьому випадку платник податку переходить до загальних правил оподаткування починаючи з наступного податкового періоду. У разі якщо платник податку не подає таку заяву, податковий орган повинен перерахувати суму податкових зобов'язань та податкового кредиту такого платника податку починаючи з податкового періоду, на який припадає гранична дата подання його заяви про відмову від касового методу, а платник податку позбавляється права використання касового методу протягом наступних 36 податкових місяців.

З початку застосування касового методу суми податкових зобов'язань та податкового кредиту, що виникли до застосування касового методу, не підлягають перерахунку у зв'язку з початком такого застосування.

За відмови від застосування касового методу на будь-яких підставах та переходу до загальної системи оподаткування цим податком:

сума податкових зобов'язань платника податку збільшується на суму, нараховану на вартість товарів (послуг), поставлених платником податку, але не оплачених коштами чи іншими видами компенсацій на дату переходу такого платника до звичайного режиму оподаткування;

сума податкового кредиту платника податку збільшується на суму, нараховану на вартість товарів (послуг), отриманих таким платником податку, але не оплачених коштами або іншими видами компенсацій на дату переходу платника до звичайного режиму оподаткування.

Похожие работы

... ість коригувань (розходжень цілей обліку і оподаткування) повинно бути кінцевим (тобто суворо прописаним), все решта повинно вважатися як збіг трактувань. Таким чином організація податкового обліку - це діяльність в межах підприємства зі створення і постійного впорядкування та удосконалення системи податкового обліку з метою забезпечення державних податкових органів інформацією, необхідною для ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

0 комментариев