Поняття податкового обліку та його основні характеристики

Предмет податкового обліку та методи його ведення на підприємстві

Поняття фінансового, управлінського та податкового обліку

Взаємозв’язок та розбіжності бухгалтерського і податкового обліку

Моделі співіснування бухгалтерського і податкового обліку за кордоном. Види податкового обліку

Податкова декларація. Порядок та терміни подання податкової звітності

Розвиток прибуткового оподаткування підприємств в Україні

Порівняльна характеристика відображення валових витрат в податковому обліку та витрат в бухгалтерському обліку

Облік приросту (убутку) балансової вартості товарів

Податковий облік амортизації основних фондів

Декларація з податку на прибуток підприємств

Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Податкова накладна

Реєстр отриманих та виданих податкових накладних

Декларація з ПДВ

Податковий облік з акцизного збору

Звітність з акцизного збору

Документальне підтвердження права на податкову соціальну пільгу

Порядок ведення обліку доходів і витрат для визначення загального річного оподатковуваного доходу

Порядок заповнення та подання податкового розрахунку за формою 1ДФ

Податковий облік плати за землю

Податковий облік податку з власників транспортних засобів

Податковий облік збору на розвиток виноградарства, садівництва і хмелярства

Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб

Податковий облік та звітність суб’єктів малого підприємництва – фізичних осіб

Навигация

Документальне підтвердження права на податкову соціальну пільгу

Податковий облік і звітність

249934

знака

26

таблиц

10

изображений

6.2. Документальне підтвердження права на податкову соціальну пільгу

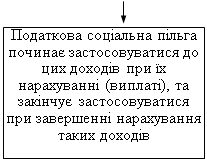

Податкова соціальна пільга застосовується до нарахованого місячного доходу платнику податку у вигляді заробітної плати виключно за одним місцем його нарахування (виплати).

Податкова соціальна пільга застосовується за місцем отримання платником податку основного доходу (визначеним у трудовій книжці), без подання заяви про застосування пільги.

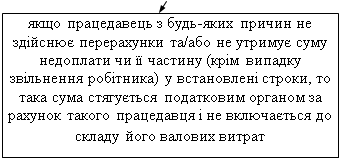

Податкова соціальна пільга застосовується до доходу, отриманого платником податку як заробітна плата протягом звітного податкового місяця, якщо його розмір не перевищує суми місячного прожиткового рівня для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень. Працедавець відображає у складі річної податкової звітності всі випадки отримання заяв платників податку про застосування пільги та заяв про відмову від такої пільги (рис. 10).

За місцем отримання платником податку основного доходу (визначеним у трудовій книжці) податкова соціальна пільга застосовується без подання заяви про застосування пільги.

| ||||||||

| |||||||||

|

| ||||||||

| |||||||||

| |||||||||

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги у таких розмірах:

у розмірі, що дорівнює 50% мінімальній заробітної плати, встановленій законом на 1 січня звітного податкового року – для всіх платників податків;

у розмірі, що дорівнює 150% суми пільги для платника податку, який: є

самотньою матір'ю або самотнім батьком (опікуном, піклувальником) – у розрахунку на кожну дитину віком до 18 років. (копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей) або документ про підстави запису про батька дитини в Книзі реєстрації актів цивільного стану, чи документи, які підтверджують наявність та вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживав(ла) до прибуття в Україну; копія рішення органу опіки і піклування про встановлення опіки чи піклування; паспорт та свідоцтво про народження заявника);

утримує дитину - інваліда - у розрахунку на кожну дитину віком до 18 років (копію свідоцтва (дубліката свідоцтва) про народження дитини (дітей) або документ, що підтверджує визнання (встановлення) батьківства, чи документи, які підтверджують наявність та вік утриманця (утриманців), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживав(ла) до прибуття в Україну; копію рішення органу опіки і піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник); пенсійне посвідчення дитини або довідку медико-соціальної експертизи для заявника, який утримує дитину-інваліда віком від 16 до 18 років; медичний висновок, виданий закладами та установами МОЗ у встановленому порядку, але не більш як до місяця досягнення дитиною-інвалідом 16 років (якщо із заявою звертається платник податку, який утримує дитину-інваліда до 16-річного віку);

має 3 чи більше дітей віком до 18 років - у розрахунку на кожну таку дитину (копію свідоцтва (дубліката свідоцтва) про народження дитини (дітей) або документ, що підтверджує визнання (встановлення) батьківства, чи документи, які підтверджують наявність та вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживав(ла) до прибуття в Україну; копію рішення органу опіки і піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник);

є вдівцем або вдовою (паспорт; свідоцтво про укладення шлюбу; свідоцтво про смерть чоловіка (дружини);

є особою, віднесеною законом до 1 або 2 категорії осіб, постраждалих внаслідок Чорнобильської катастрофи (посвідчення учасника ліквідації наслідків аварії на ЧАЕС (категорії 1, 2) або посвідчення громадянина, який постраждав внаслідок аварії на ЧАЕС (категорії 1, 2), встановленого зразка, що має відбиток штампа “Перереєстровано” та запис про дату перереєстрації, а також вкладку встановленого зразка для категорії 1, або копію Грамоти Президії Верховної Ради УРСР у зв’язку з участю в ліквідації наслідків Чорнобильської катастрофи; документ, що посвідчує особу;

є учнем, студентом, аспірантом, ординатором, ад'юнктом служби заяву про застосування пільги та документів не подають;

є інвалідом I або II групи, у тому числі з дитинства (пенсійне посвідчення або довідку медико-соціальної експертизи);

є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів (копію акта Президента України про призначення зазначеної стипендії);

у розмірі 200% суми пільги для платника податку, який є:

особою, що є Героєм України, Героєм Радянського Союзу, соціалістичної праці або повним кавалером ордена Слави чи Трудової Слави (орденську книжку Героя України або Героя Радянського Союзу, або орденські книжки кавалерів орденів Слави чи Трудової Слави трьох ступенів, або довідки чи інші документи, що підтверджують присвоєння, звання Героя України, Героя Радянського Союзу, нагородження орденами Слави чи Трудової Слави трьох ступенів);

учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу (посвідчення учасника бойових дій за зразком, установленим постановою Кабінету Міністрів України від 12 травня 1994 р. N 302, видане відповідними органами, або документи, що підтверджують участь у бойових діях під час Другої світової війни, чи довідки, видані органами Міноборони, МВС, СБУ, Управлінням державної охорони, МЗС; документи, що підтверджують факт роботи в тилу під час Другої світової війни);

колишнім в'язнем концтаборів під час Другої світової війни або особою, визнаною репресованою чи реабілітованою (посвідчення жертви нацистських переслідувань, або довідки, видані компетентними органами, чи документи, які містять необхідні відомості про факт визнання особи репресованою чи реабілітованою);

особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками (посвідчення жертви нацистських переслідувань, або довідки, видані компетентними органами, чи документи, які містять необхідні відомості про факт насильного вивезення з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

особою, яка перебувала на блокадній території колишнього Ленінграда у період з 8 вересня 1941 року по 27 січня 1944 року (документи, які містять необхідні відомості про факт перебування на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 р. по 27 січня 1944 року).

Платник податку подає працедавцю заяву про самостійне обрання місця застосування податкової соціальної пільги за формою, визначеною центральним податковим органом.

Якщо платник податку змінює за самостійним рішенням місце отримання податкової соціальної пільги, то він зобов'язаний надати працедавцю за попереднім місцем її застосування заяву про відмову від такої пільги за формою, визначеною центральним податковим органом. Така заява не подається, якщо платник податку припиняє трудові відносини з таким працедавцем (рис.11).

|

|  | ||||||||||||||||||||||||

|  |  |  | ||||||||||||||||||||||

| |||||||||||||||||||||||||

| |||||||||||||||||||||||||

| |||||||||||||||||||||||||

| |||||||||||||||||||||||||

Платник податку, який змінює за самостійним рішенням місце отримання податкової соціальної пільги, зобов’язаний надати працедавцю за попереднім місцем її застосування заяву про відмову від такої пільги (далі — заява про відмову від пільги) за формою, визначеною центральним податковим органом. Така заява не подається, якщо платник податку припиняє трудові відносини з таким працедавцем.

Похожие работы

... ість коригувань (розходжень цілей обліку і оподаткування) повинно бути кінцевим (тобто суворо прописаним), все решта повинно вважатися як збіг трактувань. Таким чином організація податкового обліку - це діяльність в межах підприємства зі створення і постійного впорядкування та удосконалення системи податкового обліку з метою забезпечення державних податкових органів інформацією, необхідною для ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

0 комментариев