Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Оподаткування спадщини і подарунків з 2007 рок

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

3. Оподаткування спадщини і подарунків з 2007 рок.

Згідно із Законом [] оподаткування спадщини і подарунків провадиться у однаковому порядку і за однаковими ставками.

Оподаткування спадщини регулюється ст. 13, а подарунків – ст. 14 Закону, до яких Законом України від 19.01.06 р. №3378 «Про внесення змін до Закону України «Про податок з доходів фізичних осіб» щодо оподаткування спадщини» внесено зміни, які набувають чинності з 1 січня 2007 року.

Так, починаючи з 1 січня 2007 року при одержанні свідоцтв про право на спадщину або нотаріальному посвідченні договорів дарування спадкоємцями (обдарованими), що є членами сім'ї спадкодавця (дарувателя) першого ступеня споріднення, оподаткування буде здійснюватися за нульовою ставкою податку до будь-якого об'єкта спадщини (подарунку), тобто взагалі не буде оподатковуватися. До членів сім» ї першого ступеня споріднення згідно із ст. 1 Закону відносяться подружжя, їх діти та батьки.

При отриманні спадщини (подарунку) спадкоємцями (обдарованими), що не є членами сім'ї спадкодавця (дарувателя) першого ступеня споріднення оподаткування провадитиметься за ставкою податку, визначеною пунктом 7.2 статті 7 цього Закону (5%), до будь-якого об'єкта спадщини (подарунку).

При одержанні спадщини (подарунку) від іноземця (нерезидента), застосовуватиметься ставка оподаткування, визначена п. 7.1 ст. 7 Закону, тобто 15%.

При отриманні спадщини (подарунку) у вигляді власності, визначеної в підпунктах «а», «б», «д» пункту 13.1 ст. 13 (нерухоме та рухоме майно, кошти) особою, яка є інвалідом I групи або має статус дитини-сироти або дитини, яка позбавлена батьківського піклування, застосовуватиметься нульова ставка оподаткування до вартості такої власності.

Поряд з внесеними змінами, у 2007 році залишиться чинною норма стосовно того, що особами, відповідальними за сплату (перерахування) податку до бюджету, є спадкоємці (обдаровані), які отримали спадщину (подарунок). Тобто, особи, які одержать у 2007 році спадщину чи подарунок зобов’язані будуть до 1 квітня 2008 року подати до податкового органу за місцем своєї податкової адреси річну податкову декларацію та сплатити податок з такого доходу. Не підлягатимуть оподаткуванню доходи як кошти або майно (майнові чи немайнові права), подаровані одним членом подружжя іншому, у межах їх частини спільної часткової чи спільної сумісної власності, а також батьками дітям, у тому числі зачатим за життя та народженим після, і дітьми батькам, у межах їх частини спільної часткової власності згідно із законом».

Крім того, нотаріус продовжує бути зобов’язаним надсилати інформацію про видачу свідоцтв про право на спадщину податковому органу у строки, встановлені для податкового кварталу за формою №1ДФ (ознаки доходу 56–66).

Висновки

Податок з доходів фізичних осіб стягується в Україні згідно Закону України «Про податок з доходів фізичних осіб» з 43 видів доходів фізичних осіб та повністю направляється в доходи місцевих бюджетів.

Адміністрування стягнення податків з фізичних осіб в районній податковій інспекції виконує структурний підрозділ – відділ оподаткування фізичних осіб (в досліджуємій МДПІ у Яготинському районі – 9 осіб, розбиті на 2 сектори), який виконує дві основні функції:

– функція «Контрольно-перевірочна робота із оподаткування фізичних осіб»;

– функція «Справляння податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел».

Адміністрування податку з доходів фізичних осіб в районній податковій адміністрації виконується на основі наступних документів:

1) Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку за ф. №1ДФ, який сплачують, заповнюють та подають податкові агенти – тобто особи, які сплачують фізичним особам-платникам податків відповідні доходи, утримуючи при цьому податок з наданих доходів;

2) Щорічної декларації фізичної особи-платника податків, яку він подає особисто на початку року, наступного за звітним, у випадку отримання ним неоподаткованих доходів, які не враховані податковими агентами – резидентами, та у випадку претендування на пільги з податку на доходи та проведення перерахунку річної суми сплаченого податку;

3) Актів документальних перевірок податкових агентів та податкових розрахунків по сумам додаткових нарахувань податку з доходів фізичних осіб, виконаних інспекторами ДПІ при перевірках та погоджених платниками податків як додаткові податкові зобов’язання.

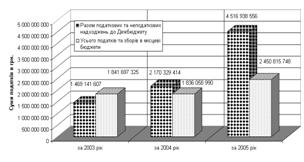

Проведений в дипломному дослідженні аналіз динаміки та структури податків в зведених місцевих бюджетах по Київські області в 2005–2007 роках показав:

– базовий темп росту обсягів власних податкових та неподаткових надходжень місцевих бюджетів Київської області за 2006–2007 роки становить +170,71% у 2007 році відносно рівня 2005 року;

– базовий темп росту обсягів податку з доходів фізичних осіб в складі місцевих бюджетів Київської області за 2006–2007 роки є вищим та становить +197,97% у 2007 році відносно рівня 2005 року;

– ланцюгові темпи приросту обсягів власних податкових та неподаткових надходжень місцевих бюджетів Київської області за 2006–2007 роки становлять +22,3% у 2006 році відносно рівня 2005 року та +39,51% у 2007 році відносно рівня 2006 року;

– ланцюгові темпи приросту обсягів податку з доходів фізичних осіб в місцевих бюджетах Київської області за 2006–2007 роки є вищими та становлять +31,26% у 2006 році відносно рівня 2005 року та +50,82% у 2007 році відносно рівня 2006 року.

Частки найбільш вагомих податків в структурі зведених місцевих бюджетів по Київській області характеризуються наступними рівнями:

– середня структурна частка податку з доходів фізичних осіб в місцевих бюджетах поступово зросла з рівня 64,4% у 2005 році до рівня 74,5% у 2007 році;

– середня структурна частка земельного податку з юридичних осіб в місцевих бюджетах знизилась практично в 2 рази з рівня 12,72% у 2005 році до рівня 5,94% у 2007 році;

– середня структурна частка орендної плати (за оренду державної землі та майнових комплексів) з юридичних осіб в місцевих бюджетах знизилась з рівня 5,40% у 2005 році до рівня 4,71% у 2007 році;

– середня структурна частка земельного податку з фізичних осіб в місцевих бюджетах залишилась практично на одному рівні 0,36% у 2005 році та 0,37% у 2007 році;

– середня структурна частка орендної плати (за оренду державної землі та майнових комплексів) з фізичних осіб в місцевих бюджетах знизилась з рівня 0,75% у 2005 році до рівня 0,65% у 2007 році;

– середня структурна частка податку на транспортні засоби з юридичних осіб в місцевих бюджетах знизилась з рівня 1,6% у 2005 році до рівня 1,15% у 2007 році;

– середня структурна частка податку на транспортні засоби з фізичних осіб в місцевих бюджетах зросла з рівня 1,25% у 2005 році до рівня 1,57% у 2007 році;

– середня структурна частка єдиного податку з юридичних осіб в місцевих бюджетах знизилась з рівня 1,76% у 2005 році до рівня 1,11% у 2007 році;

– середня структурна частка єдиного податку з фізичних осіб в місцевих бюджетах знизилась з рівня 2,18% у 2005 році до рівня 1,57% у 2007 році;

– середня структурна частка місцевих податків в місцевих бюджетах знизилась з рівня 1,72% у 2005 році до рівня 1,27% у 2007 році;

Таким чином, в Україні в структурі бюджетів місцевих рад питома вага податку з доходів фізичних осіб складає основну частку власних податкових доходів і зросла у 2005–2007 роках з рівня 64,4% до рівня 74,5%. Тобто податок з доходів фізичних осіб (без врахування дотацій та субвенцій в місцеві бюджети з боку державного бюджету України) визначально впливає на утримання бюджетної сфери багатьох міст і районів України.

В дипломній роботі детально досліджувався стан оподаткування доходів фізичних осіб у Яготинському районі Київської області, який є район сільського господарства та невеликих селищ міського типу. Проведений аналіз динаміки та структура податків в місцевому бюджеті Яготинського району Київської області в 2005–2007 роках показав:

– базовий темп росту обсягів власних податкових та неподаткових надходжень бюджету Яготинського району за 2006–2007 роки становить +157,0% у 2007 році відносно рівня 2005 року;

– базовий темп росту обсягів податку з доходів фізичних осіб в складі бюджету Яготинського району за 2006–2007 роки є вищим та становить +171,72% у 2007 році відносно рівня 2005 року;

– ланцюгові темпи приросту обсягів власних податкових та неподаткових надходжень бюджету Яготинського району за 2006–2007 роки становлять +12,43% у 2006 році відносно рівня 2005 року та +39,68% у 2007 році відносно рівня 2006 року;

– ланцюгові темпи приросту обсягів податку з доходів фізичних осіб в бюджеті Яготинського району за 2006–2007 роки є вищими та становлять +15,87% у 2006 році відносно рівня 2005 року та +48,2% у 2007 році відносно рівня 2006 року;

Питома вага найбільш вагомих податків в структурі місцевого бюджету Яготинського району Київської області характеризуються наступними рівнями:

– структурна частка податку з доходів фізичних осіб в бюджеті поступово зросла з рівня 72,21% у 2005 році до рівня 78,9% у 2007 році;

– структурна частка фіксованого сільськогосподарського податку з юридичних осіб в бюджеті знизилась більш, ніж в 2 рази з рівня 5,73% у 2005 році до рівня 2,72% у 2007 році;

– структурна частка земельного податку з юридичних осіб в бюджеті знизилась в 1,8 рази з рівня 2,67% у 2005 році до рівня 1,49% у 2007 році;

– структурна частка орендної плати (за оренду державної землі та майнових комплексів) з юридичних осіб в бюджеті знизилась з рівня 2,39% у 2005 році до рівня 2,01% у 2007 році;

– структурна частка земельного податку з фізичних осіб в бюджеті знизиласьз рівня рівні 1,24% у 2005 році та до рівня 0,89% у 2007 році;

– структурна частка орендної плати (за оренду державної землі та майнових комплексів) з фізичних осіб в бюджеті знизилась з рівня 1,37% у 2005 році до рівня 1,31% у 2007 році;

– структурна частка податку на транспортні засоби з юридичних осіб в бюджеті знизилась з рівня 1,8% у 2005 році до рівня 1,52% у 2007 році;

– структурна частка податку на транспортні засоби з фізичних осіб в бюджеті зросла з рівня 2,36% у 2005 році до рівня 2,62% у 2007 році;

– структурна частка єдиного податку з юридичних осіб в бюджеті знизилась з рівня 0,9% у 2005 році до рівня 0,68% у 2007 році;

– структурна частка єдиного податку з фізичних осіб в бюджеті знизилась з рівня 1,79% у 2005 році до рівня 1,51% у 2007 році;

– структурна частка місцевих податків в бюджеті знизилась з рівня 4,0% у 2005 році до рівня 2,98% у 2007 році;

Порівняння темпів росту обсягів місцевого бюджету в Яготинському районі Киїівської області та обсягів зведеного місцевого бюджету Київської області за результатами 2005–2007 років показує, що темп зростання обсягів місцевого бюджету у Яготинському районі є набагато меншим ніж темп зростання обсягу зведених місцевих бюджетів в Київській області.

Основним бюджетоутворюючим податком в Яготинському районному місцевому бюджеті є податок з доходів фізичних осіб, питома вага якого складає 78,9%, що є вищим ніж питома вага цього податку в зведеному місцевому бюджеті Київської області (74,5%). Інші податки в сумарній частині 21,1% Яготинського місцевого бюджету в частинах від 1,0% до 3% – це земельний та орендно-земельний податки, фіксований сільськогосподарський податок, єдині податки по спрощеній системі, місцеві податки, збори за ліцензії та торгові патенти.

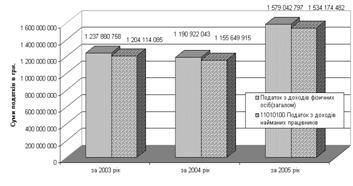

Проведений аналіз показав, що в Яготинському районі Київської області за результатами 2005–2007 років податок з доходів фізичних осіб сплачуються з 5 видів доходів (в сумі від 8,07 млн. грн. (2005) до 13,85 млн. (2007)):

– податок з доходів найманих працівників, структурна частка від 96,15% у 2005 році до 95,37% у 2007 році;

– фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю, структурна частка від 3,38% у 2005 році до 2,31% у 2007 році;

– податок з доходiв фiзичних осiб – суб"єктiв пiдприємницької дiяльностi i незалежної професiйної дiяльності, структурна частка від 0,16% у 2005 році до 0,18% у 2007 році;

– податок з доходiв фiзичних осiб вiд iнших видiв дiяльностi, структурна частка від 0,18% у 2005 році до 0,32% у 2007 році;

– податок з доходів військовослужбовців та працівників МВС, податкової міліції (з 2006 року), структурна частка від 1,01% у 2006 році до 1,33% у 2007 році;

У 2007 році в незначних сумах (315 – 525 грн.) в Яготинському районі отримані податки від наступних видів доходів фізичних осіб:

- від продажу нерухомого майна та надання нерухомого майна в оренду;

- від продажу рухомого майна та надання рухомого майна в оренду;

- від отриманого доходу у вигляді спадщини.

Основними проблемами адміністрування цього виду податку є питання оціночного визначення ринкових цін продажу нерухомого та рухомого майна, ринкових рівнів плати за оренду рухомого та нерухомого майна, а також встановлення системи обов’язкового автоматизованого обміну інформацією між нотаріатом, який реєструє акти продажу майна, та податковими інспекціями.

В дипломній роботі проведена оцінка регулюючої ролі змін ставки податку на доходи з фізичних осіб з прогресивної системи (до 2003 року) та лінійно-пропорциональної системи (з 2004 року) на обсяги доходів з фізичних осіб та запропонований підхід до прогнозування обсягів податку на доходи фізичних осіб в Яготинському районі Київської області, який оснований на комплексному дослідженні динаміки темпів росту:

- рівня мінімальної заробітної плати в Україні;

- рівня середньої заробітної плати по сільському господарству для Яготинського сільського району.

Як показав проведений аналіз:

– у 2006 році песимістичний прогноз зростання рівня податку з доходів фізичних осіб по зростанню рівня мінімальної заробітної плати був найбільш точний для Яготинського району;

– у 2007 році різке підняття темпу зростання заробітної плати в сільському господарстві України стало для Яготинського сільского району визначальним.

Результати кореляційно-регресійного аналізу регуляторного впливу податкових ставок на дохід фізичних осіб в 2002–2003 роках (прогресивна система ставок) та в 2004–2007 роках (лінійно-пропорціональна система ставок), отримані для Яготинського сільського району Київської області, показали:

- найбільш стійка кореляційно – регресійна модель отримана для взаємозв’язку темпів росту рівня середньої заробітної плати у сільському господарстві та обсягами податків з доходів фізичних осіб;

- у 2002–2003 роках середній рівень заробітної плати у сільському господарстві знаходився між ставками прогресивної шкали 10% та 15%, тому перехід на лінійну шкалу ставок 13% (з 2004 року) та 15% (з 2007 року) практично для Яготинського сільського району грає другорядну роль.

Практичне значення отриманих результатів полягає в обґрунтуванні доцільності реформування податку з доходів фізичних осіб в Податковому Кодек-сі України в наступних напрямках:

1. Стратегічним напрямом у формуванні державної політики прямого оподаткування фізичних осіб повинно стати забезпечення переходу від переважно фіскальних до регулюючих і стимулюючих функцій податків. Реалізація такого напряму спроможна забезпечити зниження рівня тіньової економічної діяльності, що в кінцевій формі створює можливості для розширення бази оподаткування.

2. Реформування системи прямого оподаткування в напрямах посилення регулюючих і стимулюючих функцій прямих податків повинно здійснюватись в контексті зменшення податкового навантаження на економіку, удосконалення способів адміністрування податків, оптимізації структури податків, усунення причин зростання податкової заборгованості.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев