Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

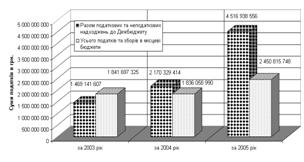

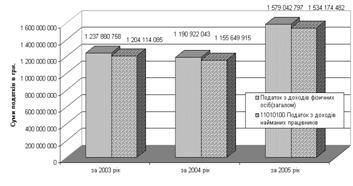

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

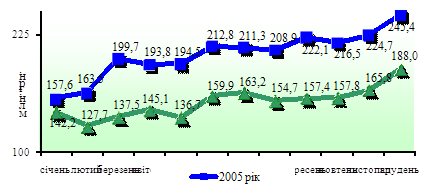

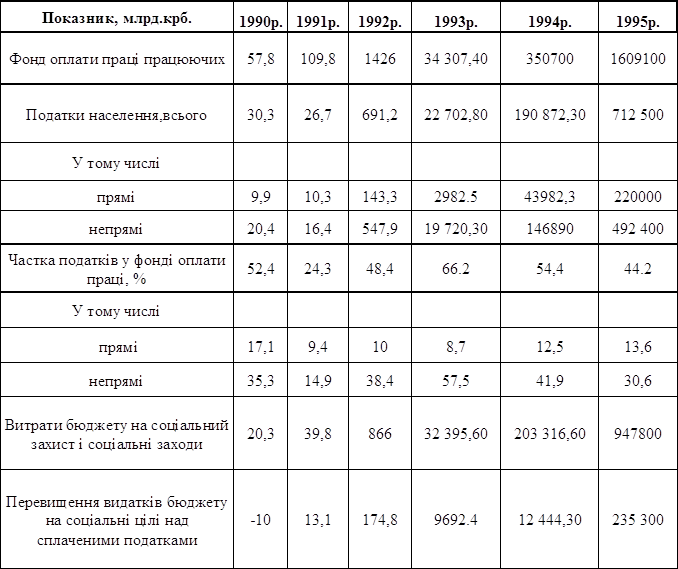

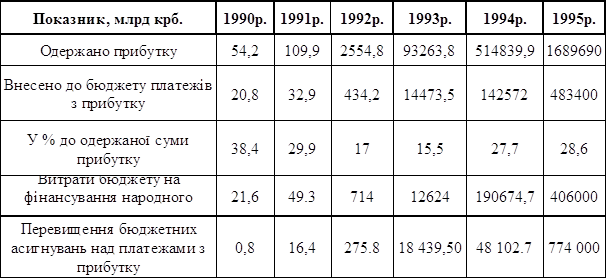

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Оподаткування рухомого майна у 2007 р

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

2. Оподаткування рухомого майна у 2007 р.

Питання 8. Чи сталися якісь зміни у 2007 році в оподаткуванні доходів громадян, які вони одержують від продажу власного рухомого майна?

З 1 січня 2007 року в оподаткуванні доходів фізичних осіб сталися значні зміни, яки торкнулися і оподаткування доходів, одержаних громадянами від продажу власного рухомого майна.

Згідно із Законом України від 22.05.03 р. №889 «Про податок з доходів фізичних осіб» (далі – Закон) рухоме майно – це все майно, відмінне від нерухомого. Порядок його оподаткування регламентується статтєю 12 Закону.

Слід відмітити, що з метою оподаткування доходів від продажу майна в Законі до рухомого майна відносяться, в тому числі, автотранспортні засоби та приладдя до них, антикваріат, витвори мистецтва такі як картини, скульптури тощо, ювелірні вироби та дорогоцінне каміння, побутова техніка, меблі, одяг, книги і таке інше.

Якщо зміни в оподаткуванні таких доходів як спадщина і подарунки значно зменшили з 2007 року податковий тягар на їх одержувачів, то в оподаткуванні рухомого майна, навпаки, запроваджено оподаткування автотранспортних засобів.

Згідно із змінами, внесеними до Закону, з 1 січня 2007 року при продажу одного з об'єктів рухомого майна у вигляді легкового автомобіля, мотоцикла, моторолера або моторного (парусного) човна не частіше одного разу протягом звітного податкового року доходи продавця від зазначених операцій оподатковуються за ставкою в розмірі 1 відсотка від вартості такого об'єкта рухомого майна за умови сплати (перерахування) ним суми державного мита до бюджету або суми плати нотаріусу за нотаріальне посвідчення відповідного договору до такого посвідчення.

Тобто в цьому році крім плати за нотаріальне посвідчення договору купівлі – продажу зазначеного транспорту слід сплатити ще й 1% податку. Це при першому продажу. А при другому та кожному з наступних продаж одного з зазначених транспортних засобів слід платити вже 15% від їх вартості.

Наприклад, якщо протягом цього року одна і та ж людина продасть з нотаріальним посвідченням власні автомобіль, мотоцикл та човен, то з вартості автомобіля (перший продаж) вона сплатить 1% податку, а вже з вартості мотоцикла та човна – по 15%.

Питання 2. Для порівняння: який порядок оподаткування продажу рухомого майна був до цього (у 2004–2006 роках)?

З 1 січня 2004 року і до 1 січня 2007 року Згідно із ст..12 Закону при продажу одного з об'єктів рухомого майна у вигляді легкового автомобіля, мотоцикла, моторолера або моторного (парусного) човна не частіше одного разу протягом звітного податкового року продавець звільнявся від сплати цього податку, за умови сплати (перерахування) ним суми відповідного державного мита до бюджету до або під час такого продажу.

Тобто при умові сплати державного мита, з вартості проданого 1 раз на рік автотранспортного засобу податок сплачувати було не потрібно. При другому та наступних продажах вказаних об’єктів рухомого майна вже слід було сплачувати 13% з вартості проданого автомобіля.

Питання 3. Якщо продається інше рухоме майно (не автотранспорт), то як воно оподатковується? Чи враховуються витрати на його попереднє придбання?

Дохід платника податку від продажу будь-якого іншого рухомого майна (крім зазначених видів транспортних засобів), таких як, наприклад, побутова техніка, одяг, книги, посуд, меблі тощо протягом звітного податкового року оподатковується за ставкою, встановленою пунктом 7.1 статті 7 цього Закону (у 2006 році – 13%, у 2007 році – 15%).

При цьому слід відзначити, що Законом не передбачено зменшення перед оподаткуванням одержаного від продажу доходу на суму витрат, пов’язаних з попереднім придбанням рухомого майна, в т.ч. транспортних засобів. Оподатковується вся сума одержаного доходу.

Питання 4. Хто, де і яким чином має сплачувати податок з такого доходу: сам громадянин чи нотаріус?

Якщо угода купівлі-продажу рухомого майна посвідчується нотаріально, то Законом визначено, що в такому випадку податковим агентом є нотаріус. Але обов’язки нотаріуса при цьому зводяться до перевірки факту уплати громадянином-продавцем об’єктів рухомого майна податку з доходу, що ним отримується. Особою, відповідальною за сплату податку (правильність його визначення та сплату до бюджету) згідно із ст. 17 Закону є сам громадянин. Сам же продавець має вказати нотаріусу (зазначити це письмово) який за черговістю протягом поточного року в нього це продаж транспортного засобу. Надавати свідомо неправдиву інформацію не має сенсу, оскільки інформація про кожен продаж надходить до податкового органу і по кінцю року податківці все рівно встановлять істину і притягнуть до оподаткування несумлінних платників податку.

Для оформлення договору платник податку зобов'язаний здійснити дії щодо сплати податку з доходу від операцій з відчуження об'єктів рухомого майна, а нотаріус – дії щодо подання інформації податковому органу.

Якщо ж об'єкт рухомого майна продається за посередництвом юридичної особи (її філії, відділення, іншого відокремленого підрозділу) або представництва нерезидента, то така особа вважається податковим агентом платника податку стосовно оподаткування доходів, отриманих таким платником податку від такого продажу.

Тобто, такими податковими агентами є всі юридичні особи, включаючи біржі, комісійні магазини, авторинки тощо.

Слід зазначити, що при укладанні угод купівлі-продажу рухомого майна на біржі, функції податкового агента біржа виконує тільки в частині перевірки факту сплати податку та повідомлення про це податковим органам (так як і нотаріуси), а відповідає за сплату податку сам громадянин.

Якщо громадянин продає належне йому рухоме майно юридичній особі, то вона є податковим агентом щодо виплачуваних такому громадянину доходів, тобто повинна нарахувати, утримати та перерахувати до бюджету податок за ставкою 15%, а також направити про це податковому органу інформацію за формою №1ДФ.

В разі продажу рухомого майна одним громадянином іншому, який згідно із Законом не є податковим агентом (не зареєстрований як суб’єкт підприємницької діяльності), то відповідно до пп. 8.2.1 Закону власник майна, який одержав дохід від його продажу, зобов’язаний включити суму такого доходу до річної податкової декларації та сплатити з нього податок.

Питання 5. Яка вартість проданого майна береться за базу при оподаткуванні?

В статті 12 Закону чітко визначено, що об'єктом оподаткування є вартість майна, яке відчужується, розрахована за звичайними цінами. Порядок визначення звичайної ціни встановлено п. 1.20 Закону «Про оподаткування прибутку підприємств».

При продажу транспортних засобів, як правило, використовується його експертна оцінка, яка потім застосовується і органами ДАІ при постановці такого транспортного засобу на облік. Таку оцінку провадять професійні оцінники, які мають відповідні дозволи Фонду держмайна України.

Питання 6. А якщо один об’єкт рухомого майна обмінюється на інше рухоме майно, то як в такому випадку слід сплатити податок і кому?

Якщо один об'єкт рухомого майна обмінюється на інший об'єкт рухомого майна, то кожна із сторін договору міни сплачує 50 відсотків від суми податку, що визначається з вартості майна, яке відчужується кожною з сторін, розрахованої за звичайними цінами.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев