Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

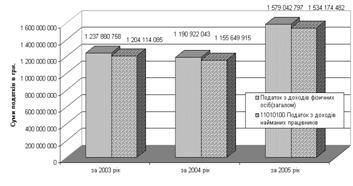

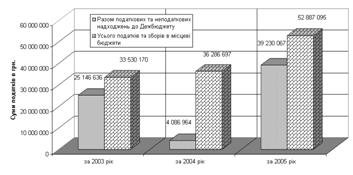

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

2.4 Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Регуляторна функція податку на доходи фізичних осіб полягає у впливі на господарську кон’юнктуру через маніпулювання рівнем податкових ставок, надання податкових преференцій, режими податкового адміністрування тощо. Як правило, реалізація регуляторної функції оподаткування забезпечується прямими податками, які сплачуються при здійсненні виробничого процесу (прибутковий податок з громадян, податок на прибуток підприємств тощо), в той час як непрямі податки (ПДВ, податок з обороту, акциз) здебільшого виконують фіскальну функцію.

Основною проблемою впливу регуляторної в адмініструванні податку з доходів фізичних осіб є планування обсягів податків, оскільки від збору цього податку, як показали результати розділів 2.2 – 2.3, залежить наповнення місцевого бюджету та фінансова діяльність органів місцевої влади.

Прогнозування зборів основної статті податку з доходів фізичних осіб – податку з доходів найманих працівників – цілком залежить від середніх рівнів сплачуємої заробітної плати та шкали податкових ставок і податкових пільг не оподаткування певного рівня доходів громадян. При цьому ідентифікатором прогнозу зростання може бути [42]:

– плановий рівень зростання законодавчо встановленої мінімальної заробітної плати (песимістичний варіант прогнозу);

– фактичний рівень зростання середньої заробітної плати по Україні та прогноз його росту (оптимістичний варіант прогнозу);

– фактичний рівень зростання заробітної плати у сільському господарстві України (для Яготинського району) та прогноз його зростання (реальний варіант прогнозу).

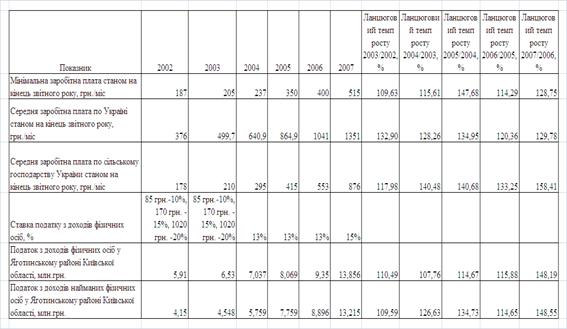

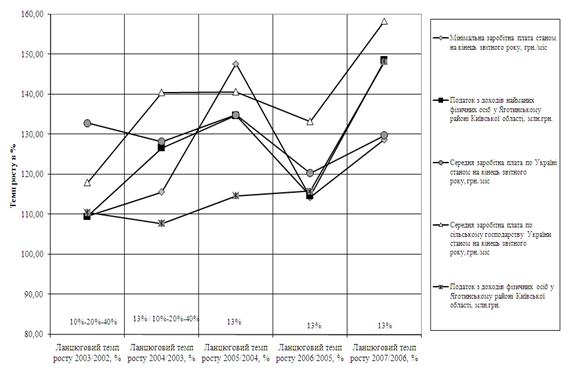

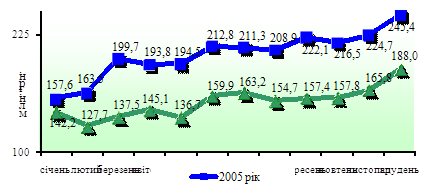

В табл. 2.1 наведені показники вищенаведених видів заробітних плат та рівні зібраних податків з доходів фізичних осіб у Яготинському районі Київської області у 2005–2007 роках. На рис. 2.11 наведені графіки темпів росту рівнів заробітної плати та обсягів збору податку з доходів фізичних осіб у 2006–2007 роках, як базові показники відносно рівня 2005 року.

Як показує аналіз графіків рис. 2.11:

– у 2006 році песимістичний прогноз зростання рівня податку з доходів фізичних осіб по зростанню рівня мінімальної заробітної плати був найбільш точний для Яготинського району;

– у 2007 році різке підняття темпу зростання заробітної плати в сільському господарстві України стало для Яготинського сільского району визначальним.

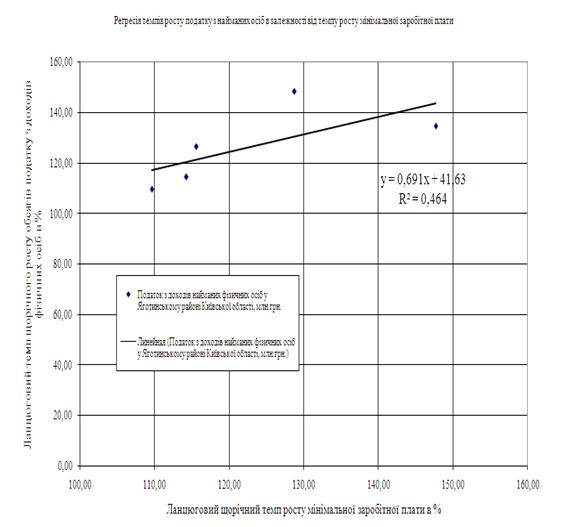

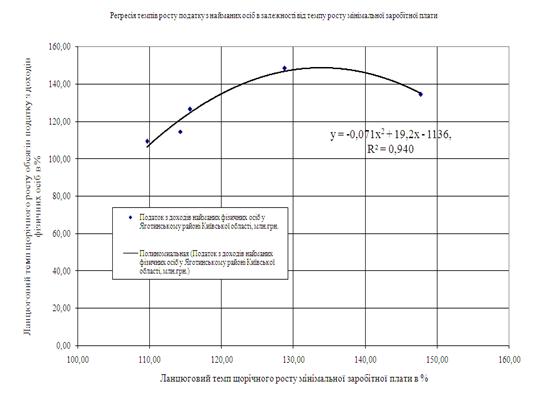

На рис. 2.12 -2.14 наведені результати кореляційно-регресійного аналізу регуляторного впливу податкових ставок на дохід фізичних осіб в 2002–2003 роках (прогресивна система ставок) та в 2004–2007 роках (лінійно-пропорціональна система ставок):

– Кореляційно-регресійний аналіз впливу ланцюгових щорічних темпів росту мінімальної заробітної плати на ланцюгові щорічні темпи обсягів збору податку з доходів фізичних осіб у 2002–2007 роках в Яготинському районі Київської області (лінійна модель та нелінійна модель);

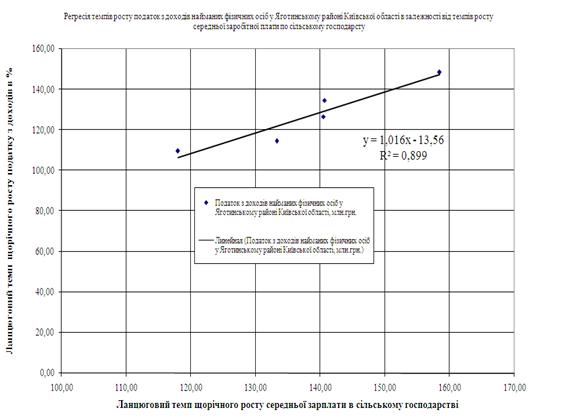

– Кореляційно-регресійний аналіз впливу ланцюгових щорічних темпів росту середньої заробітної плати в сільському господарстві на ланцюгові щорічні темпи обсягів збору податку з доходів фізичних осіб у 2002–2007 роках в Яготинському районі Київської області (лінійна модель);

Як показує аналіз результатів, отриманих для Яготинського сільського району Київської області:

- найбільш стійка кореляційно – регресійна модель отримана для взаємозв’язку темпів росту рівня середньої заробітної плати у сільському господарстві та обсягами податків з доходів фізичних осіб;

- у 2002–2003 роках середній рівень заробітної плати у сільському господарстві знаходився між ставками прогресивної шкали 10% та 15%, тому перехід на лінійну шкалу ставок 13% (з 2004 року) та 15% (з 2007 року) практично для Яготинського сільського району грає другорядну роль.

Таблиця 2.1. Вихідні дані для оцінки регулюючої ролі ставки з податку з доходів фізичних осіб на обсяги податку у Яготинському районі Київської області у 2002–2007 роках

Рис. 2.11. – Ланцюгові темпи росту рівнів заробітної плати та обсягів збору податку з доходів фізичних осіб у 2002–2007 роках

Рис. 2.12. – Кореляційно-регресійний аналіз впливу ланцюгових щорічних темпів росту мінімальної заробітної плати на ланцюгові щорічні темпи обсягів збору податку з доходів фізичних осіб у 2002–2007 роках в Яготинському районі Київської області (лінійна модель)

Рис. 2.13. – Кореляційно-регресійний аналіз впливу ланцюгових щорічних темпів росту мінімальної заробітної плати на ланцюгові щорічні темпи обсягів збору податку з доходів фізичних осіб у 2002–2007 роках в Яготинському районі Київської області (нелінійна модель)

Рис. 2.14. – Кореляційно-регресійний аналіз впливу ланцюгових щорічних темпів росту середньої заробітної плати в сільському господарстві на ланцюгові щорічні темпи обсягів збору податку з доходів фізичних осіб у 2002–2007 роках в Яготинському районі Київської області (лінійна модель)

Аналіз матеріалів оподаткування доходів фізичних осіб у 2007 році виявив ряд основних проблем в адмініструванні додаткових видів податку з 1 січня 2007 року, які у Яготинському районі були зібрані в мізерній кількості, оскільки виник цілий ряд питань по організації процесу оподаткування, пов’язаного з взаємодією податкової адміністрації та нотаріату:

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев