Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

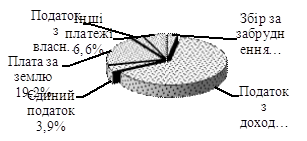

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

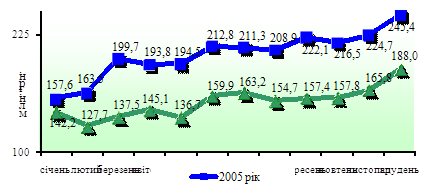

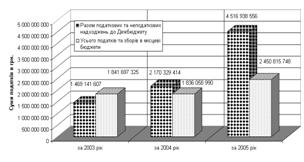

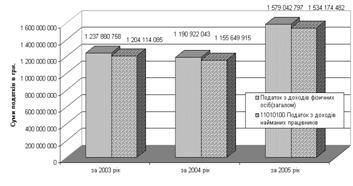

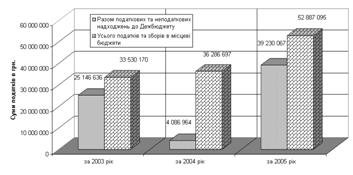

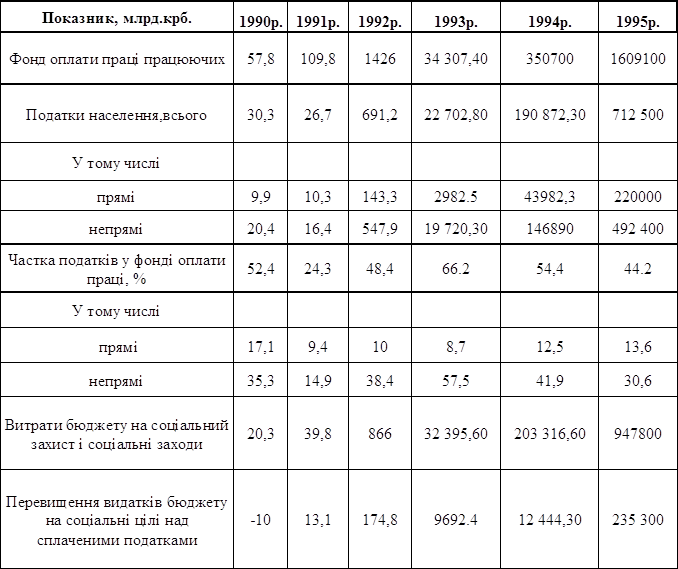

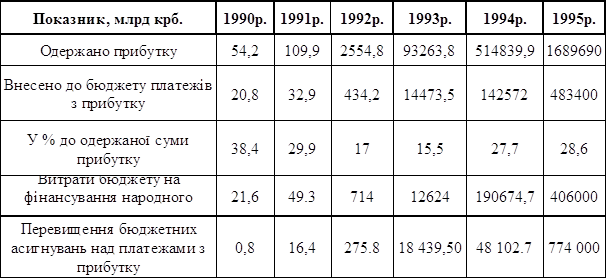

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

4. Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону.

Оподаткування доходів, нарахованих (виплачених) платнику податку податковим агентом:

1. Податковий агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку, утримує податок від суми такого доходу за його рахунок, використовуючи ставку податку, визначену у відповідних пунктах статті 7 Закону [9, с. 35].

2. Податок підлягає сплаті (перерахуванню) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету. Якщо оподатковуваний дохід нараховується, але не виплачується платнику податку особою, що його нараховує, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає сплаті (перерахуванню) до бюджету у строки, встановлені законом для місячного податкового періоду.

3. Якщо окремі види оподатковуваних доходів (прибутків) не підлягають оподаткуванню при їх нарахуванні чи виплаті, то платник податку зобов'язаний самостійно включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

4. Якщо оподатковуваний дохід виплачується у негрошовій формі чи готівкою з каси резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такої виплати.

Оподаткування доходів, нарахованих платнику податку особою, яка не є податковим агентом:

1. Платник податку, що отримує доходи, нараховані особою, яка не є податковим агентом, зобов'язаний включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

2. Особою, яка не є податковим агентом, вважається нерезидент або фізична особа, яка не має статусу суб'єкта підприємницької діяльності.

Регулюючі та стимулюючі функції податку з доходів фізичних осіб найкраще характеризує ставка податку з різних видів доходів фізичних осіб та звільнення від оподаткування, наведена в табл. 1.1

Таблиця 1.1. Ставка податку з деяких доходів фізичних осіб залежно від отриманого доходу у 2008 році [9]

| № з/п | Вид доходу | Ставки податку | Норма Закону №889-IV, що регулює порядок оподаткування |

| 1. | Дохід у вигляді заробітної плати, додаткових благ від працедавців, виплат чи винагород за цивільно-правовими договорами | 15% | Підпункт 4.2.1 п. 4.2 ст. 4 та п. 7.1 ст. 7 |

| 2. | Допомога на поховання, яка надходить від працедавця та перевищує подвійний розмір доходу, що дає право на отримання соціальної пільги відповідно до п.п. 6.5.1. п. 6.5 ст. 6 Закону №889-IV | 15% (від суми перевищення) | Підпункт 4.3.21 п. 4.3 ст. 4 та п. 7.1 ст. 7 |

| 3. | Стипендія, виплачена з бюджету учню, студенту, ординатору, аспіранту, що перевищує суму доходу що дає право на отримання соціальної пільги відповідно до п.п. 6.5.1. п. 6.5 ст. 6 Закону №889-IV | 15% (від суми перевищення) | Підпункт 4.3.26 п. 4.3 ст. 4 та п. 7.1 ст. 7 |

| 4. | Проценти на поточний або депозитний (вкладний) банківський рахунок, вклад в небанківські фінансові установи, проценти з депозитного сертифікату | 0% до 01.01.2010 | Підпункт 2 2.1.4 п. 22.1 ст. 22, п. 7.2 ст. 7 та п.п. 9.2.1 п. 9.2 ст. 9 |

| 5. | Проценти (дисконтні доході), отримані від боржника внаслідок прострочення ним виконання грошового зобов’язання, визначені цивільним законодавством | 15% | Підпункт 9.2.3 ст. 9 та п. 7.1 ст. 7 |

| 6. | Доходи від надання нерухомості в оренду(суборенду), житловий найм | 15% | Пункт 9.1 ст. 9 |

| 7. | Інвестиційний прибуток | 15% | Пункт 9.6 ст. 9 |

| 8. | Доходи від довгострокового страхування життя та недержавного пенсійного страхування | 15% | Пункт 9.8 ст. 9 |

| 9. | Роялті | 15% | Пункт 9.4 ст. 9 |

| 10. | Дохід за іпотечним сертифікатом, за сертифікатом фонду операцій з нерухомістю | 5% | П. 7.2 ст. 7 |

| 11. | Дохід від продажу нерухомого майна частіше 1 разу на рік | 1% | Підпункт 11.1.1 п 11.1 ст. 11 |

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев