Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

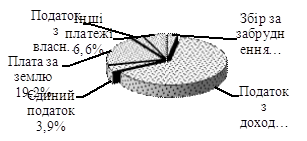

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

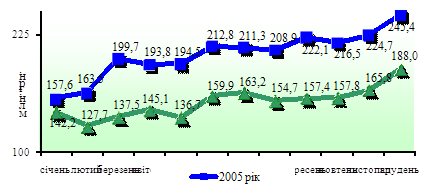

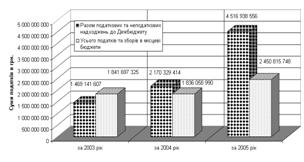

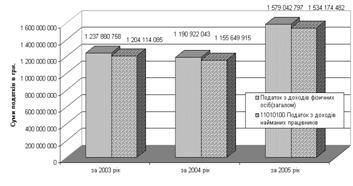

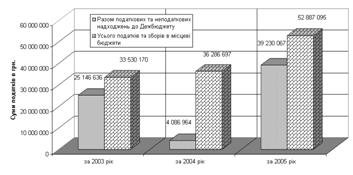

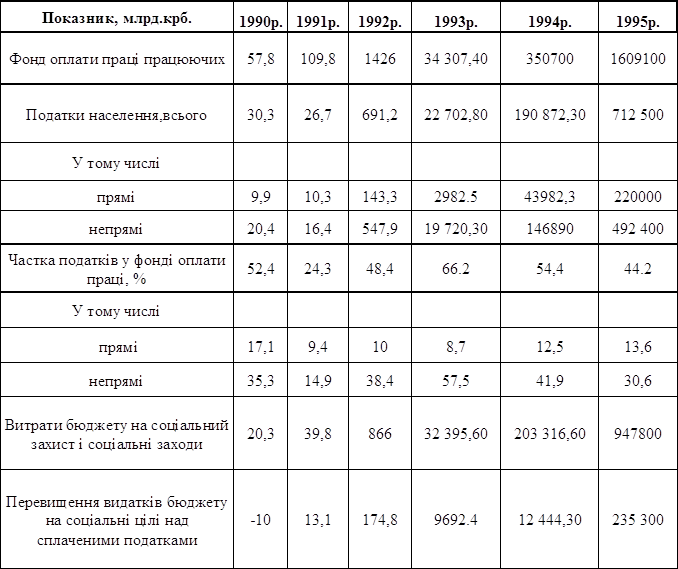

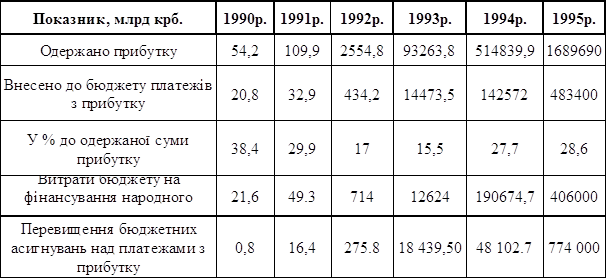

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

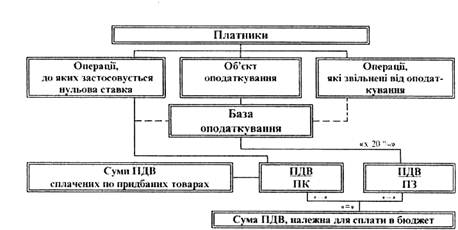

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

1. Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Питання 1. З продажу якої нерухомості слід сплачувати податок: тільки квартир чи якоїсь ще?

З 1 січня 2007 року Законом «Про податок з доходів фізичних осіб» [9] запроваджено оподаткування доходів, одержаних громадянами від продажу власної нерухомості.

Цим Законом встановлено, що з метою оподаткування податком з доходів фізичних осіб нерухоме майно (нерухомість) – це об'єкти майна, які розташовуються на землі і не можуть бути переміщені в інше місце без втрати їх якісних або функціональних характеристик (властивостей), а також земля.

Нерухомість, відмінна від землі, поділяється на: будівлі та споруди, зокрема, до будівель відносяться приміщення, пристосовані для постійного або тимчасового перебування в них людей, а також об'єкти власності, функціонально пов'язані з такими приміщеннями, включаючи готелі, мотелі, кемпінги та інші подібні об'єкти туристичної інфраструктури, квартири, кімнати у багатосімейних (комунальних) квартирах, індивідуальні гаражі або місця на гаражних стоянках чи в гаражних кооперативах, дачні будинки та інші об'єкти дачної (садової) інфраструктури, відмінні від землі. Споруди – це об'єкти нерухомості, відмінні від будівель. Земля, як нерухомість, є самостійним об'єктом оподаткування.

Тобто, доходи, одержані громадянами від продажу всієї зазначеної вище нерухомості підлягають оподаткуванню.

Питання 2. Чи існують якісь пільги в оподаткуванні нерухомості?

Слід відмітити, що Законом «Про податок з доходів фізичних осіб» (далі – Закон) запроваджено досить ліберальний порядок оподаткування доходів від продажу житла.

Так, якщо громадянин один раз протягом календарного року продає квартиру, або її частку, кімнату, житловий або садовий будинок (включаючи землю під ними), загальна площа яких не перевищує 100 м.кв., то податок від такого продажу взагалі не буде сплачуватись.

Якщо ж площа житлової нерухомості перевищуватиме 100 м.кв., то податок за ставкою 1% слід сплатити тільки з частини її вартості, яка пропорційна саме перевищенню. Тобто при продажу будинку загальною площею 150 м. кв. оподаткуванню підлягатиме лише вартість 50-ти «зайвих» метрів.

Оскільки, як свідчить статистика, понад 90% житлового фонду в Україні за своєю площею, в середньому менше 100 м. кв., то на практиці це означатиме, що переважна більшість громадян, які продаватимуть свої одно-дво-трикімнатні «панельки» чи «хрущевки» податок не будуть сплачувати. Проте, сплата податку буде невідворотною для власників просторих апартаментів в елітних новобудовах.

Питання 3. Який розмір податку потрібно буде сплатити якщо однією особою продаватиметься дві і більше квартири протягом року, або якщо продаватиметься не житлова нерухомість?

Пільгове оподаткування застосовується до першого протягом року продажу житла. Якщо протягом року громадянин продаватиме житло (квартиру, кімнату або частину квартири, житловий чи дачний будинок) удруге та більше разів, то з кожного такого продажу вже треба буде сплачувати податок за ставкою 5% з усієї (без пільгових 100 м. кв.) вартості житлового об'єкту.

Щодо продажу іншої (не житлової) нерухомості, наприклад, гаражів, магазинів, складських приміщень тощо, що належать громадянам на праві власності, то оподаткуванню за ставкою 5% підлягає вся вартість таких об'єктів, незважаючи на кількість продаж таких об'єктів у календарному році.

Щодо оподаткування продажу землі, то згідно із Законом взагалі не підлягають оподаткуванню доходи, одержані від продажу земельних паїв і земель сільськогосподарського призначення, одержаних у власність в процесі приватизації. Продаж земель іншого призначення підлягає оподаткуванню за ставкою 5%.

Питання 4. А якщо протягом року громадянин продає у першу чергу гараж, потім дачну ділянку з будинком, а потім квартиру, то як у такому випадку оподатковуватимуться одержані від таких продаж доходи?

Вартість гаража буде підлягати оподаткуванню за ставкою 5%, як не житлова нерухомість, незважаючи на те, що це перший протягом року продаж. З вартості дачної ділянки податок сплачуватиметься з врахуванням площі будиночку з застосуванням пільгових 100 м. кв. і ставки податку 1%. З вартості ж квартири, яка у такому випадку розглядається як друга (після садового будиночку) протягом року продаж житлової нерухомості, податок буде утримуватись з всієї суми доходу, одержаної від її продажу за ставкою 5%, без врахування пільгових 100 м. кв.

Питання 5. Хто визначатиме черговість продаж протягом року: нотаріуси, самі продавці, податківці?

Відповідальним за правильність сплати податку Законом визначено самого платника податку. Тобто, сам громадянин при нотаріальному посвідченні угод купівлі-продажу нерухомості має повідомити, яка за рахунком це продаж.

Черговість продаж неважко встановити по даті нотаріального посвідчення угоди. Якщо ж одного і того ж дня посвідчуватимуться кілька угод продажу нерухомості, то черговість також легко встановити по номерах реєстрації таких угод нотаріусом. Якщо кілька таких угод здійснюється в один день, але у різних нотаріусів, то сам громадянин, як законослухняний платник податку, має повідомити нотаріуса про їх кількість. Водночас, слід відмітити, що існує Державний реєстр нерухомого майна, до якого нотаріус обов’язково звертається при оформленні угоди, з метою перевірки черговості продаж. Тому хотілось би порадити громадянам, при продажу нерухомості не вдаватися до умисного перекручення інформації щодо кількості таких угод, оскільки нотаріус повідомляє про всі укладені угоди податковому органу, а податківці відслідковують і аналізують цю інформацію, і по кінці календарного року все рівно притягнуть до сплати податку тих, хто навмисно намагався зменшити своє податкове навантаження протягом року.

Питання 6. Хто саме має розраховувати суму податку: сам продавець нерухомості чи нотаріус?

Законом встановлено простий і доступний для всіх порядок розрахунку податку з доходів, одержаних від продажу нерухомості. Тому, продавець нерухомості перед оформленням у нотаріуса цієї угоди має вже знати, як суму одержуваного доходу, так і суму податку, яку йому слід сплатити до бюджету. Сам продавець і сплачує через установи банків суму податку до бюджету перед нотаріальним посвідченням угоди. Нотаріус лише перевіряє факт уплати податку згідно відповідного платіжного документу, який йому надасть платник податку, і повідомляє про це податковий орган.

Питання 7. Яка вартість нерухомості є базою для визначення суми податку?

Нотаріус не засвідчить угоду купівлі-продажу нерухомості без довідки про її оцінку. Законом встановлено, що податок розраховується виходячи з ціни, зазначеної в угоді купівлі-продажу, але не нижче оцінки, встановленої уповноваженим органом. Таким органом на даний час є БТІ. Але в довідках БТІ має вказувати не залишкову вартість нерухомості, а реальну – наближену до ринковій вартість житла, що склалась на момент продажу у даному регіоні.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев