Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

1.2 Становлення та розвиток системи оподаткування доходів з фізичних осіб

Прибутковий податок з громадян – резидентів України у 1992–2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України «Про прибутковий податок з громадян» [11, c. 4].

Відповідно до Декрету оподаткування прибутковим податком доходів громадян здійснювалось за групами або за категоріями платників та залежно від характеру отриманого доходу.

За категоріями платники прибуткового податку розподілялись за наступними ознаками:

– робітники та службовці (наймані працівники);

– фізичні особи – суб'єкти підприємницької діяльності та громадяни, які здійснюють незалежну професійну діяльність;

– громадяни, які отримують інші доходи.

По характеру доходів платники податків розподіляються на:

– доходи, отримані за основним місцем роботи;

– доходи, отримані не за місцем основної роботи;

– доходи, отримані від здійснення підприємницької діяльності або

незалежної професійної діяльності;

– інші доходи громадян;

– пасивні доходи (дивіденди, проценти, роялті).

Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національності, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Доходи за місцем основної роботи – це сукупність доходів, отриманих фізичною особою від юридичних осіб усіх форм власності, з якими громадянин має трудові відносини, з обов'язковим веденням трудової книжки.

Окрім доходів за виконання трудових обов'язків, до сукупного оподатковуваного доходу працівників включаються і інші доходи, що утворилися в результаті надання за рахунок коштів цих юридичних осіб своїм працівникам матеріальних і соціальних благ у грошовій і натуральній формі, зокрема, вартість квартир, рухомого і нерухомого майна, у вигляді подарунків, оплата юридичною особою вартості лікування та утримання працівників у лікувальних закладах тощо.

Доходи, одержані громадянами не за місцем основної роботи, – це доходи від підприємств, установ, організацій і фізичних осіб – суб'єктів підприємницької діяльності за виконання разових та інших робіт, здійснюваних за договорами цивільно-правового характеру, доходи фізичних осіб – суб'єктів підприємницької діяльності, які разом з доходами за місцем основної роботи одержують доходи від здійснення підприємницької діяльності.

Оподаткуванню також підлягають доходи громадян від здійснення незалежної професійної діяльності (від приватної нотаріальної та адвокатської діяльності).

Інші доходи від регулярної діяльності – це доходи від:

- здавання в оренду або в найм рухомого і нерухомого майна;

- збір та/або заготівля і продаж продукції флори і фауни;

Порядок обчислення і сплати прибуткового податку з громадян встановлено Декретом [11, c. 13].

Платниками прибуткового податку (суб’єктами оподаткування) в Україні є громадяни України, іноземні громадяни та особи без громадянства як ті, що мають, так і ті, що не мають постійного місця проживання в Україні. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні в цілому не менше 183 днів у календарному році.

Об’єктом оподаткування прибутковим податком у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаних з різних джерел в Україні. Об’єктом оподаткування у громадян, які не мають постійного місця проживання в Україні, є доход, одержаний з джерел в Україні.

Прибутковий податок з громадян відноситься до прямого виду податку, у результаті чого обкладається податком безпосередньо дохід самого платника. В той же час, у разі отримання платником доходу від підприємств, установ, організацій та фізичних осіб – суб'єктів підприємницької діяльності, обов'язки по нарахуванню, утриманню, повноті і своєчасності перерахування прибуткового податку з громадян до бюджету покладено на юридичних та фізичних осіб-суб'єктів підприємницької діяльності, які виплачують доходи працівникам.

Проте, якщо з метою отримання доходу громадяни самостійно, від свого імені здійснюють діяльність, то обов'язки щодо своєчасного і повного нарахування прибуткового податку та перерахування його до бюджету покладено саме на таких громадян.

До цієї категорії громадян відносяться фізичні особи – суб'єкти підприємницької діяльності, громадяни, які здійснюють незалежну професійну діяльність, здавачі в найм нерухомості тощо.

Таблиця 1.3. Ставки прибуткового податку за основним місцем роботи станом на 1994–1997 роки (введення національної валюти гривні) [11]

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. – 170 грн. (від 1 до 10 неоподатковуваних мінімумів) | 10% суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 171 грн. – 340 грн. (від 10 до 20 неоподатковуваних мінімумів) | 15 грн. 30 коп. + 20% з суми, що перевищує 170 грн. |

| 341 грн. – 510 грн. (від 20 до 30 неоподатковуваних мінімумів) | 49 грн. 30 коп. + 35% з суми, що перевищує 340 грн. |

| 510 і вище (понад 30 неоподатковуваних мінімумів) | 108 грн. 80 коп. + 50% з суми, що перевищує 510 грн. |

Із сум доходів, одержаних громадянами не за місцем основної роботи та громадянами, які не мають постійного місця проживання в Україні, податок нараховується за ставкою 20%.

Таблиця 1.4. Ставки прибуткового податку за основним місцем роботи станом на 1998–2003 роки [11]| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. – 85 грн. (від 1 до 5 неоподатковуваних мінімумів) | 10% суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 86 грн. – 170 грн. (від 5 до 10 неоподатковуваних мінімумів) | 6 грн. 80 коп. + 15% з суми, що перевищує 85 грн. |

| 171 грн. – 1020 грн. (від 10 до 60 неоподатковуваних мінімумів) | 19 грн. 55 коп. + 20% з суми, що перевищує 170 грн. |

| 1021 грн. – 1700 грн. (від 60 до 100 неоподатковуваних мінімумів) | 189 грн. 55 коп. + 30% з суми, що перевищує 1020 грн. |

| 1701 і вище (понад 100 неоподатковуваних мінімумів) | 393 грн. 55 коп. + 40% з суми, що перевищує 1700 грн. |

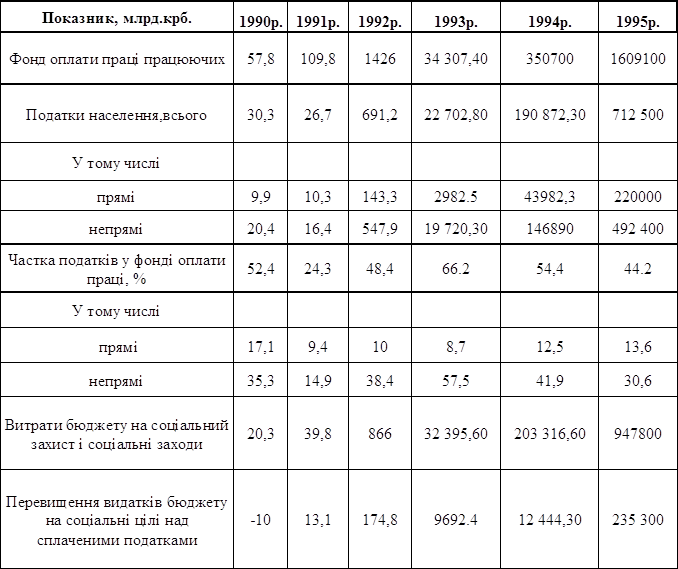

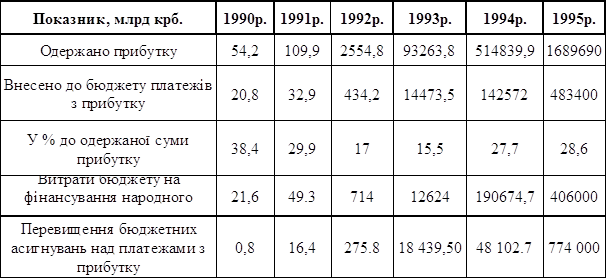

В цілому, прибутковий податок з громадян (ППГ), регульований у 1992–2003 роках декретом КМУ №13–92 від 26.12.1992 р. [] мав яскраво виражену фіскальну спрямованість та не забезпечував досягнення цілей соціальної справедливості та стимулювання економічного зростання. Шкала доходів та ставки ППГ не переглядалися із 1995 р. (гранична ставка у 40% застосовувались для доходів, що перевищують 1701 грн.). На фоні стрімкого зростання середньої реальної заробітної плати протягом 2001–2002 років (+19,3% у 2001 р., +18,2% у 2002 р.), це призвело до суттєвого посилення податкового навантаження на реальні доходи населення та втрат у прогресивності оподаткування. У період з 1997 по 2001 рр. гранична ставка оподаткування доходів на рівні середньої заробітної плати (включаючи внески громадян до фондів соціального страхування) зросла з 16,5 до 23%, а ефективна – з 13,4 до 18,2%. У 2001 р. за середнього рівня податкового навантаження на грошові доходи громадян у розмірі 6,6%, доходи найбідніших верств населення (до 167 грн.) фактично оподатковувались за ставкою 9,1%. Тоді як прибутковий податок з громадян у доходах найбільш багатих верств населення (сукупний місячний дохід понад 8 334 грн.) склав лише 3,8%. При цьому податкове навантаження на доходи платників податків, яких можна умовно віднести до так званого «середнього класу», дорівнювало 10,1%.

Починаючи із 1997 р., частка ППГ у податкових доходах зростала, збільшившись із 15,1% у 1997 р. до 23,9% у 2002 р. Зростання надходжень від ППГ стало особливо помітним після 2000 р., що пов’язувалось насамперед із суттєвим скороченням заборгованості по заробітній платі та стипендіях, а також із поліпшенням процедури адміністрування ППГ після закріплення його у повному обсязі за місцевими бюджетами. Зокрема, за 2002 р. надходження від ППГ номінально збільшились на 2 049 млн грн. У 2003 р. зростання обсягів ППГ становило майже на 16,4% порівняно із фактичним рівнем у 2002 році, або на 1 660 млн. грн. Водночас, темпи зростання надходжень від ППГ у 2003 р. виявилися навіть більшими, оскільки уряд та ВРУ відшукав додаткові кошти на компенсацію підвищення мінімальної зарплати до 237 грн. з 1 липня 2003 року.

Застосування варіанту ППГ прогресивного алгоритму ставки оподаткування, призвело після 2000 року до суттєвих викривлень в економічній діяльності в Україні. По-перше, зросла вартість робочої сили, що є особливо помітним у трудомістких галузях. По-друге, послабилась схильність населення до заощаджень, які мали б бути важливим інвестиційним ресурсом. По-третє, створюються стимули для ухилення від сплати податку та розширення «тіньової» діяльності. Звичайно, окрім високих граничних ставок по ППГ, на «тінізацію» доходів впливають й інші фактори, зокрема, високий процент (близько 38% фонду заробітної плати) відрахувань до соцфондів, що їх здійснює роботодавець.

Спроби реформування ППГ прогресивного алгоритму ставок у 2002 році не мали успіху. З чотирьох зареєстрованих законопроектів у першому читанні був прийнятий законопроект, розроблений народним депутатом України

С. Терьохіним. З одного боку, проект спрямований на суттєве зменшення податкового навантаження на осіб із середнім та високим рівнем доходів, з іншого, прогресивність оподаткування підтримується за рахунок підвищення рівня неоподаткованого мінімуму та оподаткування операцій з приросту ринкової вартості капіталу. Зокрема, законопроектом передбачалося запровадити прогресивно-регресивну шкалу оподаткування доходів фізичних осіб: до 7200 грн. на рік – 10%, від 7201 до 72000 грн. – 15%, від 72001 до 720000 грн. – 20%. Доходи понад 720000 гривень на рік пропонувалося оподатковувати за ставкою 13%. Проектом закону також передбачалося введення механізму податкового кредиту (зменшення сукупного доходу громадян на певну суму витрат, пов’язаних із оплатою навчання у середніх та вищих навчальних закладах, придбанням медикаментів та лікуванням, сплатою процентів за користування іпотечними кредитами тощо), а також розширення бази оподаткування (зокрема, за рахунок оподаткування дивідендів за банківськими депозитами, операцій з продажу нерухомості). Проте, з огляду на значні втрати для бюджету у короткостроковій перспективі (за різними підрахунками це близько 5 млрд. грн.), а також на існування принципових відмінностей порівняно із проектом закону, розробленим Мінфіном, зокрема, щодо неоподаткованого мінімуму (24 грн. – урядовий проект, 120 грн. – депутатський), ВРУ не підтримала законопроект у другому читанні.

Податок з доходів громадян – резидентів України у 2004–2006 роках стягується гідно Закону України «Про оподаткування доходів фізичних осіб» [9, c. 3] з пропорційною постійною ставкою оподаткування 13% (15%).

Враховуючи алгоритм нарахування податкової соціальної пільги по Закону України «Про оподаткування доходів фізичних осіб» [9, c. 45] та рівні мінімальної заробітної плати та прожиткового мінімуму, встановлені у 2004–2008 роках Законами України «Про державний бюджет України» [4], [5], [6], [7], в табл. 2.3 – 2.5 розраховані ставки податків у вигляді порівняння з табл. 2.2.

Таблиця 1.5. Ставки податку на доходи фізичних осіб у 2004 році

| Мінімальна заробітна плата в місяць [7] | 237 грн. |

| Прожитковий мінімум на місяць [7] | 365 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 511 грн. |

| Рівень соціальної пільги (15 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного року, – для будь-якого платника податку) | 35,55 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 511 грн. | 13% від різниці суми доходу та соціальної пільги (– 35,55 грн.) |

| Більше 511 грн./місяць | 13% від суми доходу |

| Мінімальна заробітна плата в місяць [6] | 350 грн. |

| Прожитковий мінімум на місяць [6] | 453 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 634 грн. |

| Рівень соціальної пільги (25 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку) | 87,50 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 634 грн. | 13% від різниці суми доходу та соціальної пільги (– 87,50 грн.) |

| Більше 634 грн./місяць | 13% від суми доходу |

| Мінімальна заробітна плата в місяць (на 1 січня 2006 року) [5] | 350 грн. |

| Прожитковий мінімум на місяць (на 1 січня 2006 року) | 485 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 680 грн. |

| Рівень соціальної пільги (25 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку з 07.07.2005); | 87,50 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 680 грн. | 13% від різниці суми доходу та соціальної пільги (– 87,50 грн.) |

| Більше 680 грн./місяць | 13% від суми доходу |

| Мінімальна заробітна плата в місяць (на 1 січня 2007 року) [4] | 400 грн. |

| Прожитковий мінімум на місяць (на 1 січня 2007 року) | 492 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 690 грн. |

| Рівень соціальної пільги (50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку з 07.07.2005); | 200,00 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 690 грн. | 15% від різниці суми доходу та соціальної пільги (– 200,00 грн.) |

| Більше 690 грн./місяць | 15% від суми доходу |

Таблиця 1.9. Ставки податку на доходи фізичних осіб у 2008 році

| Мінімальна заробітна плата в місяць (на 1 січня 2008 року) | 515 грн. |

| Прожитковий мінімум на місяць (на 1 січня 2008 року) | 592 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 830 грн. |

| Рівень соціальної пільги (50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку з 07.07.2005); | 267,50 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 830 грн. | 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) |

| Більше 830 грн./місяць | 15% від суми доходу |

Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному:

- зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати;

- розширення податкової бази за рахунок поступового введення оподаткування до 56 видів доходів громадян.

Стимулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному:

- різкому підвищенні та плаваючому рівні податкової пільги (бувший – неоподатковуваний мінімум), яка застосовується тільки для низькооплачуваної категорії працівників;

- введенні податкового кредиту, тобто спеціальних сум витрат громадянина, на які зменшується сума сукупного доходу та, відповідно, податку.

Аналіз податкових моделей регулювання доходів фізичних осіб у більшості розвинутих країн показав, що прибутковий податок з громадян зарекомендував себе як інструмент виходу з кризової ситуації, стабілізації економіки та її динамічного розвитку. Податок з доходів фізичних осіб безпосередньо регулює ціну робочої сили, впливає на трудові зусилля працівників, структуру споживання і розвиток виробництва. У результаті аналізу методик оподаткування доходів фізичних осіб в Україні (що діяла до 01.01.2004 р. та існуючої) виявлені основні їх недоліки. Прогресивна шкала, що діяла до 01.01.2004 р., не відповідала реальному розмежуванню доходів громадян. Шкала мала п’ять інтервалів з незначним розривом у доходах. На момент відміни, серед п’яті інтервалів три фактично не використовувалися, тому що були нижче за законодавчо встановлений рівень мінімальної заробітної плати (їх застосовували лише у випадках неповної зайнятості). Майже 80% доходів, що отримували громадяни України, оподатковувалися за однією ставкою (20%), інші два інтервали застосовувалися лише для 8% працюючих. Доходи переважної більшості населення були зосереджені в одному інтервалі і податок сплачувався майже за однаковою ставкою, тобто система прибуткового оподаткування громадян в Україні практично була пропорційною. Чинний до 01.01.2004 р. механізм прибуткового податку в Україні не виконував функції регулювання доходів фізичних осіб. Такий інструмент, як мінімальна заробітна плата, для регулювання доходів фізичних осіб державою використовувався обмежено, у зв’язку з неможливістю відповідного підвищення заробітної плати працівників бюджетної сфери.

Можна також вказати на недолік у використанні одного з найважливіших інструментів регулювання – неоподатковуваного мінімуму доходів громадян. Його розмір протягом останніх 14-ти років змінювався, спочатку перевищуючи розмір мінімальної заробітної плати (до 28 разів), а потім став менше за нього (навіть у 11 разів). При цьому мінімальна заробітна плата була нижча за законодавчо встановлений прожитковий мінімум, тобто прибутковий податок стягувався з мінімальної заробітної плати, у результаті чого працівник фактично отримував меншу суму, ніж йому потрібна для простого задоволення мінімально необхідних життєвих потреб. Впроваджена зараз в Україні податкова соціальна пільга передбачає справляння податку з доходів, які перевищують 40 центів на день або близько 140 доларів на рік. Тобто неоподатковуваний мінімум доходів громадян остаточно втратив будь-які ознаки як економічної категорії, так і соціального нормативу, а з січня 2004 р. змінив назву і набув дискримінаційного характеру.

Необхідність реформування системи оподаткування доходів фізичних осіб з метою ефективного виконання фіскальної і регулюючої функції податкових важелів зумовлена тим, що розмір середньої заробітної плати більшою мірою визначає динаміку надходжень прибуткового податку до бюджету.

Отже, порівняно з більшістю зарубіжних країн, в Україні склався надмірно високий рівень оподаткування громадян, доходи яких не перевищують подвійного розміру прожиткового мінімуму. Це стимулює ухилення від оподаткування доходу, підриває стимули до додаткової трудової активності, зменшує платоспроможний попит, що впливає на темпи розвитку виробництва. Тому в умовах перехідного періоду необхідне подальше удосконалення системи оподаткування доходів фізичних осіб з урахуванням надбань світової економічної думки і досвіду:

– у першу чергу звільнити від оподаткування доходи, які необхідні для забезпечення прожиткового мінімуму, тобто простого відновлення спроможності до праці;

– виконувати принцип податкоспроможності (прогресивне оподаткування);

– підтримувати ставки на рівні, що забезпечує основу для легального одержання доходів.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев