Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

1.3 Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

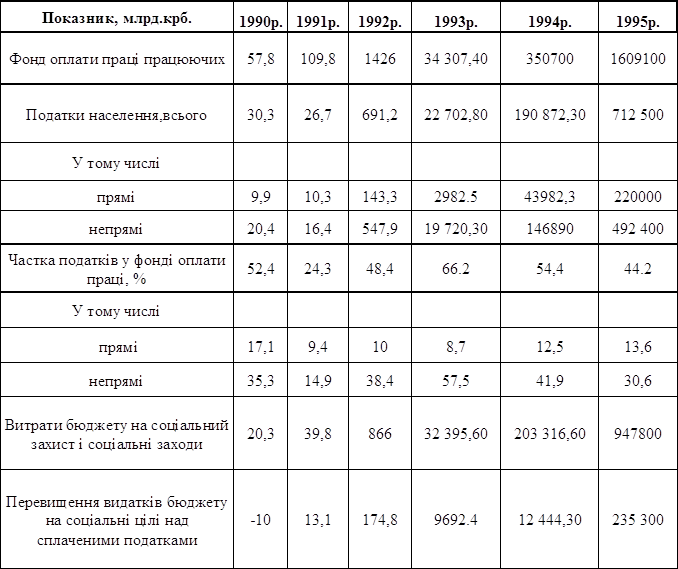

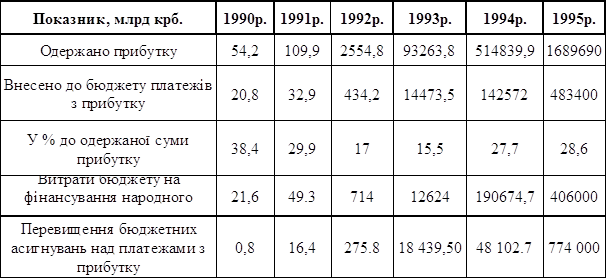

Згідно з Бюджетним Кодексом України [1, c. 32] – податок з доходів фізичних осіб закріплений в розмірі 100% за місцевими бюджетами.

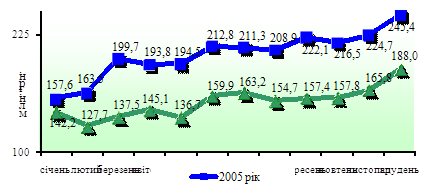

В табл. Б.1 – Б.2 додатку Б наведені динаміка та структура податків в місцеві бюджети по Київські області в 2005–2007 роках [79], [78].

Як показує аналіз даних табл. Б.1 – Б.2 Додатку Б:

– базовий темп росту обсягів власних податкових та неподаткових надходжень місцевих бюджетів Київської області за 2006–2007 роки становить +170,71% у 2007 році відносно рівня 2005 року;

– базовий темп росту обсягів податку з доходів фізичних осіб в складі місцевих бюджетів Київської області за 2006–2007 роки становить +197,97% у 2007 році відносно рівня 2005 року;

– ланцюгові темпи приросту обсягів власних податкових та неподаткових надходжень місцевих бюджетів Київської області за 2006–2007 роки становлять +22,3% у 2006 році відносно рівня 2005 року та +39,51% у 2007 році відносно рівня 2006 року;

– ланцюгові темпи приросту обсягів податку з доходів фізичних осіб в місцевих бюджетах Київської області за 2006–2007 роки становлять +31,26% у 2006 році відносно рівня 2005 року та +50,82% у 2007 році відносно рівня 2006 року;

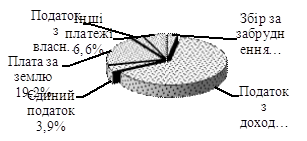

Як показує спільний аналіз табл. Б.1 – Б.3 Додатку Б та графіків рис. 1.1 – 1.3 найбільш вагомі податки в структурі місцевих бюджетів характеризуються наступними рівнями:

– середня структурна частка податку з доходів фізичних осіб в місцевих бюджетах поступово зросла з рівня 64,4% у 2005 році до рівня 74,5% у 2007 році;

– середня структурна частка земельного податку з юридичних осіб в місцевих бюджетах знизилась практично в 2 рази з рівня 12,72% у 2005 році до рівня 5,94% у 2007 році;

– середня структурна частка орендної плати (за оренду державної землі та майнових комплексів) з юридичних осіб в місцевих бюджетах знизилась з рівня 5,40% у 2005 році до рівня 4,71% у 2007 році;

– середня структурна частка земельного податку з фізичних осіб в місцевих бюджетах залишилась практично на одному рівні 0,36% у 2005 році та 0,37% у 2007 році;

– середня структурна частка орендної плати (за оренду державної землі та майнових комплексів) з фізичних осіб в місцевих бюджетах знизилась з рівня 0,75% у 2005 році до рівня 0,65% у 2007 році;

– середня структурна частка податку на транспортні засоби з юридичних осіб в місцевих бюджетах знизилась з рівня 1,6% у 2005 році до рівня 1,15% у 2007 році;

– середня структурна частка податку на транспортні засоби з фізичних осіб в місцевих бюджетах зросла з рівня 1,25% у 2005 році до рівня 1,57% у 2007 році;

– середня структурна частка єдиного податку з юридичних осіб в місцевих бюджетах знизилась з рівня 1,76% у 2005 році до рівня 1,11% у 2007 році;

– середня структурна частка єдиного податку з фізичних осіб в місцевих бюджетах знизилась з рівня 2,18% у 2005 році до рівня 1,57% у 2007 році;

– середня структурна частка місцевих податків в місцевих бюджетах знизилась з рівня 1,72% у 2005 році до рівня 1,27% у 2007 році;

Таким чином, в Україні в структурі бюджетів місцевих рад питома вага податку з доходів фізичних осіб складає основну частку власних податкових доходів і зросла у 2005–2007 роках з рівня 64,4% до рівня 74,5%. Тобто податок з доходів фізичних осіб (без врахування дотацій та субвенцій в місцеві бюджети з боку державного бюджету України) визначально впливає на утримання бюджетної сфери багатьох міст і районів України.

2. Аналіз адміністрування податку з доходів фізичних осіб на рівні ДПІ в Яготинському районі Київської області

2.1 Функціональні задачі підрозділів адміністрування податку з доходів фізичних осіб на рівні районної податкової інспекції

Згідно з Указом Президента України «Про затвердження Положення про Державну податкову адміністрацію України »[1] на рівень районної державної податкової адміністрації делеговані наступні права (повноваження):

– здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством (далі – податки, інші платежі);

– здійснення контролю за погашенням податкової заборгованості платниками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі;

– здійснення в межах своїх повноважень контролю за обліком, зберіганням, оцінкою та реалізацією конфіскованого та іншого належного державі майна;

– прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

– формування та ведення Державного реєстру фізичних осіб – платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків – юридичних осіб;

– роз'яснення законодавства з питань оподаткування серед платників податків, інших платежів;

– запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення;

– запобігання корупції в органах державної податкової служби та виявлення її фактів;

– забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків;

– розшук платників податків, які ухиляються від сплати податків, інших платежів;

– ведення Єдиного державного реєстру місць зберігання спирту, алкогольних напоїв і тютюнових виробів;

– розподіл спирту між суб'єктами підприємницької діяльності – резидентами України в установленому порядку з оформленням нарядів на одержання спирту та здійснення контролю за його цільовим використанням.

В табл. В.1 Додатку В згідно з наказом ДПА України від 25.12.2004 №722[2] наведені основні функції (задачі згідно делегованим повноваженням), які виконує районна державна податкова адміністрація.

Наведені, основні функції мають деталізацію для внесення в основні організаційні документи:

- положення про управління (відділи) ДПІ;

- посадові інструкції працівників відділів;

Відповідно до функцій табл. В.1 Додатку В типова функціонально-бюрократична структура міжрайонних державних податкових інспекцій наведена в табл. В.2 Додатку В.

Згідно з структурою табл. В.2, стягнення податків з фізичних осіб в районній податкові інспекції виконує структурний підрозділ – відділ оподаткування фізичних осіб (в МДПІ у Яготинському районі – 9 осіб, розбиті на 2 сектори), який виконує дві основні функції [30]:

1.31. Функція «Контрольно-перевірочна робота із оподаткування фізичних осіб»

Містить такі процедури:

1.31.1. надання пропозицій та вжиття заходів щодо розширення бази оподаткування та кола платників податків шляхом здійснення контрольно-перевірочної роботи;

1.31.2. вивчення та практичне впровадження нових інструкцій, методичних рекомендацій та інших нормативно-правових актів з питань адміністрування та здійснення контрольно-перевірочної роботи по податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел;

1.31.3. виявлення схем ухилень від оподаткування, вжиття заходів щодо їх руйнування при проведенні контрольно-перевірочної роботи та надання пропозицій з метою удосконалення податкового законодавства;

1.31.4. розробка планів-графіків документальних перевірок суб‘єктів господарської діяльності;

1.31.5. відбір платників податків для документальних перевірок (засобами системи АОД та інформаційно-аналітичної системи податкової служби) за такими критеріями:

тип суб’єкта господарської діяльності (малий, середній, великий);

вид діяльності (промисловість, торгівля і т.інш.);

форма власності, організаційно-правова форма, географічне положення;

тип перевірки (планова, позапланова), визначення сум податкових зобов’язань за непрямими методами;

група податкового ризику;

1.31.6. використання допоміжної зовнішньої інформації;

1.31.7. оцінка комп'ютерного переліку порушників податкового законодавства для остаточного визначення списку для планування документальної перевірки;

1.31.8. повідомлення платників податків про документальні перевірки (не проводиться при проведенні позапланових перевірок);

1.31.9. здійснення документальної перевірки;

1.31.10. оформлення результатів документальних перевірок (акти, довідки, протоколи, проекти рішень і постанов, інші документи), їх передача для введення в систему АОД та до відповідних структурних підрозділів про виявлені об’єкти оподаткування;

1.31.11. застосування фінансових санкцій і адміністративних стягнень до порушників податкового законодавства;

1.31.12. підбір та комплектування вилучених первинних документів до акта документальної перевірки;

1.31.13. розгляд зауважень платника податків щодо результатів перевірки та /або прийнятих рішень;

1.31.14. здійснення повторних перевірок, контроль за ходом їх проведення;

1.31.15. моніторинг виконання плану-графіка документальних перевірок, аналіз результатів та надання пропозицій щодо його удосконалення;

1.31.16. аналіз причин і оцінка фактів (випадків) порушень законодавства про податки, виявлених у ході документальних перевірок;

1.31.17. надання пропозицій щодо змін об‘єктів перевірки чи перенесення термінів з метою коригування плану-графіка документальних перевірок;

1.31.18. відбір актів документальних перевірок з ознаками кримінальних порушень і передача їх до підрозділів податкової міліції;

1.31.19. передача відповідним правоохоронним органам матеріалів за фактами порушень, за які передбачено кримінальну відповідальність, якщо її розслідування не належить до компетенції податкової міліції;

1.31.20. підготовка матеріалів, які розглядаються у судах (господарських судах) щодо визнання угод недійсними або отримання коштів без установлених законом підстав, та участь у судових засіданнях;

1.31.21. складання звітності за документальними перевірками, аналіз результативності контрольно-перевірочної роботи працівників відповідного структурного підрозділу ДПІ;

1.31.22. звернення (за необхідністю) до визначених державою структур за здійсненням бухгалтерської експертизи документів платника;

1.31.23. обмін інформацією із відповідними структурними підрозділами ДПІ;

1.31.24. взяття на облік бланків суворої звітності, контроль за їх використанням, підготовка даних щодо додаткової потреби у них;

1.31.25. надання відповідей на скарги платників податків;

1.31.26. взаємодія відповідних структурних підрозділів ДПІ та інших контролюючих органів з питань проведення документальних перевірок фізичних осіб;

1.31.27. узгодження плану-графіка проведення документальних перевірок фізичних осіб з іншими контролюючими органами;

1.31.28. проведення роботи з державними установами та іноземними представництвами щодо залучення до сплати податків юридичних і фізичних осіб – резидентів і нерезидентів;

1.31.29. здійснення податкового контролю та визначення податкових зобов’язань непрямими методами;

1.31.30. опрацювання та узагальнення матеріалів щодо виявлених схем, способів ухилення від сплати податків та зборів платниками податків – фізичними особами;

1.31.31. підготовка податкових повідомлень – рішень за несвоєчасну сплату платниками узгодженої суми податкового зобов’язання протягом граничних термінів;

1.31.32. використання даних інформаційно-пошукових систем (картка платника податку та картка суб‘єкта ЗЕД) при проведенні документальних перевірок;

1.31.33. подання звітності про виконання плану-графіка документальних перевірок суб‘єктів господарської діяльності;

1.31.34. проведення роботи щодо виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом;

1.31.35. обстеження території, що відноситься до відповідної податкової інспекції, з метою виявлення та забезпечення повного обліку самозайнятих фізичних осіб та їх об’єктів, виробництв, складів тощо, які не перебувають на обліку в органах державної податкової служби та/або не враховуються при визначенні бази оподаткування фізичних осіб.

1.44. Функція «Справляння податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел»

Містить такі процедури:

1.44.1. організація та контроль за правильністю нарахувань податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого з фізичних осіб та податку на промисел;

1.44.2. здійснення заходів щодо забезпечення надходжень податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, єдиного та фіксованого податку з фізичних осіб та податку на промисел у цілому та по місцевих територіальних радах;

1.44.3. надання відповідей на звернення платників податків, узагальнення звернень та пропозицій з метою підвищення рівня обслуговування платників податків, надання відповідних пропозицій податковому органу вищого рівня;

1.44.4. участь у формуванні прогнозних показників податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, єдиного та фіксованого з фізичних осіб та податку на промисел;

1.44.5. участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

1.44.6. підготовка пропозицій та вжиття заходів щодо розширення бази оподаткування та кола платників податку;

1.44.7. системний аналіз результатів роботи державної податкової інспекції у розрізі:

платників;

оцінки надходжень за шляхами сплати;

динаміки новоствореного податкового боргу;

рівня використання бази оподаткування;

видів та сум пільг, кількості пільг та пільговиків;

моніторинг по податках та кодах бюджетної класифікації та підготовка пропозицій керівництву;

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев