Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

2.2 Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

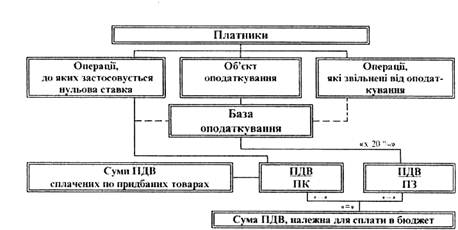

Згідно Закону України «Про податок з доходів фізичних осіб» [9] та класифікаційній таблиці Г.1 Додатку Г «Довідник ознак доходів» станом на 01.01.2008 року існує 43 види оподатковуємих доходів фізичних осіб, які податкова адміністрація враховує та адмініструє згідно казначейському розподілу отриманих коштів податку з доходів фізичних осіб.

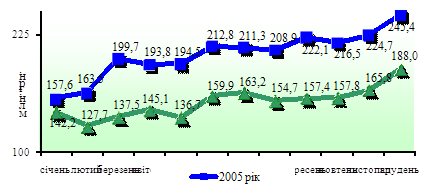

На рис. 2.1 – 2.3 наведені основні види податку з доходів фізичних осіб в Яготинському районі Київської області за результатами 2005–2007 років. Як показує аналіз графіків рис. 2.1 – 2.3 в Яготинському районі сплачуються 5 видів податків (в сумі від 8,07 млн. грн. (2005) до 13,85 млн. (2007) – рис. 2.5, 2.6):

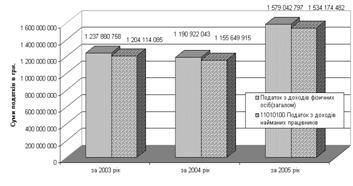

– податок з доходів найманих працівників, структурна частка від 96,15% у 2005 році до 95,37% у 2007 році;

– фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю, структурна частка від 3,38% у 2005 році до 2,31% у 2007 році;

– податок з доходiв фiзичних осiб – суб"єктiв підприємницької дiяльностi i незалежної професійної діяльності, структурна частка від 0,16% у 2005 році до 0,18% у 2007 році;

– податок з доходiв фiзичних осiб вiд iнших видiв дiяльностi, структурна частка від 0,18% у 2005 році до 0,32% у 2007 році;

– податок з доходів військовослужбовців та працівників МВС, податкової міліції (з 2006 року), структурна частка від 1,01% у 2006 році до 1,33% у 2007 році;

У 2007 році в незначних сумах (315 – 525 грн.) в Яготинському районі отримані податки від доходів фізичних осіб:

- від продажу нерухомого майна та надання нерухомого майна в оренду;

- від продажу рухомого майна та надання рухомого майна в оренду;

- від отриманого доходу у вигляді спадщини.

2.3 Структурна частка податку з доходів фізичних осіб в податковому наповненні місцевого бюджету Яготинського району Київської області за 2005–2007 роки

Яготинський район Київської області – район сільського господарства та невеликих селищ міського типу. В табл. Ж.1 – Ж.4 додатку Ж наведені динаміка та структура податків в місцевий бюджет Яготинського району Київської області в 2005–2007 роках. Як показує аналіз даних табл. Ж.1 – Ж.4 Додатку Ж та графіків рис. 2.7 –2.10:

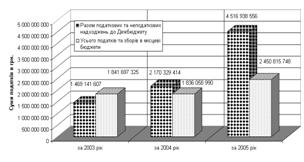

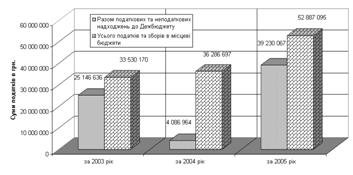

– базовий темп росту обсягів власних податкових та неподаткових надходжень бюджету Яготинського району за 2006–2007 роки становить +157,0% у 2007 році відносно рівня 2005 року;

– базовий темп росту обсягів податку з доходів фізичних осіб в складі бюджету Яготинського району за 2006–2007 роки становить +171,72% у 2007 році відносно рівня 2005 року;

– ланцюгові темпи приросту обсягів власних податкових та неподаткових надходжень бюджету Яготинського району за 2006–2007 роки становлять +12,43% у 2006 році відносно рівня 2005 року та +39,68% у 2007 році відносно рівня 2006 року;

– ланцюгові темпи приросту обсягів податку з доходів фізичних осіб в бюджеті Яготинського району за 2006–2007 роки становлять +15,87% у 2006 році відносно рівня 2005 року та +48,2% у 2007 році відносно рівня 2006 року;

Як показує спільний аналіз табл. Ж.1 – Ж.4 Додатку Ж та графіків рис. 2.7 – 2.10 найбільш вагомі податки в структурі місцевого бюджету Яготинського району Київської області характеризуються наступними рівнями:

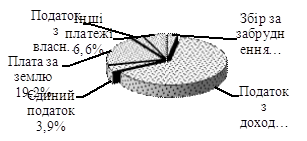

– структурна частка податку з доходів фізичних осіб в бюджеті поступово зросла з рівня 72,21% у 2005 році до рівня 78,9% у 2007 році;

– структурна частка фіксованого сільськогосподарського податку з юридичних осіб в бюджеті знизилась більш, ніж в 2 рази з рівня 5,73% у 2005 році до рівня 2,72% у 2007 році;

– структурна частка земельного податку з юридичних осіб в бюджеті знизилась в 1,8 рази з рівня 2,67% у 2005 році до рівня 1,49% у 2007 році;

– структурна частка орендної плати (за оренду державної землі та майнових комплексів) з юридичних осіб в бюджеті знизилась з рівня 2,39% у 2005 році до рівня 2,01% у 2007 році;

– структурна частка земельного податку з фізичних осіб в бюджеті знизиласьз рівня рівні 1,24% у 2005 році та до рівня 0,89% у 2007 році;

– структурна частка орендної плати (за оренду державної землі та майнових комплексів) з фізичних осіб в бюджеті знизилась з рівня 1,37% у 2005 році до рівня 1,31% у 2007 році;

– структурна частка податку на транспортні засоби з юридичних осіб в бюджеті знизилась з рівня 1,8% у 2005 році до рівня 1,52% у 2007 році;

– структурна частка податку на транспортні засоби з фізичних осіб в бюджеті зросла з рівня 2,36% у 2005 році до рівня 2,62% у 2007 році;

– структурна частка єдиного податку з юридичних осіб в бюджеті знизилась з рівня 0,9% у 2005 році до рівня 0,68% у 2007 році;

– структурна частка єдиного податку з фізичних осіб в бюджеті знизилась з рівня 1,79% у 2005 році до рівня 1,51% у 2007 році;

– структурна частка місцевих податків в бюджеті знизилась з рівня 4,0% у 2005 році до рівня 2,98% у 2007 році;

Порівняння темпів росту обсягів місцевого бюджету в Яготинському районі Киїівської області та обсягів зведеного місцевого бюджету Київської області за результатами 2005–2007 років (рис. 2.10) показує, що обсяги місцевого бюджету у Яготинському районі зростають набагато менше ніж загальний обсяг місцевих бюджетів в Київській області.

Основним бюджетоутворюючим податком в місцевому бюджеті є податок з доходів фізичних осіб – 78,9%. Інші податки в сумарній частині 21,1% місцевого бюджету в частинах від 1,0% до 3% – це земельний та орендно-земельний податки, фіксований сільськогосподарський податок, єдині податки по спрощеній системі, місцеві податки, збори за ліцензії та торгові патенти.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев