Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Состав и порядок признания затрат по кредитам

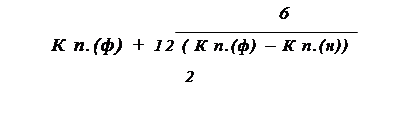

Методика анализа кредитоспособности предприятия

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок признания затрат по кредитам на ХХХ

Методика анализа кредитоспособности предприятия на примере ХХХ

Проблемы учета полученных кредитов банка

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Направления оптимизации кредитной политики ХХХ

Навигация

Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Порядок учета полученных кредитов и анализ кредитоспособности предприятий

119458

знаков

32

таблицы

0

изображений

1. Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

1.1. Порядок учета задолженности по полученным кредитам

Учет задолженности по полученным кредитам ведется согласно нормам ПБУ 15/01. Для целей настоящего положения введены две классификации задолженности по полученным кредитам и займам:

I классификация — классификация долговых обязательств (в зависимости от установленных сроков их погашения, обусловленных соответствующими договорами) как краткосрочных и долгосрочных.

II классификация — классификация краткосрочной и долгосрочной задолженности по займам и кредитам (в зависимости от наступления сроков погашения задолженности согласно условиям договора) как срочной и просроченной.

1) Классификация задолженности в качестве краткосрочной и долгосрочной

Согласно п. 5 ПБУ 15/01, задолженность организации-заемщика по полученным кредитам и займам (в зависимости от сроков ее погашения согласно условиям договоров) подразделяется на:

- краткосрочную задолженность, срок погашения которой не превышает 12 месяцев;

- долгосрочную задолженность со сроком погашения свыше 12 месяцев.

В бухгалтерском балансе (форма № 1) в группе статей «Займы и кредиты» раздела «Долгосрочные обязательства» (строка 510 образца формы) показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

В случае если числящиеся в бухгалтерском учете суммы кредитов и займов подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, непогашенные на конец отчетного периода суммы отражаются по соответствующей статье в разделе «Краткосрочные обязательства» (строка 610 образца формы). При этом исчисление указанного срока осуществляется начиная с 1-го числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств.

Как правило, задолженность считается долгосрочной, пока не истечет срок ее погашения. Однако, нормами ПБУ 15/01 заемщику предоставлено право переводить долгосрочную задолженность в краткосрочную или продолжать учитывать заемные средства со сроком погашения свыше 12 месяцев в составе долгосрочной задолженности до истечения срока займа или кредита.

Перевод долгосрочной задолженности в краткосрочную осуществляется за 365 дней до окончания срока возврата займа или кредита согласно договору. Выбранный вариант учета заемных средств со сроком погашения свыше 12 месяцев организация-заемщик должна закрепить в приказе по учетной политике и применять в отношении всех заемных средств.

Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных целесообразно отдельно раскрывать в пояснительной записке к годовому бухгалтерскому отчету в целях обеспечения всех заинтересованных пользователей в более точной информации о состоянии кредиторской задолженности организации.

Классификация обязательств по полученным кредитам и займам как краткосрочных и долгосрочных учитывается также при отражении операций на счетах бухгалтерского учета по Плану счетов.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н), для учета расчетов с банками и другими заимодавцами по полученным от них кредитам и займам предназначены два синтетических счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам». Бухгалтерские проводки перевода долгосрочной задолженности в краткосрочную приведены в таблице 1.

Таблица 1- Бухгалтерские проводки перевода долгосрочной задолженности в краткосрочную.

| Проводка | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 51 | 67 | Признаны долговые обязательства по полученному кредиту в качестве долгосрочных |

| 67 | 66 | Осуществлен перевод задолженности перед банком из долгосрочной в краткосрочную за 365 дней до возврата основной суммы долга согласно приказу по учетной политике |

Аналитический учет краткосрочных и долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. П. 8 ПБУ 15/01 содержит информацию об организации аналитического учета задолженности, а именно приводит рекомендации по следующему построению субсчетов на синтетических счетах 66 и 67:

- субсчет 1-го уровня (66.х, 67.х) - по видам привлеченных займов и кредитов - бюджетные, коммерческие, банковские, в виде выданных векселей или облигаций и т.д.;

- субсчет 2-го уровня (66.х.х,67.х.х) - каждый вид займов и кредитов представляется в разрезе контрагентов (заимодавцев) - бюджеты различных уровней, конкретные юридические лица и т.п.;

- субсчет 3-го уровня (66.х.х.х, 67.х.х.х) - по каждому заимодавцу обязательства разделяются по отдельным займам и кредитам (договорам, сделкам и т.д.).

Для целей бухгалтерского учета как долгосрочная, так и краткосрочная задолженность по полученным кредитам и займам подразделяется также на срочную и просроченную.

Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим, согласно условиям договора, сроком погашения.

Пунктом 6 ПБУ 15/01 установлено, что перевод срочной задолженности в просроченную по истечении срока платежа является обязанностью организации-заемщика, т.е. осуществляется в обязательном порядке. Такой перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком на следующий день после истечения установленного договором срока возврата основной суммы долга (таблица 2).

Для осуществления перевода срочной задолженности в просроченную необходима правильная организация аналитического учета по синтетическим счетам 66 “Расчеты по краткосрочным кредитам и займам” и 67 “Расчеты по долгосрочным кредитам и займам” в разрезе субсчетов “Расчеты по срочной задолженности” и “Расчеты по просроченной задолженности”. На соответствующем субсчете счета 66 или 67 просроченная задолженность должна учитываться до полного ее погашения или до списания в качестве задолженности с истекшим сроком исковой давности. Согласно п. 8 ПБУ 9/99 “Доходы организации”, суммы кредиторской задолженности, по которым истек срок исковой давности, признаются внереализационным доходом организации и подлежат списанию на счет 91 “Прочие доходы и расходы”. Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года. В то же время на основании ст. 197 ГК РФ для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Таблица 2- Бухгалтерские проводки перевода задолженности в просроченную.

| Проводка | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 51 | 66, субсчет “Расчеты но срочной задолженности” | Отражено признание суммы задолженности по полученному от краткосрочному кредиту в качестве срочной |

| 66, субсчет «Расчеты по срочной задолженности» | 66, субсчет «Расчеты по просроченной задолженности» | Отражен перевод срочной задолженности по предоставленному кредиту в просроченную задолженность |

Основная сумма долга должна учитываться заемщиком в сумме фактически поступивших денежных средств, предусмотренной договором.

Задолженность по займу (кредиту) принимается к бухгалтерскому учету в момент фактической передачи денег или других вещей и отражается в качестве основной суммы долга в составе кредиторской задолженности заемщика.

В момент фактического получения займа (кредита) в бухгалтерском учете организации-заемщика должны быть сделаны следующие записи (таблица 3).

Таблица 3- Бухгалтерские проводки при получении кредита

| Проводка | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 51, 52, 55... | 66 | Отражена кредиторская задолженность по краткосрочному кредиту; |

| 51, 52, 55... | 67 | Отражена кредиторская задолженность по долгосрочному кредиту. |

Полное или частичное погашение суммы кредита отражается в бухгалтерском учете заемщика как погашение (уменьшение) кредиторской задолженности по счетам 66 “Расчеты по краткосрочным кредитам и займам” и 67 “Расчеты по долгосрочным кредитам и займам”.

Во исполнение п. 6 ПБУ 4/99 “Бухгалтерская отчетность организации” и п. 4 ПБУ 15/01 в случае невыполнения (неполного выполнения) заимодавцем своих обязательств заемщик должен включить информацию о недополученных суммах в пояснительную записку к годовой бухгалтерской отчетности. Такой поход к формированию объективной и достоверной бухгалтерской информации необходим всем заинтересованным пользователям в том случае, если в счет предстоящего (неполученного или недополученного) кредита организацией были произведены определенные операции, неблагоприятно сказавшиеся на ее финансовом положении.

Для проведения экспортно-импортных операций, расчетов с иностранными партнерами или реализации проекта совместно с зарубежными производителями российские предприятия могут привлекать денежные средства не только в рублях, но и в иностранной валюте. Но при этом надо учитывать, что законодательство, регулирующее порядок проведения валютных операций, имеет ряд особенностей и устанавливает определенные ограничения.

Для получения валютного кредита от банка-резидента заемщику не требуется каких-либо специальных разрешений. При этом банк-кредитор должен иметь валютную лицензию, которая дает ему право на проведение валютных операций. В этом случае, согласно пункту 24 Инструкции Центрального банка РФ от 29 июня 1992 г. № 7 (ред. от 15.06.2004) «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации», кредит и проценты, а также штрафы и пени при несоблюдении условий кредитного договора могут уплачиваться в иностранной валюте.

Средства, привлеченные в иностранной валюте по кредитному договору или договору займа, обычно и возвращаются в иностранной валюте. При этом возврат может происходить двумя способами: либо путем покупки иностранной валюты на внутреннем валютном рынке Российской Федерации, либо за счет части экспортной валютной выручки, оставшейся после обязательной продажи валюты.

Предоставление кредита в иностранной валюте юридическим и физическим лицам осуществляется только в безналичном порядке. Для этого в банке открывается текущий счет, по плану счетов 52 "Валютные счета". Синтетический учет: 52.1 «Валютные счета внутри страны», 52.2 «Валютные счета за рубежом»

Предоставление кредита производится путем перечисления иностранной валюты на транзитный валютный счет заемщика. С транзитного валютного счета заемщика денежные средства, предоставленные по кредитному договору, перечисляются на текущий валютный счет заемщика по его поручению.

В соответствии с Планом счетов бухгалтерского учета полученные кредиты и заемные средства отражаются на следующих счетах: 66 «Краткосрочные кредиты банков» и 67 «Долгосрочные кредиты банков»;

При получении средств по кредитному договору или договору займа в бухгалтерском учете предприятия делаются следующие проводки (таблица 4).

Таблица 4- Бухгалтерские проводки при получении кредита в иностранной валюте

| Проводка | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 52 субсчет "Транзитный валютный счет" | 66, 67 | Иностранная валюта поступила на транзитный валютный счет |

| 52 субсчет "Текущий валютный счет" | 52 субсчет "Транзитный валютный счет" | Поступившая иностранная валюта переведена на текущий валютный счет |

Задолженность по такому кредиту учитывается заемщиком в рублевой оценке по курсу ЦБ РФ, действовавшему на дату получения кредита или фактического совершения операции, включая размещение заемных обязательств. Если курс ЦБ России на эту дату отсутствует, то учет ведется по курсу, определяемому соглашением сторон. Курсовые разницы, связанные с текущим изменением курса иностранной валюты, на основную сумму долга подлежат отнесению на счет 91 “Прочие доходы и расходы” в корреспонденции с дебетом (кредитом) счетов 66 “Расчеты по краткосрочным кредитам и займам” и 67 “Расчеты по долгосрочным кредитам и займам” в зависимости от положительного или отрицательного их значения. В отношении самих кредитов и займов, выраженных в иностранной валюте, пересчет в рубли предусмотрен только на день совершения операции.

По заемным средствам, полученным в иностранной валюте ПБУ 15/01 предусматривает две даты пересчета в рубли процентов: на день начисления процентов и на отчетную дату при составлении бухгалтерской отчетности что соответствует п. 7 ПБУ 3/2000.

Проценты, начисленные по займам и кредитам, выраженным в иностранной валюте или условных единицах, пересчитываются в рубли по курсу ЦБ России на дату фактического начисления процентов по условиям договора, а при отсутствии официального курса — по курсу определяемому по соглашению сторон. С момента начисления процентов по условиям договора до их фактического погашения (перечисления) могут возникнуть курсовые или суммовые разницы, которые включаются в затраты, связанные с получением кредитов и займов. При этом для составления бухгалтерской отчетности стоимость начисленных процентов по причитающимся к оплате займам и кредитам, выраженным в иностранной валюте или условных денежных единицах, пересчитывается по курсу ЦБ России действующему на отчетную дату. В соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ России, действующему на отчетную дату.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... средствами. 2.3 Показатели платежеспособности. 2.4 Показатели рыночной активности (оборачиваемости). 2.5 Показатели рентабельности. 2.6 Показатели финансовой устойчивости. Глава 2 Состояние кредитоспособности предприятия и меры по её укреплению 2.1 Анализ финансовых показателей Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены ...

0 комментариев