Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Состав и порядок признания затрат по кредитам

Методика анализа кредитоспособности предприятия

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок признания затрат по кредитам на ХХХ

Методика анализа кредитоспособности предприятия на примере ХХХ

Проблемы учета полученных кредитов банка

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Направления оптимизации кредитной политики ХХХ

Навигация

Направления оптимизации кредитной политики ХХХ

Порядок учета полученных кредитов и анализ кредитоспособности предприятий

119458

знаков

32

таблицы

0

изображений

3.3. Направления оптимизации кредитной политики ХХХ

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое положение предприятий. Кредитная политика предприятия представляет собой оптимизацию суммы задолженности организации перед другими юридическими и физическими лицами и является одним из элементов общей экономической стратегии.

Для того, чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала.

Первый основополагающий вопрос, который в связи с этим встает перед руководством фирмы это: вести бизнес за счет собственных или привлеченных средств? Вторым вопросом является количественное соотношение собственного и заемного капитала. Ответы на данные вопросы зависят от множества факторов как внешнего (отраслевые особенности, макроэкономические показатели, состояние конкурентной среды и т. д.), так и внутреннего (корпоративного) порядка (возможности учредителей, кредитоспособность, оборачиваемость активов, уровень рентабельности, дефицит денежных средств, краткосрочные цели и задачи, долгосрочные планы компании и многое другое).

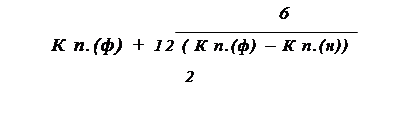

Принято считать, что предприятие, которое пользуется в процессе своей хозяйственной деятельности только собственным капиталом, обладает максимальной устойчивостью. Однако такое допущение в корне не верно. С точки зрения конкурентной борьбы на рынке не имеет значения, какими капиталами оперирует бизнес: своими или заемными. Единственная разница может заключаться в различиях стоимости этих двух категорий капитала. Кредиторы готовы кредитовать чей-то бизнес только в обмен на определенный доход (процент). При этом даже собственный капитал не является «бесплатным», так как вложения производятся в надежде получить прибыль, выше той, которую платят банки по депозитным счетам. С точки зрения стратегического развития компании отправной точкой должны быть: размер и динамика прибыльности бизнеса, которые напрямую зависят от размера занимаемой на рынке доли, ценовой политики и размера издержек производства (обращения). Вопрос же источников финансирования бизнеса является, по отношению к целям достижения конкурентоспособности предприятия, вторичным. По данным современных авторов оптимальным для России считается соотношение собственного и заемного капитала примерно 3 : 1. На ХХХ заемные средства составляют 25% от валюты баланса (таблица 15).

Менеджеры в ходе разработки стратегии кредитования собственного бизнеса должны исходить из решения следующих первоочередных задач, которые, в конечном итоге и определяют финансовую устойчивость компании.

- максимизации прибыли компании,

- минимизации издержек, достижения динамичного развития компании (расширенное воспроизводство),

- утверждения конкурентоспособности

Финансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне.

Следующим этапом в ходе совершенствования кредитной политики является определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств:

- средства инвесторов (расширение уставного фонда, совместный бизнес);

- банковский или финансовый кредит (в том числе выпуск облигаций);

- товарный кредит (отсрочка оплаты поставщикам);

- использование собственного «экономического превосходства»

Финансовый (денежный) кредит, как правило, предоставляется банками. Это один из наиболее дорогостоящих видов кредитных ресурсов. Ограничивающие факторы: высокий процент, необходимость надежного обеспечения, «создание» солидных балансовых показателей. Не смотря на дороговизну и проблематичность привлечения, возможности банковского кредита (в отличие от инвестиционного) должны быть использованы компанией на высоком уровне. Если проект, реализуемый компанией действительно рассчитан на конкурентоспособный уровень рентабельности, то прибыль, полученная от использования финансового кредита всегда будет превышать необходимый к уплате процент. Банки хотя и дают предпочтение такому виду обеспечения предоставленных кредитов, как залог, но могут довольствоваться и гарантией третьего лица (если имеются платежеспособные учредители или другие заинтересованные лица). Балансовые показатели также обладают некоторой гибкостью, как в процессе их формирования, так и в ходе их восприятия принимающей стороной. Наличие презентабельных отчетных показателей, хотя и выступает обязательным условием для банковского служащего, но может, в какой-то степени, игнорироваться в виду наличия реальных гарантий и обеспечения предоставляемого кредита. Одним существенным недостатком финансовых заемных средств, особенно в сравнении с инвестиционными, является наличие строго определенных сроков их возврата.

Для того чтобы оптимизировать кредиторскую задолженность необходимо определить ее плановые характеристики. Наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия - это коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам (таблица 20). Менеджеры и финансисты также часто используют коэффициент, который представляет собой отношение разницы между текущими активами и стоимостью товарно-материальных активов к текущим обязательствам. И первый и второй показатели должны характеризовать способность предприятия покрывать свои обязательства перед кредиторами. Эти коэффициенты обладают двумя существенными недостатками:

- они оперируют такими понятиями как "краткосрочные" или "текущие" обязательства, срок которых может колебаться от одного дня до одного года. Поэтому не учитывается более детально соотношение сроков платежей в составе как кредиторской, так и дебиторской задолженностей;

- расчет производится, как правило, на дату баланса, или какой либо иной фиксированный момент, что не может в полной мере говорить о действительном состоянии ликвидности компании. Это связано с влиянием множества различных (в том числе и случайных) обстоятельств в какой-то определенный момент.

Устранить подобные недочеты в системе анализа состояния предприятия позволяют в первом случае - проведение расчетов с использованием более дискретных значений (распределение задолженностей по месячным периодам или (если необходимо) недельным периодам), во втором случае - определять среднемесячное или среднегодовое значение коэффициента ликвидности и других аналогичных показателей.

Необходимость управления кредиторской задолженностью следует из того, что умелое использование временно привлеченных средств способствует максимизации прибыли от деятельности организации. Управление кредиторской задолженностью предполагает:

- правильный выбор формы задолженности (банковская или коммерческая) с целью минимизации процентных выплат и затрат на приобретение материальных ценностей;

- установление наиболее удобной формы банковского кредита и его срока (краткосрочная ссуда без обеспечения, кредит под залог);

- недопущение образования просроченной задолженности, связанной с дополнительными затратами (штрафные санкции, пени).

По итогам изложенного материала в главе 3 можно сделать следующие выводы. Проблемы учета кредитов связаны прежде всего с несоответствием ПБУ 15/01 некоторым документам, принятым в системе нормативного регулирования бухгалтерского учета, а также противоречиями учета начисленных процентов по полученным займам и кредитам между нормами бухгалтерского и налогового учета. Дальнейшее использование заемных средств представляется перспективным для предприятия в целом. Однако, стоимость использования заемного капитала должна позволять сохранить рентабельность бизнеса на достаточном уровне.

Список литературы1. Гражданский кодекс Российской Федерации (часть вторая) от 26.11.1996. М.: Международный центр финансово-экономического развития, 1996;

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ, принят ГД ФС РФ 19.07.2000, ред. от 18.05.2005;

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ, принят ГД ФС РФ 16.07.1998, ред. от 02.11.2004;

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержденные приказом МФ РФ от 31.10.2000 № 94н;

5. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утверждено приказом МФ РФ от 19.11.2002 № 114н;

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом МФ РФ от 06.05.1999 № 33н, в ред. от 30.03.2001;

7. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утверждено приказом МФ РФ от 10.01.2000 № 2н;

8. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом МФ РФ от 30.03.2001 № 26н;

9. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено приказом МФ РФ от 09.12.98 № 107н;

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом МФ от 29.07.1998 № 34н, в ред. от 30.12.1999;

11. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом МФ РФ от 19.11.1999 № 114н;

12. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, в ред. от 23.11.1996;

13. Бабаев Ю.А. Бухгалтерский учет. М.: ЮНИТИ 2001;

14. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. Издание 4-ое. М: ИИД Филинъ-Рилант, 2000;

15. Бредихина С.А. Бухгалтерский и налоговый учет кредитов и займов. М.: ООО «Вершина», 2003;

16. Галицкий В.Ю. Кредиты и займы. Правовые основы. Бухгалтерский учет. М.: ГроссМедиа, 2005;

17. Ковалева А.М., Баранникова Н.П., Бурмистрова Л.А. и др. Финансы и кредит. Учебное пособие. М.: Финансы и статистика, 2002;

18. Козлова Е.П. и др. Бухгалтерский учет. М.: Финансы и статистика, 1998;

19. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Издание 2-е. М.: Инфра-М, 1999;

20. Кондраков Н.П. Бухгалтерский учет. М.: Инфра-М, 2000;

21. Практическая энциклопедия бухгалтера. М.: Бератор, 2002;

22. Соколинская Н.Э. Учет и анализ краткосрочных и долгосрочных кредитов. М.: Консалтбанкир, 1997;

23. Сотникова Л.В. Бухгалтерский учет и аудит кредитов и займов. Практическое пособие. М.: Бухгалтерский учет, 2000;

24. Сотникова Л.В. Аудиторская проверка учета кредитов и займов. Практическое пособие для ВУЗов и специалистов. М.: Юнити-Дана, 2004;

25. Шишкоедова Н.Н. Учет кредитов и займов. М.: Главбух, 2003;

26. Ефремова А.А. Комментарии к ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Журнал «Налоговый вестник», № 7, 2001;

27. Журнал «Бухгалтерский учет», № 4, № 12, 2002;

28. Орлова Е.В. Особенности бухгалтерского учета кредитов, займов и затрат по их обслуживанию в 200 году. Журнал «Гражданин и право», № 7/8, 2002;

29. Фомичева Л.П. Учет кредитов и займов в иностранной валюте по ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Журнал «Иностранный капитал в России», № 10, 2001;

30. Захарьин В.Р. Новое в бухгалтерском учете займов и кредитов. Журнал «Консультант бухгалтера», № 12, 2001;

31. Кузнецова М.С. Налоги и сборы. Налог на прибыль. Журнал «Российский налоговый курьер», № 10, 2005.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... средствами. 2.3 Показатели платежеспособности. 2.4 Показатели рыночной активности (оборачиваемости). 2.5 Показатели рентабельности. 2.6 Показатели финансовой устойчивости. Глава 2 Состояние кредитоспособности предприятия и меры по её укреплению 2.1 Анализ финансовых показателей Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены ...

0 комментариев