Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Состав и порядок признания затрат по кредитам

Методика анализа кредитоспособности предприятия

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок признания затрат по кредитам на ХХХ

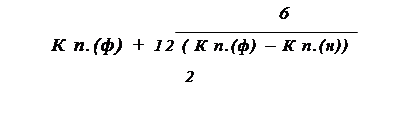

Методика анализа кредитоспособности предприятия на примере ХХХ

Проблемы учета полученных кредитов банка

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Направления оптимизации кредитной политики ХХХ

Навигация

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок учета полученных кредитов и анализ кредитоспособности предприятий

119458

знаков

32

таблицы

0

изображений

2.1 Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Основными видами деятельности ХХХ являются:

- Производство электротехнического оборудования;

- Услуги промышленного характера;

- Реализация имущественных прав (аренда);

- Возмещаемые затраты, которые являются следствием сдачи имущества в аренду.

Организация бухгалтерского учета и отчетности на ХХХ осуществляется в соответствии с Федеральным законом № 129-ФЗ от 23.07.98 г., Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Приказами Министерства Финансов России № 34-н от 27.07.98 г. и № 107-н. от 30.12.99 г., Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденной Приказом Минфина от 17.02.97 г., Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» 4/99, утвержденным приказом Минфина РФ № 43-н от 06.07.99 г., Положением по бухгалтерскому учету «Доходы и расходы организаций» 9/99, 10/99, утвержденным Приказом Минфина РФ № 332-н от 05.05.99 г., а также другими нормативными актами и законодательством РФ в части ведения бухгалтерского учета.

Бухгалтерский учет ХХХ осуществляется бухгалтерской службой, возглавляемым главным бухгалтером Общества. Бухгалтерский учет ведется комбинированным способом – сочетанием журнально-ордерной формы счетоводства для предприятий, утвержденной Письмом МФ РФ от 24.07.1992 года № 59 и автоматизированной формы с применением бухгалтерских программ АБАКУС - сетевой вариант (касса, расчетный счет, расчеты с подотчетными лицами, учет основных средств, ТМЦ, заработная плата, расчеты с подотчетными лицами, учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами), Exсеl (вспомогательные бухгалтерские регистры). На предприятии применяется рабочий план счетов, разработанный в соответствии с Приказом Минфина РФ от 31.10.2000 года N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Учет задолженности по полученным кредитам на ХХХ ведется согласно нормам ПБУ 15/01 на счете 66 «Расчеты по краткосрочным кредитам и займам» и счете 67 «Расчеты по долгосрочным кредитам и займам».</span>

Аналитический учет на предприятии полученного кредита ведется по видам кредитов, кредитным организациям и другим заимодавцам, предоставившим их.

- субсчет 1-го уровня - каждый вид займов и кредитов представляется в разрезе контрагентов (заимодавцев):

- субсчет 2-го уровня - по каждому заимодавцу обязательства разделяются по отдельным займам и кредитам (договорам, сделкам и т.д.)

- 66.2.1. – банковский кредит, предоставленный по конкретному кредитному договору.

- субсчет 3-го уровня – учет в разрезе отдельного кредита

За 2004г. предприятием ХХХ в для пополнения оборотных средств была открыта возобновляемая кредитная линия в размере 5000 тыс. рублей (кредитный договор № от). Кредит был получен полностью в виде нескольких траншей в установленной по договору сумме (таблица 6). Каждый выданный транш в рамках кредитной линии оформлялся дополнительным соглашением, в котором указывалась сумма кредита, срок возврата и процентная ставка.

Таблица 6 - График получения кредитов (траншей) в рамках кредитной линии:

| Дата подписания дополнительного соглашения | Сумма кредита (транша), тыс. руб. | Срок возврата | Процентная ставка, % годовых |

| 01.02.2004 | 1000 | 01.08.2004 | 18 |

| 01.05.2004 | 2000 | 01.11.2004 | 18 |

| 01.12.2004 | 2000 | 01.05.2005 | 18 |

По условиям договора начисление и оплата процентов и погашение долга производится не позднее последнего дня месяца равными долями согласно графика гашения кредита (таблица 7), являющегося частью кредитного договора:

Таблица 7 - График гашения кредита

| Дата погашения обязательства | Сумма процентов, руб. | Сумма погашения кредита вместе с процентами, руб. |

| 27.02.2004 | 13808,2 | 180474,87 |

| 31.03.2004 | 15287,65 | 181954,32 |

| 30.04.2004 | 14794,5 | 181461,16 |

| 31.05.2004 | 15287,65 | 181954,32 |

| 30.06.2004 | 14794,5 | 181461,16 |

| 30.07.2004 | 15287,65 | 181954,32 |

| Итого | 89260,15 | 1089260,15 |

Задолженность по кредиту принимается к бухгалтерскому учету в момент фактической передачи денег или других вещей и отражается в качестве основной суммы долга в составе кредиторской задолженности заемщика. Основной суммой долга признается сумма фактически поступивших денежных средств без начисления процента, возможных штрафов и неустоек. Учет задолженности по полученным кредитам ставиться в зависимость от времени возврата основной суммы долга (согласно условиям договора). Так задолженность на ХХХ по полученным кредитам подразделяется на краткосрочную и долгосрочную.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... средствами. 2.3 Показатели платежеспособности. 2.4 Показатели рыночной активности (оборачиваемости). 2.5 Показатели рентабельности. 2.6 Показатели финансовой устойчивости. Глава 2 Состояние кредитоспособности предприятия и меры по её укреплению 2.1 Анализ финансовых показателей Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены ...

0 комментариев