Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Состав и порядок признания затрат по кредитам

Методика анализа кредитоспособности предприятия

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок признания затрат по кредитам на ХХХ

Методика анализа кредитоспособности предприятия на примере ХХХ

Проблемы учета полученных кредитов банка

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Направления оптимизации кредитной политики ХХХ

Навигация

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Порядок учета полученных кредитов и анализ кредитоспособности предприятий

119458

знаков

32

таблицы

0

изображений

3.2. Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Для признания в бухгалтерском учете затрат по заемным средствам бухгалтеру в первую очередь необходимо иметь четкое представление о том, на какие цели берется кредит в соответствии с условиями заключенных договоров. В том случае, когда заемные средства предоставлены для реализации различных направлений деятельности организации, соответственно и затраты, связанные с обслуживанием таких средств, необходимо рассматривать, исходя из конкретного целевого использования кредита или займа.

Если заемные средства используются для предоплаты материально-производственных запасов, других ценностей, работ, услуг или выдачи авансов (задатков) в счет их оплаты, то расходы по их обслуживанию относятся заемщиком на увеличение дебиторской задолженности по предоплате (авансу) по дебету счета 60, субсчет «Авансы выданные». Знание и взаимоувязанное применение норм ПБУ 15/01, ПБУ 5/01, ПБУ 10/99, ПБУ 1/98 и других положений по бухгалтерскому учету и условий конкретных договоров, заключенных организацией, соответствующих требованиям ГК РФ, как единого блока документов позволят бухгалтеру правильно распознать объект учета, уяснить его экономическое содержание и только после этого определить, на каком конкретном счете (15 “Заготовление и приобретение материальных ценностей”, 41 “Товары” или 60 “Расчеты с поставщиками и подрядчиками”, субсчет “Расчеты по авансам и предварительной оплате”) следует технически отразить этот объект учета.

При использовании полученных займов и кредитов для финансирования приобретения и (или) строительства инвестиционных активов, проценты по заемным средствам до принятия объекта на счет 01 “Основные средства” формируют его первоначальную стоимость и учитываются в соответствии с требованиями ПБУ 6/01 и ПБУ 15/01 на счете 08 “Вложения во внеоборотные активы”. В момент окончания работ по производству инвестиционного актива согласно нормам ПБУ 6/01 этот актив принимается к бухгалтерскому учету на счете 01 “Основные средства”.

Документальным основанием для принятия объектов основных средств к учету являются формы № ОС-1 “Акт (накладная) приемки-передачи основных средств” и № ОС-6 “Инвентарная карточка учета основных средств”, а также формы № КС-3 “Справка о стоимости выполненных работ и затрат” и № КС-11 “Акт приемки законченного строительством объекта”. С этого момента капитализация затрат по заемным средствам прекращается. Документальное подтверждение факта окончания работ является важным моментом при учете затрат по кредитам.

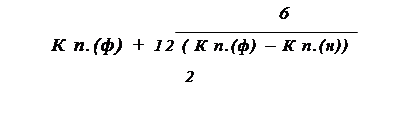

Учет задолженности по полученным кредитам на ХХХ ведется согласно нормам ПБУ 15/01 на счете 66 «Расчеты по краткосрочным кредитам и займам» и счете 67 «Расчеты по долгосрочным кредитам и займам». Методика учета кредитов и займов в учетной политике предприятия не выделена, в том числе отсутствует информация о переводе долгосрочной задолженности в краткосрочную, о составе и порядке списания затрат по займам и пр.

В п. 32 ПБУ 15/01 описана минимальная информация, которая должна быть отражена в учетной политике предприятия:

- о переводе долгосрочной задолженности в краткосрочную. Заемщику предоставлено право переводить долгосрочную задолженность в краткосрочную или продолжать учитывать заемные средства со сроком погашения свыше 12 месяцев в составе долгосрочной задолженности до истечения срока кредита. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных целесообразно отдельно раскрывать в пояснительной записке к годовому бухгалтерскому отчету в целях обеспечения всех заинтересованных пользователей в более точной информации о состоянии кредиторской задолженности организации.

- о составе и порядке списания дополнительных затрат по займам. Перечень дополнительных затрат, связанных с получением заемных средств, является открытым и в учетной политике необходимо как можно подробнее описывать все возникающие затраты. Дополнительные затраты могут предварительно учитываться как дебиторская задолженность с последующим равномерным отнесением их в состав операционных расходов в течение срока погашения указанных выше заемных обязательств. Решение о признании дополнительных затрат (в случае их значительного объема) в качестве дебиторской задолженности с последующим отнесением в состав операционных расходов должно быть утверждено в приказе по учетной политике организации;

- о порядке учета доходов от временного вложения заемных средств. Затраты по полученным кредитам уменьшаются на величину дохода от временного использования заемных средств в качестве долгосрочных и краткосрочных финансовых вложений. Уменьшение затрат должно быть подтверждено соответствующим расчетом фактического наличия указанного дохода. Организацией должно быть обеспечено подтверждение такого расчета.

Ввиду того, что некоторые нормы ПБУ 15/01 не соответствуют аналогичным нормам, принятым в системе нормативного регулирования бухгалтерского учета, рекомендуется в приказе по учетной политике организации подробно описать принятый организацией порядок учета кредитов и затрат по их обслуживанию.

Перевод срочной задолженности в просроченную по истечении срока платежа осуществляется в обязательном порядке. В связи с этим необходима правильная организация аналитического учета по синтетическим счетам 66 «Расчеты по краткосрочным кредитам и займам» или счет 67 «Расчеты по долгосрочным кредитам и займам». Такой перевод осуществляется на следующий день после истечения установленного сроком возврата основной суммы долга. В соответствии данным правилом нужно своевременно отслеживать текущее состояние существующей кредитной задолженности на предприятии. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по просроченным кредитам и процентов, уплаченных после окончания срока действия кредитного договора не допускается.

В том случае, когда бухгалтер организации пренебрегает требованиями нормативных документов в области бухгалтерского учета, то в соответствии с п. 25 ПБУ 4/99 такое существенное отступление от действующих в Российской Федерации правил бухгалтерского учета и отчетности должно быть раскрыто в пояснительной записке к годовой бухгалтерской отчетности с указанием причин, вызвавших такое отступление, а также результата, который данные отступления оказали на понимание финансового положения организации, отражение результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Именно такой подход к формированию бухгалтерской информации обеспечит (согласно п. 6 ПБУ 4/99 “Бухгалтерская отчетность организации) достоверность и объективность бухгалтерской информации для всех заинтересованных пользователей, и в первую очередь акционеров и участников (учредителей) организации.

Структура бухгалтерии и организации учета кредитов должны обеспечивать выполнение задач:

- Предоставлять полную и точную информацию руководству о состоянии полученных кредитов.

- Осуществлять и регулировать расчетные взаимоотношения с кредиторами.

- Отвечать за своевременное и в полном объеме выполнение предприятием своих обязательств.

- Предоставлять четкую и исчерпывающую информацию, касающуюся учета кредитов для отражения в финансовой отчетности предприятия.

Бухгалтерский учет полученных кредитов должен быть скрупулезным и четким. Ясность учета необходима для принятия важных решений в минимальные сроки. Бухгалтер должен активно участвовать в формировании и осуществлении учетной политики предприятия в том, что касается методологии, содержания и способов ведения учета.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... средствами. 2.3 Показатели платежеспособности. 2.4 Показатели рыночной активности (оборачиваемости). 2.5 Показатели рентабельности. 2.6 Показатели финансовой устойчивости. Глава 2 Состояние кредитоспособности предприятия и меры по её укреплению 2.1 Анализ финансовых показателей Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены ...

0 комментариев