Теоретические аспекты учета полученных кредитов и анализа кредитоспособности предприятия

Состав и порядок признания затрат по кредитам

Методика анализа кредитоспособности предприятия

Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов

Порядок признания затрат по кредитам на ХХХ

Методика анализа кредитоспособности предприятия на примере ХХХ

Проблемы учета полученных кредитов банка

Мероприятия по совершенствованию организации учета полученных кредитов на ХХХ

Направления оптимизации кредитной политики ХХХ

Навигация

Методика анализа кредитоспособности предприятия

Порядок учета полученных кредитов и анализ кредитоспособности предприятий

119458

знаков

32

таблицы

0

изображений

1.3. Методика анализа кредитоспособности предприятия

На определённых этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый логичный выход — получение банковского кредита, однако, на практике такая задача оказывается для предприятий зачастую непосильной. Причина тут не только в высоких ставках банковского процента, но и то, что российские предприятия в основной своей массе не соответствуют критериям кредитоспособности.

Кредитоспособность организации - комплексное понятие, представляющее интерес не только для банка-кредитора, но и для самого предприятия, поскольку основано на общих принципах финансовой устойчивости, ликвидности, платежеспособности и рентабельности. В большинстве случаев кредитование производится на пополнение оборотных средств предприятия, недостаток в которых — очень распространенное. Ввиду этого обстоятельства очень важно постоянно поддерживать показатели кредитоспособности на высоком уровне.Анализ кредитоспособности может проводиться самим предприятием для выявления своих «слабых мест», возможностей повышения эффективности деятельности, устранения ошибок в производственном процессе и определения дальнейшего направления развития. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный возврат ссуд, что имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Под кредитоспособностью предприятия следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляют содержание анализа кредитоспособности. Основная цель анализа кредитоспособности - определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах. Данная методика оценки целесообразности предоставления банковского кредита (принятая во многих коммерческих банках России, занимающихся кредитованием предприятий и организаций), разработана для определения банками кредитоспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения.

Примерный порядок определения класса кредитной сделки в коммерческом банке:

- Предварительный обзор экономического и финансового положения заемщика;

- Построение аналитического баланса

- Вертикальный и горизонтальный анализ баланса

- Оценка имущественного положения

- Оценка ликвидности

- Оценка платежеспособности

- Оценка финансовой устойчивости

- Оценка деловой активности и оборачиваемости средств

- Оценка рентабельности деятельности

- Оценка динамики прибыли

- Оценка динамики объемов реализации и денежной выручки

- Оценка структуры, порядка образования и погашения дебиторской задолженности

- Оценка структуры, порядка образования и погашения кредиторской задолженности

- Оценка кредитной истории

- Оценка качества управления организации

- Оценка положения на рынке

- Оценка обеспечения

Анализ финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

Начальным этапом проведения анализа является предварительный обзор экономического и финансового положения заемщика. При получении необходимого пакета документов для проведения финансового анализа кредитный работник изначально оценивает объем и качество отчетности, удобство ее структурирования, наличие минимального набора требуемых отчетных форм, наличие и полноту аналитических расшифровок, доступность и трактуемость проводимых аналитических индикаторов и т.п. Затем оценивается возможность будущего погашения запрашиваемого кредитного продукта из динамики объемов выручки от реализации и денежных поступлений на расчетные счета в банках (эти показатели не должны быть ниже суммы запрашиваемого кредитного продукта).

Возможность принятия в залог предлагаемого имущества также оценивается на первом этапе рассмотрения кредитной заявки, в связи с тем, что проведение полного финансового анализа с соответствующими временными и трудовыми затратами как банка, так и заемщика, является экономически нецелесообразным, если не определено возможное обеспечение ссуды. На первой стадии рассмотрения кредитной заявки определяющим фактором является решение вопроса либо об однозначной невозможности предоставления ссуды на текущий момент, либо о целесообразности проведения полного анализа кредитоспособности клиента.

Следующим шагом является построение аналитического баланса. Построение аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки облегчает расчет основных аналитических коэффициентов, обеспечивает их наглядность и пространственно-временную сопоставимость.Аналитический баланс используется для проведения вертикального и горизонтального анализа, в ходе которого изучаются структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия. Перечень процедур преобразования отчетной формы баланса в аналитический баланс, зависит от конкретных условий. Этот перечень нельзя заранее определить на все случаи. Существуют три основных рекомендации при составлении аналитического баланса:

а) Перегруппировка статей:

- уменьшение суммы краткосрочных обязательств на величину «Задолженности участникам (учредителям) по выплате доходов», «Доходов будущих периодов», и «Резервов предстоящих расходов». На эту же сумму необходимо увеличить размеры собственного капитала.

- по возможности следует выявить иммобилизацию средств, скрытую в составе дебиторской задолженности и прочих текущих активах. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм. Эти суммы должны быть полностью исключены из валюты баланса, ликвидных средств и собственного капитала.

- исключить из суммы материальных запасов стоимость товаров отгруженных. На эту же сумму необходимо увеличить дебиторскую задолженность.

б) Исключение статей, завышающих учетную оценку собственного капитала и валюту баланса:

- исключить из общей суммы капитала (валюты баланса) величину «Расходов будущих периодов». На эту же сумму необходимо уменьшить размеры собственного капитала и материально-производственных запасов.

- исключить из собственного капитала, валюты баланса и внеоборотных активов сумму задолженности участников по вкладам (сумма непроданных и необеспеченных подпиской акций).

в) Уплотнение (агрегирование) баланса (объединение однородных статей).

Дальше проводятся вертикальный и горизонтальный анализ баланса. Вертикальный анализ баланса показывает структуру средств предприятия и их источников образования, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса.Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В частности, если проводится горизонтальный анализ баланса, данные баланса на некоторую дату (база отчета) берутся за 100 %; далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру средств предприятия и их источников, так и динамику отдельных ее показателей.

Следующим этапом анализа является оценка имущественного состояния. Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Для оценки имущественного положения заемщика применяются три показателя: доля основных средств и незавершенного строительства в балансе, коэффициент износа основных средств, доля оборотных средств в балансе и доля оборотных активов в Балансе

У промышленных предприятий оценивается обеспеченность основными и производственными фондами, как базы дальнейшего производственного развития, а у торговых организаций – обеспеченность оборотными активами для обеспечения бесперебойного оборота «товар-деньги».

Оценка ликвидности проводится после оценки имущественного состояния. Под ликвидностью понимается способность предприятия выполнять свои обязательства по всем видам платежей. Кроме того, ликвидность — это способность оборотных средств превращаться в наличность, необходимую для нормальной финансово-хозяйственной деятельности. Считается, что показатели ликвидности наиболее важны из всех аналитических показателей кредитоспособности заемщика. Анализ ликвидности баланса заключается в сравнении средств по активу, и сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы (без строки 216-217), а также статьи раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий;

А4 - труднореализуемые активы – итог раздела I актива баланса, за исключением, статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела III пассива баланса.

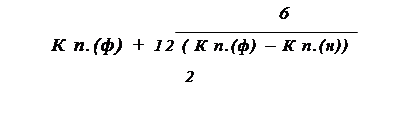

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения по формуле (1).

![]() (1)

(1)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Дополнительно платежеспособность предприятию проверяется с помощью коэффициентов платежеспособности, являющихся относительными величинами, отражающих возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств

- Коэффициент покрытия (общей ликвидности) показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства.

- Коэффициент быстрой ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов (по срокам погашения не более 12 месяцев).

- Коэффициент абсолютной (срочной) ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями.

Следующий этап анализа - оценка финансовой устойчивости. Она производится на основании данных о наличии собственных и привлеченных в оборот предприятия средств и характеризует степень материальной и финансовой независимости. Для этого определяются следующие коэффициенты.Для оценки финансовой устойчивости применяется система коэффициентов:

- Коэффициент концентрации собственного капитала (автономии, независимости). Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

- Коэффициент соотношения заемного и собственного капитала. Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

- Коэффициент маневренности собственных средств. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Для решения вопроса о выдаче кредита имеет значение показатели деловой активности заемщика и связанные с ними показатели оборачиваемости средств. Эффективность деятельности предприятия измеряется одним из двух способов, отражающих результативность работы относительно либо величины авансированных ресурсов (активов), либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия. Предприятие, имеющее небольшие объемы оборотных средств, но достигшие высокой оборачиваемости могут дать годовой оборот сравнимый с оборотом большого предприятия. Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение)

Оценка деловой активности и оборачиваемости средств происходит посредством оценки развития производства и реализации. Рассчитываются несколько основных показателей оборачиваемости, темпы роста которых свидетельствуют о высоком уровне деловой активности заемщика, проводящего соответствующие мероприятия по увеличению производства продукции и соответственно ее реализации.

- срок оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности.

- срок оборота кредиторской задолженности предприятия характеризует средний срок погашения кредиторской задолженности.

- срок оборота оборотных активов (операционный цикл предприятия) характеризует эффективность использования оборотных активов. При выдаче кредитов торговому предприятию, данный показатель используют, чтобы определить срок кредитования, который не должен превышать срок оборота оборотных активов.

Для выполнения условия возвратности кредита рентабельность деятельности предприятия должна быть на соответствующем уровне. Для оценки эффективности хозяйственной деятельности используются показатели рентабельности - прибыльности капитала, ресурсов или продукции. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ рентабельности заключается в исследовании уровней и динамики финансовых коэффициентах рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.- рентабельность продукции показывает какую прибыль имеет предприятие с каждого рубля реализованной продукции с учетом произведенных затрат на производство и реализацию (коммерческие и управленческие расходы).

- рентабельность основной деятельности является показателем эффективности хозяйственно-производственной деятельности предприятия и показывает эффективность произведенных предприятием затрат на производство продукции и на неосновную деятельность.

- рентабельность финансово-хозяйственной деятельности показывает, какую в конечном итоге прибыль имеет предприятие (остается на предприятии) с каждого рубля полученного дохода. Величина показателя рентабельности финансово-хозяйственной деятельности находится в непосредственной зависимости от структуры капитала предприятия, в том числе от величины кредитов и платы за заемные средства.

Оценка тенденций показателей выручки от реализации и денежных поступлений предприятия является одной из самых важных для принятия решения о выдаче или невыдаче кредита. Эти показатели характеризуют наличие собственных средств предприятия для дальнейшего развития бизнеса и источник погашения заемных средств.

Следует обратить внимание также на соответствие показателей выручки от реализации и денежных поступлений на расчетные счета в банках. Нормальным считается превышение денежных поступлений над объемами выручки от реализации примерно на 20 % (величина налога на добавленную стоимость). Но, в зависимости от вида деятельности предприятия и методов расчетов с поставщиками и покупателями, данное условие может не выполняться.

На финансовое состояние заемщика оказывают сильное влияние состояние дебиторской и кредиторской задолженности, их размеры и качество. В связи с этим, анализ дебиторской и кредиторской задолженности нельзя сводить к расчету одной оборачиваемости. Основные методы этого анализа можно свести к следующему:- изучение темпов роста дебиторской и кредиторской задолженности. Более высокие темпы роста по сравнению с предыдущими периодами, связанные с неплатежами, свидетельствуют об ухудшении платежеспособности клиента банка.

- структурный анализ дебиторской и кредиторской задолженности. Он предполагает выявление основных видов дебиторской и кредиторской задолженности для выяснения причины изменения их величины, определение доли просроченных платежей, анализ картотеки просроченных платежей по суммам, срокам, контрагентам, причинам возникновения.

Анализ использования заемных средств в предыдущих периодах (кредитная история) играет одну из важнейших ролей при оценке кредитоспособности предприятия. На основе данных о погашенных и текущих кредитах в банках, можно сделать вывод о том будут ли обязательства по кредиту выполняться в срок или нет, какая сумма заемных средств и на какой срок может быть предоставлена данному предприятию, какова экономическая целесообразность использования кредитных средств.

Следующий этап - оценка качества управления. При оценке качества управления предприятия (уровень квалификации руководящего состава) используются данные о прозрачности структуры акционеров; наличии споров, в т.ч. судебных, по поводу владения крупными пакетами акций предприятия; наличие длительных конфликтов между крупными акционерами или между акционерами и менеджерами по поводу управления бизнесом предприятия и др. Также при рассмотрении качества управления предприятием, оценивается качество составления отчетности и ее открытость.При оценке кредитоспособности предприятия важно учесть положение на рынке продукции или услуг, реализация которых является основным видом деятельности предприятия. При этом учитываются данные о зоне территориального влияния предприятия, об опыте работы на данном рынке продукции или услуг, оценка доли предприятия на данном рынке и доли его основных конкурентов. На основе анализа этой информации и прилагаемых критериев оценивается положение на рынке данной продукции или услуги предприятия.

На основе проведенного анализа и в зависимости от его результатов, предприятию присваивается рейтинговая оценка, по итогам которой принимается решение о выдаче (или невыдаче) кредита и процентной ставке.

Первоклассным по кредитоспособности заемщикам коммерческие банки могут открывать кредитную линию, выдавать в разовом порядке бланковые ссуды с установлением более низкой процентной ставки, чем для остальных заемщиков.

Кредитование второклассных ссудозаемщиков осуществляется банками в обычном порядке, т. е. при наличии соответствующих обеспечительских обязательств (гарантий, залога и т.д.). Процентная ставка зависит от вида обеспечения.

Предоставление кредитов клиентам третьего класса связанно для банка с серьезным риском. Таким клиентам в большинстве случаев банки кредитов не выдают, а если выдают, то размер предоставляемой ссуды не должен превышать размер уставного фонда. Процентная ставка за кредит устанавливается на высоком уровне.

Обобщая изложенное, можно сделать следующие выводы. Основным нормативным документом по ведению бухгалтерского учета полученных кредитов банка является ПБУ 15/01.

Отражение в учете полученного кредита включает три следующие хозяйственные основные операции:

- получение кредита;

- возврат кредита;

- начисление и уплату процентов за пользование кредитными средствами.Полученные кредиты классифицируются в зависимости от установленных сроков их погашения, обусловленных соответствующими договорами и в зависимости от наступления сроков погашения задолженности согласно условиям договора.

Аналитический учет долгосрочных и краткосрочных кредитов ведется по видам кредитов, банкам, предоставившим их, и отдельным кредитам.

Оценка кредитоспособности заемщика имеет значение не только для банков, выдающих кредит, но и для самих предприятий. Она позволяет выделить слабые стороны деятельности, оценить эффективность использование собственных ресурсов, проанализировать финансовое состояние и наметить пути его улучшения.

В следующей главе будет рассмотрен порядок учета кредитов банка на ХХХ и проведен анализ кредитоспособности предприятия, по результатам которого можно будет судить о реальном финансовом состоянии организации.

2. Учет полученных кредитов и анализ кредитоспособности на ХХХПохожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... средствами. 2.3 Показатели платежеспособности. 2.4 Показатели рыночной активности (оборачиваемости). 2.5 Показатели рентабельности. 2.6 Показатели финансовой устойчивости. Глава 2 Состояние кредитоспособности предприятия и меры по её укреплению 2.1 Анализ финансовых показателей Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены ...

0 комментариев