Навигация

Проблема перераспределения прав собственности

90135

знаков

0

таблиц

8

изображений

1. Проблема перераспределения прав собственности

Перераспределение прав собственности является одной из приоритетных народнохозяйственных функций фондового рынка.

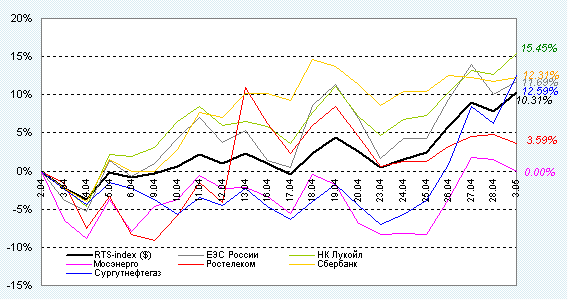

Российский фондовый рынок критикуется за то, что он не оправдал надежд на перераспределение прав собственности в соответствии с потребностями развития экономики и запутался в «инвестиционных ловушках» из-за ошибок, допущенных в ходе приватизации. Его позитивная роль в перераспределении прав собственности недооценивается. После приватизации из всех стран СНГ Россия оказалась единственной страной, где сложился ликвидный рынок акций. Об этом свидетельствует сравнение РФР с двумя другими наиболее крупными фондовыми рынками стран СНГ. [Приложение 2]

В зависимости от эффективности модели корпоративного управления принято выделять государственные предприятия; фирмы, приватизированные инсайдерами (руководством или рабочими, либо обоими этими группами); компании, принадлежащие аутсайдерам (банкам, институциональным инвесторам, акционерам-резидентам, иностранным инвесторам и частным фирмам). Наиболее эффективной моделью корпоративного управления с точки зрения привлечения инвестиций и контроля за менеджментом являются компании, принадлежащие аутсайдерам. Разделение функций собственников и управляющих, прозрачность для инвесторов, более жесткое соблюдение прав акционеров расширяют возможности привлечения ими инвестиций, снижают стоимость заимствований.

Большинство российских компаний движутся в сторону применения более развитых моделей корпоративного управления. В результате приватизации собственность на акции крупнейших компаний оказалась сконцентрированной в руках инсайдеров в лице их менеджеров и работников. Согласно данным исследований приватизированных предприятий в 1994 г. по завершении массовой ваучерной приватизации 65% акций принадлежала инсайдерам, 22% аутсайдерам и только 13% государству. По данным Российского экономического барометра, с середины 1990-х годов в структуре собственности приватизированных организаций обозначились три устойчивые тенденции: переход прав собственности от рабочих к менеджерам, от инсайдеров (того же менеджмента) к аутсайдерам (финансовым группам и нерезидентам) и от государства к частным лицам.

Важным преимуществом РФР в период проведения приватизации было отсутствие каких-либо ограничений на перепродажу акций, полученных в процессе приватизации, а также на их покупку нерезидентами.

Концентрация крупных пакетов акций у инсайдеров и аутсайдеров привела к тому, что доля акций в свободном обращении на рынке (free float) сокращалась. Однако как инструмент перераспределения собственности РФР стал привлекательным для крупных инсайдеров-менеджеров и аутсайдеров-резидентов. Формируемая у данных лиц долгосрочная стратегия, как правило, предусматривала вхождение в стратегический альянс с транснациональными корпорациями. Условием формирования таких альянсов на равноправных для российского бизнеса условиях было доведение капитализации компаний до рыночного уровня. Обращение на российских биржах небольших пакетов акций позволяло добиться быстрого роста капитализации. В дальнейшем продажа по рыночным ценам пакетов акций нерезидентам должна была принести собственникам компаний ожидаемую компенсацию за «приватизационные риски» и возможность обращения «фиктивного» капитала в более реальные и ликвидные формы.

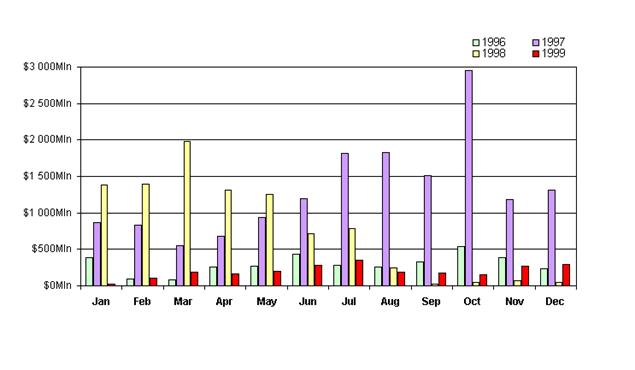

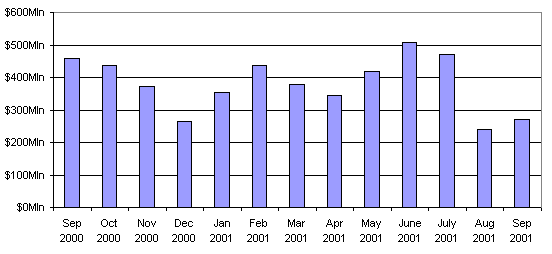

Применение подобных стратегий предпродажной подготовки компаний нерезидентам двояко сказывается на конкурентоспособности РФР. С одной стороны, растет капитализация компаний и ликвидность российского биржевого рынка, снижается волатильность. [Приложение 3] С другой стороны, продажа акций российских компаний нерезидентам означает уход рынка данных акций в форме депозитарных расписок на зарубежные фондовые биржи. На глобальных фондовых биржах проще и дешевле совершать сделки с финансовыми инструментами эмитентов разных стран, и здесь сложилась правовая среда, к которой привыкли международные инвесторы.

Таким образом, РФР играет значительную роль в перераспределении собственности российских акционерных обществ и формировании у них эффективных моделей корпоративного управления.

2. Функция привлечения инвестиций

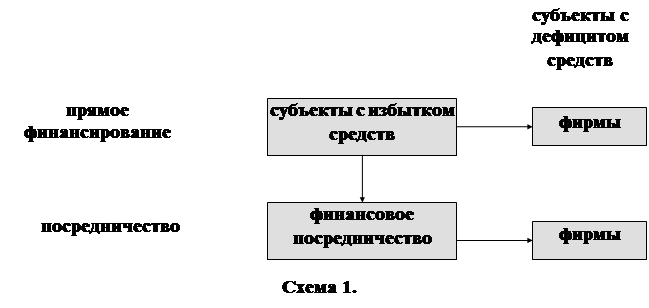

Роль фондового рынка в привлечении инвестиций проявляется по двум направлениям. Повышение ликвидности вторичного рынка ценных бумаг за счет привлечения инвесторов способствует росту рыночной стоимости акций и капитализации компаний, но не предполагает поступления дополнительных инвестиций в компании. Привлечение инвестиций компаниями осуществляется путем размещения ими акций или облигаций, в том числе путем проведения IPO, то есть публичного размещения ценных бумаг на биржах.

В большинстве стран мира выпуск акций не является главным источником корпоративных инвестиций. В США, где фондовый рынок играет наиболее значимую роль в экономике, нефинансовые компании уже более 30 лет больше приобретают акции, чем размещают собственные. Основным источником их финансирования являются ссуды банков, на которые приходится более трети таких источников.

Рост ликвидности вторичного рынка акций и капитализации компании способствуют повышению доверия к ней со стороны кредиторов, что упрощает условия получения займов и снижает их стоимость. Рост капитализации РФР не сопровождается такими же позитивными и динамическими изменениями в сфере банковского кредитования. Слабость банковской системы во многом обусловлена отсутствием эффективной системы рефинансирования банков, кредитующих реальную экономику. Объявленные представителями Банка России шаги по рефинансированию банков осуществляются медленно. Действующая политика рефинансирования ориентирована исключительно на поддержание ликвидности банковского сектора. Такой подход не только ограничивает объем кредитования реальной экономики, но способствует росту инфляции. Отставание в развитии механизмов рефинансирования ведет к снижению конкурентоспособности всего российского финансового рынка. Высокий уровень капитализации и кредитного доверия российские компании предпочитают материализовать путем получения крупных займов за рубежом.

Основными механизмами привлечения через фондовый рынок инвестиций в компании является размещение корпоративных облигаций и проведение IPO акций. В стране, где при наличии огромного неудовлетворенного спроса на инвестиции у предприятий имеется внушительный запас свободных ресурсов, ожидания от IPO акций наибольшего прогресса на РФР в ближайшие годы представляются вполне обоснованными. Более активному применению IPO акций на РФР препятствует неконкурентное действующее законодательство, определяющее процедуру проведения IPO, усложненная технология проведения расчетов по сделкам с акциями по сравнению с размещением корпоративных облигаций, а также ограничения в допуске нерезидентов на РФР при приобретении ими акций в процессе IPO согласно требованиям валютного законодательства. Имеются и объективные сложности при проведении IPO для широкого круга инвесторов. Основные риски инвесторов при приобретении акций в ходе IPO состоят в потенциальном завышении цен размещения акций, недостаточном раскрытии информации об эмитентах и ценных бумагах и наличии конфликтов интересов у финансовых посредников, организующих IPO. Если одна и та же инвестиционная группа занимается организацией IPO, андеррайтингом и консультирует инвесторов, то не всегда инвестиционные рекомендации являются объективными.

У российского рынка акций есть прекрасный ориентир для подражания в решении проблем привлечения инвестиций – рынок рублевых корпоративных облигаций. Примерно треть облигационных заимствований российских компаний сегодня приходится на рынок рублевых облигаций, что является свидетельством достаточно высокого конкурентного уровня РФР. Недостатком внутреннего рынка корпоративных облигаций остается его слабая ориентация на потребности долгосрочных внутренних инвесторов. Большинство выпусков облигаций наиболее ликвидных и надежных эмитентов при сложившемся уровне инфляции характеризуются отрицательной реальной доходностью. Это делает неэффективными вложения в рублевые облигации для тех инвесторов, ресурсы которых формируются за счет рублевых поступлений. К таким инвесторам относится не только население России, но и большинство внутренних инвестиционных и пенсионных фондов, страховых организаций и других форм коллективного инвестирования. Возможность получения такими инвесторами позитивной доходности от вложений в рублевые облигации ограничивается лишь приобретением особо рискованных «мусорных» облигаций, что небезопасно для сохранности инвестиций.

Высокий уровень зависимости рынка корпоративных облигаций от зарубежных фондов хеджирования и текущего состояния банковской ликвидности делают уязвимым рынок облигаций перед лицом тенденции удорожания стоимости заемных средств за рубежом, ограничения банковской ликвидности в результате ужесточения денежно-кредитной политики, стабилизации цен на мировых рынках сырьевых ресурсов.

Таким образом, повышение конкурентоспособности РФР предполагает принятие решительных мер в области рефинансирования российских банков, упрощения процедур и устранения препятствий на пути осуществления IPO российскими компаниями на внутреннем рынке. Важную роль в привлечении инвестиций на нужды экономики играет рынок корпоративных облигаций. Однако для данного сегмента РФР становится все более актуальной проблема учета потребностей внутренних инвесторов, переориентации данного рынка на работу в новых условиях с позитивной ставкой процента и умеренным уровнем банковской ликвидности.

Похожие работы

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... запрещено продавать собственные ценные бумаги населению, но они вправе ему оказывать брокерские и консультационные услуги. Деятельность коммерческих банков в качестве профессионального посредника на рынке ценных бумаг регулируется различными законами и нормативными актами КР. Конкретный перечень услуг и операций с ценными бумагами, который осуществляет банковское учреждение, предусмотрен его ...

0 комментариев