Навигация

Правовое регулирование деятельности и контроль над выполнением законов

90135

знаков

0

таблиц

8

изображений

9. Правовое регулирование деятельности и контроль над выполнением законов

Накопленный за годы существования фондового рынка опыт стал основной причиной создания системы регулирования рынка с целью защиты интересов инвесторов. Оценивая состояние системы регулирования рынка ценных бумаг в России, в первую очередь следует отметить отсутствие эффективного регулирования как со стороны государства, саморегулируемых организаций, так и со стороны самих субъектов рынка

Государственное контролирование деятельности российского рынка ценных бумаг осуществляется Банком России, а также Федеральной комиссией по ценным бумагам. Кроме того, свою лепту в дело регулирования работы фондового рынка вносят профессиональные организации, в которые объединяются участники рынка. Так, Национальная фондовая ассоциация объединяет порядка двухсот кредитных организаций – участников рынка, а Национальная ассоциация участников фондового рынка объединяет около восьмиста некредитных организаций - профессиональных участников.

Одной из важнейших функций Национальной фондовой ассоциации (далее – НФА) является поддержка своих участников в условиях кризисной и грядущей посткризисной ситуации на финансовом рынке, после того как члены НФА и их клиенты столкнулись с дефолтами эмитентов облигаций, держателями которых они являются, с массовыми случаями неисполнения контрагентами обязательств и др. В этой связи оказалась крайне актуальной юридическая поддержка членов НФА по различным направлениям профессиональной деятельности на рынке ценных бумаг: в частности, это разъяснения по широкому спектру правовых вопросов, оценка правомерности возможных схем совершения некоторых операций, анализ и оценка целесообразности сделок и операций с точки зрения налогообложения.

Ключевым направлением деятельности НФА за прошедший год стала работа в рамках проекта "Операции РЕПО", который ведет юридическая служба. Напомним: в рамках НФА создан и действует Российский Совет РЕПО (далее – РСР) под руководством С. А. Швецова (Банк России), куда входят авторитетные деятели рынка РЕПО, а также представители госорганов и инфраструктуры. В структуре РСР функционируют несколько профильных комитетов и рабочих групп, которые призваны охватить практически весь спектр проблем, связанных с операциями РЕПО. В частности, Комитетом РСР по урегулированию проведена работа по нормализации кризисной ситуации на фондовом рынке, возникшей осенью 2008 г., которая повлекла массовое неисполнение вторых частей сделок РЕПО. Был создан Комитет кредиторов и приняты серьезные меры для разрешения конфликта с ОАО "Ю-Трейд.Ру". Юридическая служба НФА подготовила и представила Банку России заключение о положении дел в этой компании и возможной схеме дальнейших действий, разработав Генеральное соглашение СРО НФА "Об условиях урегулирования взаимных требований при неисполнении обязательств по сделкам РЕПО, заключенным в ЗАО “Фондовая биржа ММВБ”".

Для повышения роли государства на фондовом рынке необходимо следующее:

создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

создание активно действующей системы надзора за небанковскими инвестиционными институтами;

государственная поддержка образования в области рынка ценных бумаг;

приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Мировой финансовый кризис инициировал внесение определенных поправок в российское законодательство о ценных бумагах.

С 3 ноября, после опубликования в "Российской газете", вступили в силу поправки в Уголовный и Уголовно-процессуальный кодексы, вводящие за манипулирование на рынке ценных бумаг наказание в виде лишения свободы. Согласно новой статье УК "Манипулирование ценами на рынке ценных бумаг", такое деяние, если оно причинило крупный ущерб гражданам, организациям или государству либо было сопряжено с извлечением дохода в крупном размере (свыше 1 млн руб.), может быть наказано не только штрафами, но и лишением свободы на срок от двух до шести лет, а то же деяние, совершенное с использованием СМИ (включая интернет), наказывается только лишением свободы – на срок от пяти до семи лет. В общем виде признаки манипулирования описываются в законе "О рынке ценных бумаг". Однако, опираясь только на достаточно общие формулировки этого закона, выявить и доказать факт манипулирования очень сложно, говорят участники фондового рынка. Более точные признаки сделки с манипулированием только разрабатываются ФСФР. До сих пор ФСФР удалось доказать только два случая манипулирования. В ноябре 2007 года обвинения в манипулировании ценами на акции энергетической компании РИТЭК были предъявлены кипрской компании “Palmaris Holding Limited”. “Palmaris Holding” выступала покупателем и продавцом акций одновременно, за счет чего котировки РИТЭК взлетели более чем на 30%. Несмотря на то, что ФСФР признала факт манипулирования, наказания не последовало. В прошлом году ФСФР установила, что четыре топ-менеджера ОАО "Ричброкерсервис" неоднократно манипулировали ценой обыкновенных акций ОАО путем совершения сделок с ними. ФСФР лишила компанию всех лицензий участника рынка ценных бумаг.

Преодоление негативных тенденций в сфере конкурентоспособности РФР предполагает принятие комплексных мер, направленных на улучшение инвестиционного климата в стране, большинство из которых – либерализация экономики, обеспечение гарантий прав добросовестных приобретателей акций и соблюдение договорных обязательств, создание независимой судебной системы, эффективное правоприменение носят долгосрочный характер.

III. Перспективы развития рынка ценных бумаг

Потенциальные позитивные тенденции на российском рынке в ближайшие месяцы могут быть связаны не с какими-либо внутренними факторами, а с дальнейшим ростом мировых цен на энергоносители. Однако в долгосрочной перспективе действия монетарных властей по стимуляции экономического роста грозят резким усилением инфляционного давления. Таким образом, инвесторы уже сейчас ориентируются на антиинфляционные инструменты, выбор которых невелик: акции и инструменты товарных рынков. Приток денег на сырьевой рынок или непосредственно в акции позитивно влияет на российский фондовый рынок. Среди стран БРИК российский рынок выделяется наибольшей сырьевой ориентацией (72% Индекса РТС связанно с сырьевым производством), следовательно, и наиболее привлекателен с точки зрения хеджирования глобальных инфляционных рисков.

Одна из главных проблем, стоящих сегодня перед риск-менеджерами, связана с ответом на вопрос, как долго продлится текущий финансовый кризис. О действительно скором восстановлении фондового рынка, а значит, и о позитивной экономической среде мечтать, к сожалению, пока не приходится. Современная история финансовых кризисов знает слишком мало катастроф, подобных той, что имеет место в настоящий момент. Тем не менее отдельные эпизоды позволяют получить представление о том, что случается с фондовыми рынками, когда они теряют более 50% своей стоимости. По сути, если в течение 1,5-2 лет РФР не поднимется до заветных планок 1250 для РТС и 1000 для ММВБ, то последствия могут быть чрезвычайно плохими. Шансы на дальнейший рост при неспособности фондового рынка подняться выше указанных отметок будут весьма низкими. При этом угроза замедления темпов развития экономики станет крайне высокой. Этот риск почти наверняка реализуется в снижении деловой активности (как минимум).

Около 30% компаний, работающих на российском фондовом рынке, могут прекратить свою деятельность в связи с решением Федеральной службы по финансовым рынкам (ФСФР) увеличить требования к минимальному размеру собственных средств профучастников. Об этом заявил глава Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев. Он привел данные исследования НАУФОР, проведенного среди профучастников, которые сдали через организацию свою финансовую отчетность. Из 323 компаний 158 не соответствуют нормативам ФСФР.

Данные обстоятельства позволяют предположить, что чрезвычайная глубина падения отечественных фондовых рынков неслучайна. Она показывает, насколько на самом деле слаба российская экономика, построенная целиком и полностью на сырье. Оно хотя и нужно всем, но не всегда имеет значительную ценность и востребованность. К тому же может оказаться, что России для выхода из кризиса придется пойти на серьезные реформы. Долгосрочный экономический успех России зависит от улучшения условий для ведения бизнеса. Следует меньше полагаться на чрезмерный энтузиазм или, наоборот, пессимизм зарубежных инвесторов, которые руководствуются такими внешними факторами, как цены на нефть и ситуация с ликвидностью за границей.

Судьба РФР как инструмента оптимизации структуры собственности компаний зависит от вектора движения российских компаний в сторону тех или иных моделей корпоративного управления. Представляется, что в условиях объективного процесса усиления роли транснациональных корпораций в мировой экономике, концентрации инвестиционных ресурсов в руках глобальных инвесторов в наиболее крупных и конкурентоспособных российских компаниях неизбежно будет повышаться доля аутсайдеров-нерезидентов. В этом случае значительная доля рынка акций глобальных игроков будет концентрироваться на международных финансовых центрах, внутренний рынок их акций в большей мере будет ориентироваться на потребности российских инвесторов и некоторых категорий иностранных инвесторов. Рынок акций местных компаний, ориентированных на внутренние рынки, должен концентрироваться в России, и здесь РФР призван играть решающую роль в перераспределении прав собственности.

В целом, основными перспективами развития современного рынка ценных бумаг на нынешнем этапе можно отметить концентрацию и централизацию капиталов; интернационализацию и глобализацию рынка; повышение уровня организованности и усиление государственного контроля; компьютеризацию рынка ценных бумаг; нововведения на рынке; секьюритизацию (тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг, одних форм ценных бумаг в другие); взаимодействие с другими рынками капиталов.

Заключение

Рынок ценных бумаг во всех развитых странах является самым молодым, динамичным и перспективным сектором экономики. Его значение определяется двумя важнейшими обстоятельствами: его ролью, которую он играет в инвестиционном процессе и тем, что этот рынок и его финансовые институты служат эффективными инструментами управления рыночной экономикой – формой организации материального производства, где взаимодействуют принципы либерализма и государственного регулирования.

Нужен ли России конкурентоспособный внутренний фондовый рынок? Естественно, такой рынок нужен. Опыт стран с конкурентоспособной экономикой показывает, что ее важнейшим элементом является конкурентоспособная финансовая система. Конкуренция между различными составляющими финансовой системы может обеспечивать эффективность функционирования финансовой системы в целом. Конкурентоспособность российской финансовой системы должна стать основным критерием оценки эффективности работы органов власти.

Обеспечение конкурентоспособности РФР требует комплексного подхода. Успешное развитие РФР должно опираться на проведение внятной и эффективной экономической политики, что предполагает снижение инфляции, переориентации финансовой системы на работу в условиях позитивной процентной ставки, проведение реальной реформы банков и системы их рефинансирования. Нужны заметные шаги в области улучшения инвестиционного климата в стране, такие как закрепление на уровне законодательства неизменности итогов приватизации, признание в ГК РФ невозможности изъятия акций у их добросовестных приобретателей, принятие закона об инсайдерской торговле на финансовом и валютном рынке, отмена закона о валютном контроле и валютном регулировании, пересмотр законодательства об акционерных обществах в направлении защиты прав миноритарных акционеров. Приоритетом в работе ФСФР России должно стать создание условий для опережающего роста паевых инвестиционных фондов, негосударственных пенсионных фондов и других форм коллективного инвестирования.

Несмотря на большие трудности в законодательстве, регулирующем рынок ценных бумаг, подверженности не только экономическим, но и политическим потрясениям, рынок функционирует и развивается.

Список литературы

1. Федеральный закон «О рынке ценных бумаг» N 39-ФЗ от 22 апреля 1996 года

2. РОССИЙСКАЯ ЭКОНОМИКА в 2008 году: тенденции и перспективы. 2.5. Российские финансовые рынки

3. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.: ИНФРА-М, 2002. – 270 с. – (Серия "Высшее образование").

4. Галанова В.А., Басова А.И. Рынок ценных бумаг: Учебник / Под ред. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 448 с: ил.

5. Жукова Е.Ф. «Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям», 2006 год.

6. Абрамов А.Е. Проблемы конкурентоспособности российского фондового рынка. / Вопросы экономики, № 12, декабрь 2005, С.32-50. [www.aea.ru]

7. Абрамов А.Е. Рынки депозитарных расписок в США, Аргентине и Китае. / «Вестник НАУФОР», №8, август, 2002 г., сс.11-16.

8. Аликаева С. Критическая доходность. / «Ъ-Finance» (Казань) № 6 (4096) от 31.07.2009 http://www.kommersant.ru/doc.aspx?fromsearch=d45ffbd2-37dd-4271-a9fd-c60975db3d07&docsid=1212280

9. Аскер-заде Н., Алешкина Т. ММВБ поддалась технологиям. / Газета «Коммерсантъ» № 187 (4242) от 08.10.2009 http://www.kommersant.ru/doc.aspx?fromsearch=75946c7d-d3f8-4c24-a852-6373fa1ccd8d&docsid=1251715

10. Белин Ю. Россия должна вернуть доверие инвесторов. / Журнал "Рынок ценных бумаг" № 9/10 Май (384/385) 2009 [http://www.rcb.ru/rcb/2009-09/21722/]

11. Беляев М. Прошлое и будущее Интернет-трейдинга в России.// «Рынок Ценных Бумаг», 2001, № 4.

12. Икунин В. О скором восстановлении рынка можно не мечтать. / "Компания-Эмитент". РЦБ № 5/6 Март (380/381) 2009 [http://www.rcb.ru/ke/2009-05/20509/?issue_month=2009-05&article_id=20509]

13. Кузнецов И. Что бывает за манипулирование на рынке ценных бумаг. / Газета «Коммерсантъ» № 206 (4261) от 05.11.2009 http://www.kommersant.ru/doc.aspx?fromsearch=94899fd4-1a95-40c5-b498-679867f3497d&docsid=1268823

14. Мазунин А., Ладыгин Д. Банк России вытянул репо. / Газета «Коммерсантъ» № 208/П (4263) от 09.11.2009 [http://www.kommersant.ru/doc.aspx?fromsearch=a3cf9b3b-e898-4aca-86fa-fd10160a1180&docsid=1271539]

15. Осадчий М. Похвала финансовой глупости. / Журнал "Рынок ценных бумаг" № 16 Октябрь (310) 2009. [http://www.rcb.ru/rcb/2009-16/26308/?issue_month=2009-16&article_id=26308]

16. Петрова О. Будет ли глобальная переоценка рисков или переоценка рисков в кризис. / Журнал "Рынок ценных бумаг" № 14 Август (389) 2009. [http://www.rcb.ru/rcb/2009-14/24158/]

17. Рябов М. Эволюция рынка. / КоммерсантЪ-Online (Казань) № 1(1) от 24.09.2009 [http://www.kommersant.ru/doc.aspx?fromsearch=0a0c3733-847c-419e-a09e-d1b53334ec71&docsid=1243194]

18. Садикова А. Юридическая помощь участникам рынка в условиях кризиса. / "Квалифицированный инвестор". РЦБ № 7/8 Апрель (382/383) 2009 [http://www.rcb.ru/ki/2009-07/21042/]

19. Сергиевский В. Потенциал фондового рынка еще не исчерпан. / Журнал "Рынок ценных бумаг" № 14 Август (389) 2009. [http://www.rcb.ru/rcb/2009-14/24150/]

20. Телятников А. Проблемы и перспективы электронной торговли на российском рынке ценных бумаг.// «Рынок Ценных Бумаг», 2000, № 22.

21. Сократится число инвесткомпаний. "Интерфакс" / Газета «Коммерсантъ» № 190 (4245) от 13.10.2009 http://www.kommersant.ru/doc.aspx?fromsearch=ea1f43e5-2ed5-49c3-9690-1f428d80643a&docsid=1254948

22. [Электронный документ] ПРОБЛЕМЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ / Рынок ценных бумаг. Разработан на WordPress. [http://www.cenbum.ru/?p=323]

23. [Электронный документ] ВОЗРОЖДЕНИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ / Рынок ценных бумаг. Разработан на WordPress. / [http://www.cenbum.ru/?p=336]

24. [Электронный документ] Совет. Какую систему интернет-трейдинга выбрать / ИА «Финмаркет» [http://www.pmoney.ru/txt.asp?rbr=199&id=596772]

Приложение 1

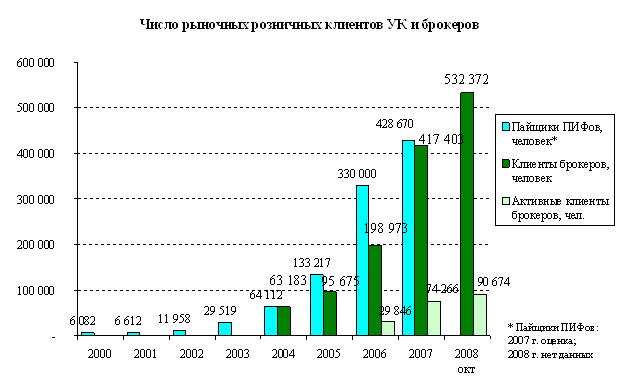

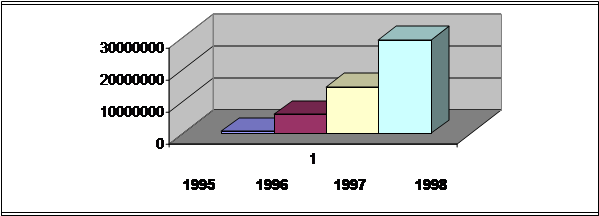

Число участников фондового рынка в России

Приложение 2

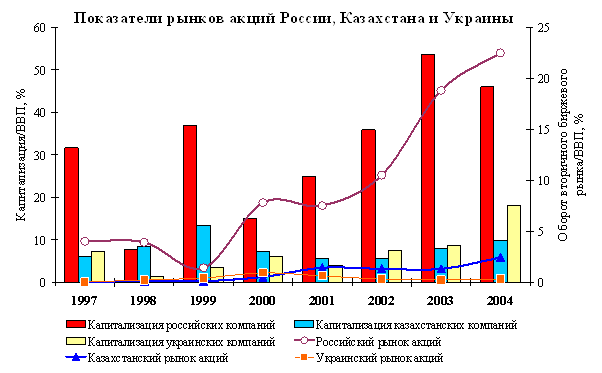

Источник: рассчитано по данным Всемирного банка.

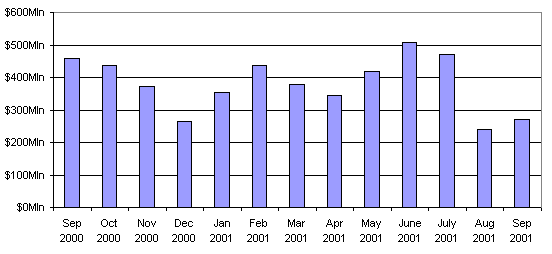

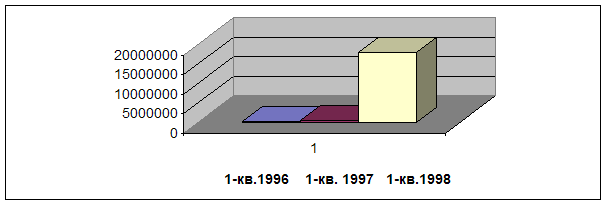

Приложение 3

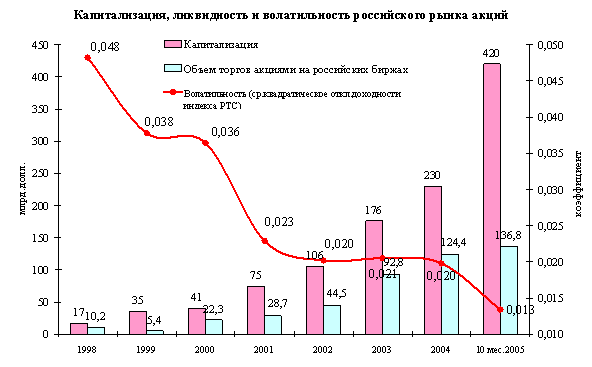

Источник: расчет по данным РТС, ММВБ и ФБ «Санкт-Петербург».

Приложение 4

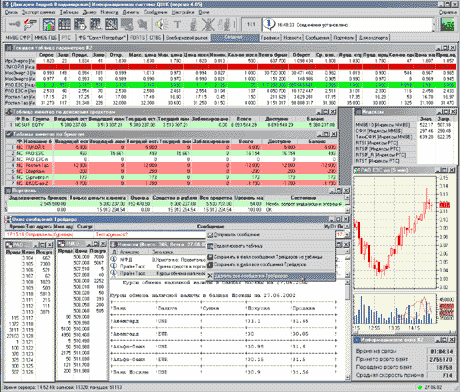

Внешний вид системы интернет-трейдинга QUIK

Приложение 5

Приложение 6

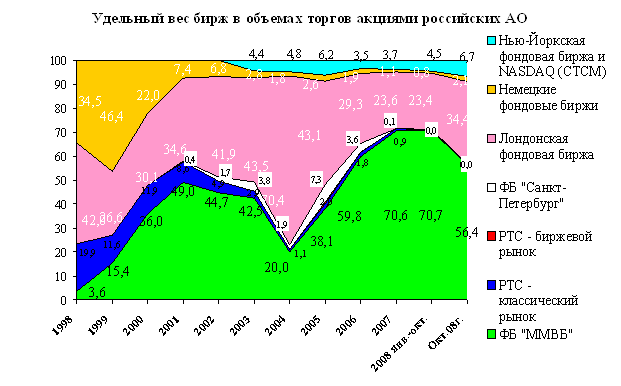

Конкурентоспособность российских фондовых бирж.

Приложение 7

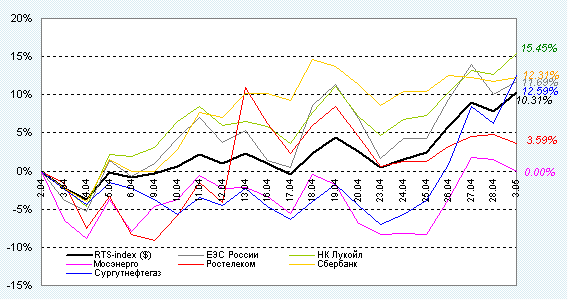

Динамика курсовой стоимости российских «голубых фишек» по итогам 2008 г.

Похожие работы

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... запрещено продавать собственные ценные бумаги населению, но они вправе ему оказывать брокерские и консультационные услуги. Деятельность коммерческих банков в качестве профессионального посредника на рынке ценных бумаг регулируется различными законами и нормативными актами КР. Конкретный перечень услуг и операций с ценными бумагами, который осуществляет банковское учреждение, предусмотрен его ...

0 комментариев