Навигация

Проблемы инфраструктуры рынка и устарелость технологии торгов

90135

знаков

0

таблиц

8

изображений

3. Проблемы инфраструктуры рынка и устарелость технологии торгов

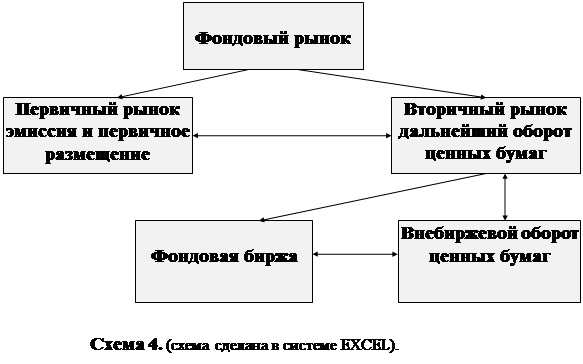

Рассмотрение современного фондового рынка России невозможно без описания его инфраструктуры. Сделка на рынке ценных бумаг возможна лишь при наличии нескольких условий. Первое – это обладание достоверными и оперативными данными о ценах. Второе – наличие надежного фондового посредника или брокера. Третье – обязательное фиксирование факта сделки и перерегистрации ценных бумаг. Затем – перечисление денежных средств. Все эти этапы должны обеспечиваться, а также контролироваться инфраструктурой фондового рынка. Функциональная (фондовые биржи, фондовые отделы валютных и товарных бирж, постоянные фондовые аукционы), техническая (клиринго-расчетная, депозитарная, регистрационная сеть) и организационная подсистемы инфраструктуры обеспечивают нормальное функционирование рынка ценных бумаг.

Вся деятельность российского рынка ценных бумаг сконцентрирована в Москве (90%) и Санкт-Петербурге. Региональный рынок ценных бумаг сосредоточен в таких городах, как Новосибирск, Екатеринбург и Нижний Новгород. Ключевыми площадками по торговле ценными бумагами в настоящий момент выступают Московская межбанковская валютная биржа и Российская торговая система (РТС). Партнерами этих торговых площадок являются депозитарии (обеспечивающие хранение и учет ценных бумаг), организации клиринговой системы (выполняют взаиморасчеты), а также расчетные центры (обеспечивающие учет и хранение денежных средств).

В 1995 году для объединения отдельных региональных рынков создается РТС. Изначально система работала на американском программном обеспечении, но уже в 1998 году перешла на собственный программный комплекс. Данные по сделкам и информация о текущих котировках на РТС транслируются посредством крупнейших систем финансовой информации по всему миру. Так сложилось, что именно на РТС работают с большей частью иностранных инвестиций в акции отечественных компаний. В связи с этим показатели торгов на РТС наиболее полно характеризуют состояние российского фондового рынка, являются ключевыми для иностранных инвесторов. В 2002 году РТС запускает Биржевой рынок акций, для участников это исключительная возможность торговли широким набором акций, причем с единой рублевой денежной позиции.

ММВБ по показателям совокупного торгового оборота занимает первое место в России, а также в Восточной Европе. Биржа исполняет роль стержня общенациональной системы торгов, осуществляемых на всех финансовых рынках страны. Деятельность фондовой биржи предусматривает возможность фиксирования минимального размера приобретаемого пакета по определенной ценной бумаге. На ММВБ этот показатель определяется в зависимости от цены акций конкретного эмитента: чем она выше, тем меньше размер пакета. В отличие от ММВБ на РТС работают с крупными пакетами акций.

Развитие рынка ценных бумаг сдерживается прежде всего неразвитостью технической и функциональной подсистем инфраструктуры. Финансовый кризис 2008 года послужил хорошим толчком к развитию. В плане инфраструктуры главным событием последнего года для фондового рынка стало создание и запуск в апреле новой площадки RTS STANDARD, которая принципиально отличается от всего, что существовало до этого на российском фондовом рынке. За последние 10 лет технология торгов и инфраструктура российского рынка ценных бумаг качественным образом не совершенствовалась. Запомнились только два явления – в 1995 году был создан Классический рынок РТС – долларовый рынок для крупных инвесторов. В 2003 году на ММВБ появилась торговля Т+0 (с расчетами в день заключения сделки) со стопроцентным преддепонированием. После этого только фиксировался рост ликвидности и обороты. Но 2008 год для рынка и бирж стал своеобразным экзаменом на надежность инфраструктуры и возможность оперативно меняться.

Технология торгов через центрального контрагента с частичным депонирование средств, которая с 2001 года работала на рынке фьючерсов и опционов РТС, хорошо себя зарекомендовала во время кризиса: все обязательства были исполнены всеми участниками в срок. И в то же время выяснилось, что надежный на первый взгляд рынок со 100% депонированием активов не в состоянии работать без рынка РЕПО, основанного на двусторонних лимитах, и поэтому несет в себе серьезные системные риски.

Компании резко стали закрывать кредитные лимиты. Контрагенты перестали друг другу доверять. Больше других пострадали мелкие банки, что стало пагубно отражаться и на клиентах и на других участниках финансового рынка. Любая компания, которой срочно нужны деньги, не имея возможности привлечь их по сделкам РЕПО, начинает выливать свои активы на падающий рынок, «роняя» его еще больше. Остро встал вопрос о нехватке гарантий на рынке РЕПО. Рынку требовался абсолютно новый подход к организации торгов ценными бумагами.

Был предложен вариант работы, при котором исполнение всех сделок гарантирует биржа как Центральный контрагент, что снижает риски неисполнения. Отказались от 100% преддепонирования активов. Этот шаг позволяет брокерам существенно повысить эффективность проводимых операций, потому что при 100%-м преддепе компаниям необходимо обеспечить достаточное количество денег и активов при неизвестном заранее движении рынка. Одним словом, предложенные новшества ранее в России не применялись.

На RTS STANDARD для совершения сделок необходимое обеспечение такое же, как и на FORTS для ближних фьючерсных контрактов, - 15–30% от стоимости акции. Обязательства исполняются на четвертый день ( технология Т+4). Этот период учитывает временные лаги между моментами расчетов банков, что очень удобно при осуществлении сделок с ADR. Т+4 позволяет заключить сделку сегодня в России и течение трех дней перевести нужные активы.

Также были введены «вечерние торги» до 23.50. Раньше в это время можно было торговать только фьючерсами и опционами. Было видно, что до 30% объема приходится на вечернюю сессию. Торги до полуночи актуальны для очень многих инвесторов. Осенью все убедились, насколько нужна была возможность отыграть западные новости, чтобы «не поймать» утром 5-7% гэп. Ведь открытие американских и азиатских рынков происходит тогда, когда торги в России уже закрыты. Кроме того, возможность торговли вечером открывает отечественный рынок ценных бумаг для многих людей, кто может после окончания рабочего дня принимать полноценное участие в торгах на бирже. Помимо всего, подобное рабочее расписание удобно для иностранных инвесторов, что также будет способствовать росту ликвидности российского рынка.

Для РТС новый рынок – это возможность выступить инициатором совершенствования российской инфраструктуры рынка. Российские новаторы пошли по эволюционному пути, изучив опыт США и европейских площадок. Вобрали все лучшее для того, чтобы в будущем наш рынок стал еще более удобен, привлекателен и надежен.

Введение новой площадки на РТС позволило бирже мгновенно увеличить объемы торгов, перетянув часть биржевого оборота с ММВБ. До запуска новой площадки на РТС приходился 1% биржевой торговли акциями, сейчас – 15%, а в отдельные дни доля РТС достигает 20%.

Российские биржи являются конкурентами и продолжают борьбу за клиентов – вслед за запуском площадки RTS Standard, фондовая биржа ММВБ намерена предложить участникам новую систему торгов. Новая технология торгов соответствует международным стандартам, что по замыслу ММВБ позволит привлекать иностранных участников. Сейчас на ММВБ сделки с ценными бумагами осуществляются со 100-процентным депонированием и расчеты исполняются в тот же день.

ФБ ММВБ планирует в конце января 2010 года запустить новый режим торгов с частичным обеспечением и полными расчетами T+n (расчеты производятся не в день заключения сделки, а на третий день). Кроме того, в новой системе будет присутствовать центральная сторона по сделке, которая будет обеспечивать исполнение участниками обязательств. Так, центральный контрагент будет брать на себя риск в случае неисполнения участниками торгов своих обязательств (например, если на третий день участник не внес полностью средства по сделке). Центральная сторона будет формировать гарантийный фонд из взносов. Для каждого участника торгов будет установлен лимит на объем сделок с центральным контрагентом, некоторые участники могут быть вообще не допущены к этой системе. Обеспечение, которое участники должны будут внести в момент заключения сделки, будет зависеть от волатильности ценных бумаг и составлять от 25 до 45%. Основной целью проекта для биржи является расширение торговых возможностей участников рынка.

Особое значение имеет информационное обеспечение. Это связано с тем, что качество и потребительские свойства ценных бумаг очень важно проверить до момента покупки. Поскольку это затруднено, очевидно, что возможности злоупотреблений на рынке ценных бумаг существенно выше, чем на других рынках. Отсюда необходимость особого регулирования отношений на этом рынке, как представляющем повышенную опасность нарушения законных интересов инвесторов.

Чтобы самостоятельно торговать на фондовом рынке, частному инвестору понадобится доступ на биржу - система интернет-трейдинга.

Возможность торговать ценными бумагами через Интернет (Интернет-трейдинг) кардинально изменила не только технологию работы на фондовых рынках Запада, но и в России. В последнее время рынок услуг Интернет-трейдинга переживает бурный рост. Многие рассматривают его в качестве основного пути расширения фондового рынка и привлечения к работе на нем региональных и индивидуальных инвесторов. В развитии этого направления заинтересованы все категории участников рынка, а также технологические компании, занимающиеся разработкой программного обеспечения для данного вида услуг.

Главная особенность Интернет-трейдинга – простота совершения операций как для клиента, так и для бэк-офиса брокера. Это позволяет привлечь к работе на фондовом рынке новые слои инвесторов (региональных и индивидуальных), которых пугала сложность процедуры взаимодействия с брокером и которые не представляли большого интереса для брокера как клиенты вследствие высоких удельных издержек на их обслуживание. Считается, что брокер, не использующий технологии Интернет-трейдинга, не в состоянии эффективно обслуживать инвесторов, располагающих суммой менее 15 тыс. долл. Именно реальная возможность резко повысить оборот за счет роста числа клиентов при незначительном увеличении расходов на их обслуживание стимулирует практически все крупные и средние российские инвестиционные компании и банки к заявлениям о намерении предложить в ближайшее время услуги Интернет-трейдинга для своих клиентов.

Системы интернет-трейдинга некоторые брокеры создавали самостоятельно. Другие системы созданы ИТ-компаниями, и эти разработки сейчас доминируют на рынке. К ним относятся в первую очередь QUIK, NetInvestor, TRANSAQ, "ИТС-Брокер". Наиболее распространен QUIK, ставший фактически именем нарицательным, синонимом понятия "система интернет-трейдинга". [Приложение 4]

Привлекательность Интернет-трейдинга для инвесторов зависит и от того, какие технологические решения будут им предложены. Перечень основных функций, которые должны быть реализованы в системах Интернет-трейдинга, выглядит следующим образом: выставление заявок на покупку/продажу ценных бумаг; автоматическая проверка заявок на соответствие лимитам; мониторинг состояния портфеля в режиме реального времени; получение обезличенной информации о торгах на биржах в режиме реального времени; обеспечение защиты информации и аутентификации клиента; администрирование клиентов брокером; управление лимитами и контроль над заявками со стороны брокера; взаимодействие с учетными системами брокера (бэк-офисом, системой управления рисками). Некоторые компании-разработчики предлагают специализированные версии, ориентированные на ту или иную группу инвесторов, предъявляющих различные требования к торговым системам. Правила работы могут различаться очень сильно, поэтому система не должна быть жесткой, иначе брокеру придется постоянно обращаться к разработчику. Другой проблемой, специфичной для России, является низкое качество связи в регионах.

Подводя итог, можно сказать, что использование платформы прямого доступа дает частному инвестору целый ряд существенных преимуществ и ставит его на один уровень с профессиональными участниками рынка.

Похожие работы

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... запрещено продавать собственные ценные бумаги населению, но они вправе ему оказывать брокерские и консультационные услуги. Деятельность коммерческих банков в качестве профессионального посредника на рынке ценных бумаг регулируется различными законами и нормативными актами КР. Конкретный перечень услуг и операций с ценными бумагами, который осуществляет банковское учреждение, предусмотрен его ...

0 комментариев