Содержание и принципы бюджетирования

Методология и виды бюджетирования

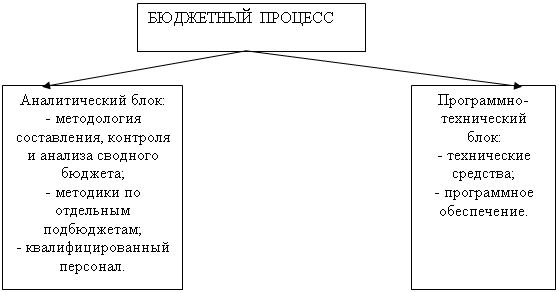

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

Содержание и принципы бюджетирования

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

1.1 Содержание и принципы бюджетирования

Бюджетирование - один из основных инструментов управления компанией. Оно давно и активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее «продвинутые» российские предприятия уже успешно применяют процедуру бюджетирования для планирования своей деятельности. Однако у практиков, имеющих опыт бюджетирования, есть вопросы, требующие разъяснений. Что уж говорить о тех отечественных компаниях, которые только сейчас начинают внедрение бюджетных процессов.

В основе концепции стратегически ориентированного бюджетирования лежит Сбалансированная Система Показателей - ССП, разработанная Р.Капланом и Д.Нортоном. В соответствии со стратегическим планом развития компания разрабатывает стратегические карты, которые отражают ее цели в четырех проекциях: «Финансы», «Клиенты», «Бизнес-процессы», «Персонал». Для каждой проекции определяются ключевые факторы успеха и их индикаторы - ключевые показатели эффективности КПЭ. В проекции «Финансы» стратегия компании представлена либо стратегией роста доходов, либо стратегией снижения затрат. Ключевыми показателями эффективности выступают такие показатели, как доля рынка, рентабельность бизнеса, свободный денежный поток и т.д. Достижение указанных показателей характеризует успешность реализации стратегии компании. Для расчета КПЭ формируют бюджетные показатели - объем продаж, прямые и накладные расходы по статьям и т.д. Бюджетные показатели подразделений являются составной частью бюджетных показателей компании. Выполнение бюджетных показателей должно найти свое отражение в системе мотивации, которая является связующим звеном между целями компании и целями персонала.

У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь на видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра [ 49, c. 145].

В процессе достижения поставленных целей возможны отклонения от заданного маршрута, поэтому на каждом «повороте» предприятию приходится просчитывать различные варианты своих дальнейших действий. Инструментом для таких расчетов и является бюджетирование.

В многочисленных учебниках, посвященных этой тематике, можно найти различные определения понятий «бюджет» и «бюджетирование». В рамках данной статьи автор предлагает использовать следующую терминологию.

Бюджет - это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров.

Бюджетирование - это непрерывная процедура составления и исполнения бюджетов.

Рассмотрим основные принципы, на которые необходимо обратить внимание компании, рассчитывающей на успешное внедрение бюджетирования.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

-обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Как любая процедура, бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т. д. Следует добиться, чтобы эти правила заработали. И здесь важную роль играет «человеческий фактор».

Нередко менеджеры постановку бюджетирования «встречают в штыки». Одни воспринимают это просто как дополнительную работу, которую им пытаются навязать, другие опасаются, что бюджетирование вскроет недостатки работы их подразделений, третьи вообще могут не понимать, что от них требуется. Чтобы заставить менеджеров исполнять бюджетные процедуры, нужно использовать пресловутый «административный ресурс».

Регламент бюджетирования, сам бюджет, система мотивации - все это нужно утверждать внутрифирменными приказами, за невыполнение которых сотрудников следует наказывать. Таким образом, вторая составляющая бюджетирования - это организационные процедуры. Третий ключ к успеху - автоматизация всего процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. В современном бизнесе вчерашние данные никому не нужны. Необходим анализ сегодняшних показателей и прогноз на завтра, послезавтра, на месяц вперед и т. д. Автоматизация бюджетирования - это прежде всего автоматизация планирования. По сути, это автоматизация тех процедур, которые расписаны в регламенте по бюджетированию.

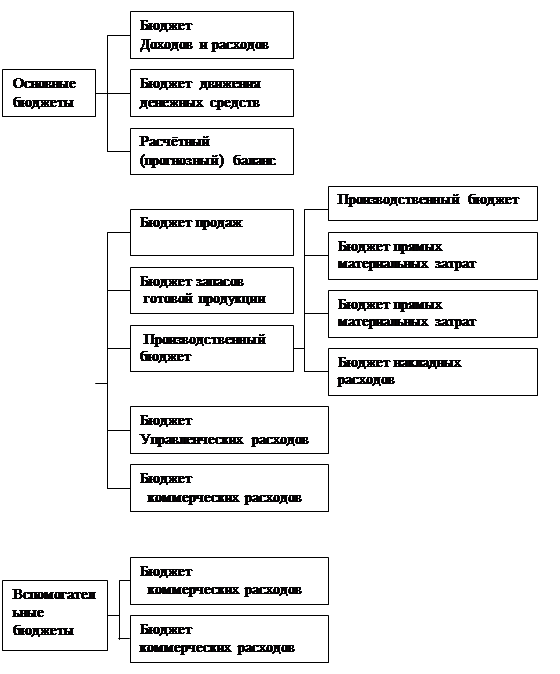

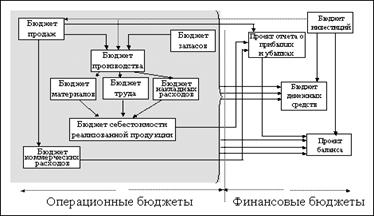

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Некоторые предприятия считают достаточным составление только одного бюджета: доходов и расходов или движения денежных средств. Однако для эффективного планирования деятельности компании на выходе целесообразно получать все три бюджетные формы. Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия. Вряд ли финансовым директорам нужно объяснять, что при отсутствии хотя бы одного из трех бюджетов картина планирования будет неполной.

Все итоговые формы заполняются на основании операционных бюджетов (бюджета продаж, бюджета производства и др.). Общую схему формирования итоговых бюджетов на основании операционных можно найти в любом учебнике по бюджетированию или управленческому учету, поэтому приводить ее в рамках данной статьи мы не будем. Однако в одной из следующих статей мы подробно разберем процесс формирования всех бюджетов на примере российского холдинга.

Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса работа по планированию не заканчивается. Во-первых, полученные данные являются исходными для управленческого анализа, например для расчета коэффициентов. А во-вторых, начинается стадия коррекции, согласований, решения проблемных вопросов. Весь процесс бюджетирования выходит на второй круг, и в результате одна часть количественной информации переходит в категорию «обязательной к исполнению», а другая - в категорию ближайших уточненных планов.

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год. Рассмотрим основные правила, соблюдать которые должна любая компания, занимающаяся бюджетированием.

Непрерывность бюджетирования выражается в так называемом «скольжении». Существует стратегический период планирования, например пять лет. На этот период составляется так называемый бюджет развития, который не следует путать с бизнес-планом. В бизнес-плане должны содержаться не только количественная информация, но и идея бизнеса, маркетинговые исследования, план организации производства и т. д. В принципе, финансовая часть бизнес-плана и представляет собой бюджет развития [23, c. 12].

Пятилетний стратегический период планирования включает еще один период длиной в четыре квартала. Причем такой период планирования выдерживается всегда: по прошествии первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип «скольжения».

Во-первых, используя «скользящий» бюджет, предприятие регулярно может учитывать внешние изменения (например, инфляцию, спрос на продукцию, ситуацию на рынке), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, чем при статичном бюджетировании. В условиях регулярного планирования сотрудники на местах привыкают к предъявляемым требованиям и соотносят свои повседневные действия со стратегическими целями компании.

Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете. Например, предприятие, которое раз в год в ноябре утверждает бюджет на год вперед, в октябре располагает планами только на два следующих месяца. И когда появится бюджет на январь, может оказаться, что уже поздно заказывать какие-то ресурсы, заявку на которые нужно было размещать за три месяца до поставки, то есть в октябре.

Утвержденные бюджеты должны исполняться - это одно из основных правил. В противном случае сводится на «нет» вся идея планирования и достижения поставленных целей. За неисполнение надо наказывать, для исполнения - мотивировать.

Бюджетирование является ключевым элементом системы внутрифирменного контроля и корректировки стратегического вектора развития компании. Бюджетный контроль позволяет оперативно отслеживать отклонения от заданных целевых значений и выявлять тенденции развития компании. Итак, система бюджетного управления - это система управления по отклонениям. Именно система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений.

Детально проработанный бюджет, который прошел несколько итераций «сверху вниз» (установление руководством стратегически ориентированных бюджетных показателей на основе маркетинговой информации) и «снизу вверх» (разработка операционных бюджетов подразделений на основе фактических данных прошлых периодов), позволяет управлять ресурсами компании с максимальной степенью эффективности. Однако, если в середине бюджетного периода изменяется стратегическая цель развития компании, формальное исполнение утвержденного бюджета может служить препятствием. В регламент бюджетирования должны быть внесены соответствующие пункты, которые позволяют оперативно вносить изменения в бюджеты компании. Следует также отметить, что не все компании увязывают показатели краткосрочного планирования (годовые бюджетные показатели) с показателями долгосрочного стратегического планирования. Для корректной оценки реализации стратегии с использованием бюджетирования необходимо формализовать стратегию в виде финансовых показателей на долгосрочный период (допустим, 5 лет), после чего произвести разбивку финансовых показателей на годы.

Таким образом, бюджетирование, в случае реализации описанного комплекса мероприятий, является эффективной технологией управления бизнесом.

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев