Содержание и принципы бюджетирования

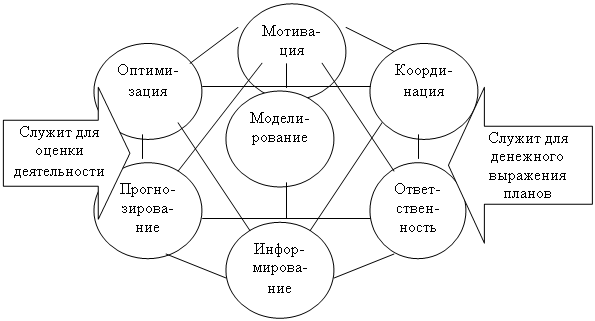

Методология и виды бюджетирования

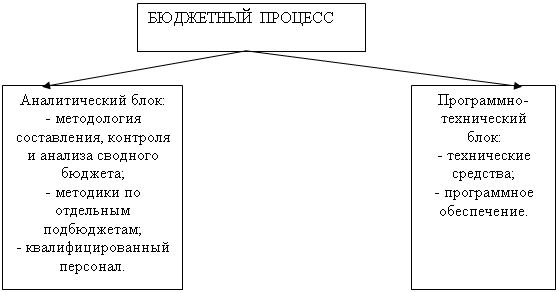

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

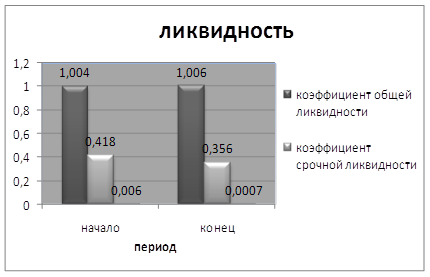

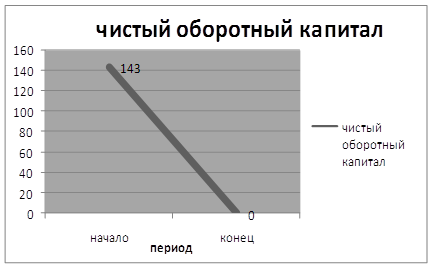

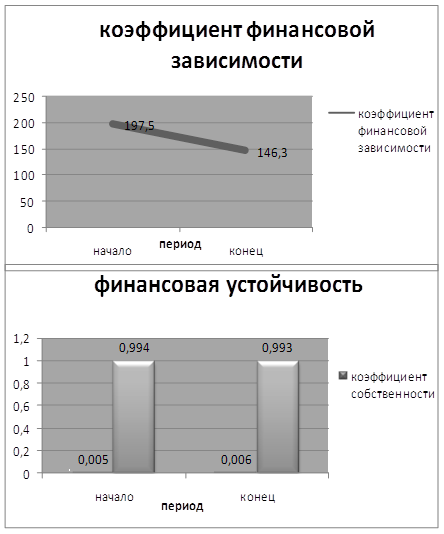

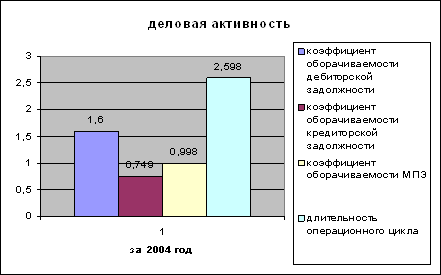

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

Использование информационных технологий в осуществлении

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

3.2 Использование информационных технологий в осуществлении

бюджетирования на предприятии

Информационное обеспечение – информация, необходимая для управления экономическими процессами, содержащаяся в базах данных информационных систем [14, c. 202].

Информационная система – система, элементами которой являются те или иные виды данных, которые взаимодействуют и преобразуются в процессе ее функционирования. Основные функции информационной системы: сбор, хранение, накопление, поиск, передача данных, применяемых в процессе управления, планирования и организации производства.

Система «Консолидации бюджетной информации» относится к информационным системам и предназначена для интеграции, обработки и предоставления информации специалистам по планированию, учету и анализу хозяйственной деятельности предприятия

Пользователями Системы являются руководители компаний, специалисты финансовых и планово-экономических служб компании, а также специалисты всех служб планирующих и контролирующих хозяйственную деятельность предприятия.

Система может быть полезна:

При постановке управленческого учета и бюджетирования на предприятии.

Для автоматизации управления затратами.

Для совершенствования действующей системы бюджетирования, реализованной на офисном приложении Excel.

Для консолидации данных из территориально - распределенных подразделений (дочерние предприятия, удаленные офисы и т.д.).

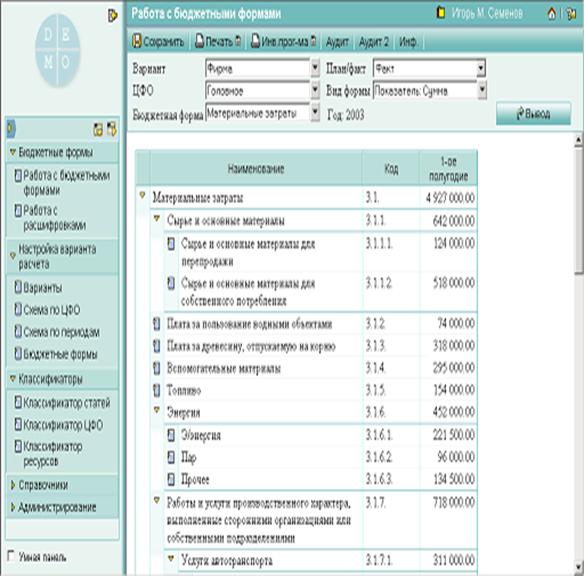

Для консолидации информации из различных систем для реализации развернутой системы представления и анализа финансовой и планово-экономической информации. (Рисунок 3)

Рис. 3. Окно системы «Консолидации бюджетной информации»

Масштабируемость и универсальность таких систем позволяет применять их для предприятий:

- различных отраслей (производство, торговля и оказание услуг);

- различного масштаба (от 20 сотрудников до нескольких тысяч работающих);

- различной структуры (холдинги, распределенные сети предприятий, удаленные филиалы или, наоборот, территориально сосредоточенная компания).

Такие системы позволяют решать в автоматизированном режиме задачи планирования, оперативного управления, контроля результатов и корректировки планов, т.е. поддерживает так называемую «петлю управления».

Конфигурация позволяет хранить неограниченное количество версий данных, описывающих один и тот же период деятельности предприятия. Это могут быть, например, различные варианты планов (оптимистический, пессимистический, средневзвешенный и т.д.), данные о фактической деятельности фирмы, данные по нескольким независимым предприятиям. Добавление новой версии не требует изменений в программе или структуре базы данных. Сравнение различных версий данных позволяет выбрать из нескольких вариантов развития ситуации наиболее подходящий для текущих целей фирмы, провести анализ отклонения фактических данных от запланированных, сравнить результаты, достигнутые различными фирмами. Версии также могут отличаться детализацией хранимой информации по учетным периодам от дня до года.

Бюджетирование и анализ информации возможны в разрезе центров финансовой ответственности и направлений деятельности фирмы. При этом поддерживается консолидация данных до уровня всей фирмы в целом, группы подразделений или проектов, отдельного ЦФО или направления деятельности.

В конфигурации поддерживается возможность многопользовательской работы. Все данные хранятся в единой базе, поэтому изменения, сделанные одним пользователем, сразу же доступны для других. При многопользовательской работе все участники планово-учетного процесса оперируют одной системой ЦФО, направлений деятельности, финансовых показателей и бюджетных статей: таким образом, решается проблема стыковки данных, подготовленных разными отделами.

Средства разделения доступа к данным конфигурации «Финансовое планирование» позволяют для каждого пользователя индивидуально установить перечень объектов аналитического учета и интервалы времени, в рамках которых он может просматривать и изменять данные.

Средства конфигурации позволяют импортировать данные из других учетных систем, подготовленные и сгруппированные по аналитическим разрезам управленческого учета. В комплект поставки входят механизмы, позволяющие настроить отбор и выгрузку данных из любых (не обязательно типовых) конфигураций, использующих компоненты «Бухгалтерский учет» или «Оперативный учет» семейства программ «1С:Предприятие 7.7».

Программа «Бюджет» предназначена для планирования и анализа деятельности предприятия и его структурных подразделений на основе плановых и фактических показателей и оптимального планирования ресурсов предприятия для достижения поставленных целей.

«Бюджет» позволяет спрогнозировать состояние предприятия на установленный пользователем период, провести сравнительный анализ запланированных и фактически полученных результатов, выяснив при этом причину отклонений, для дальнейшей коррекции деятельности предприятия.

Бюджетирование необходимо для получения ясных целей предприятия, представления о потребности в текущих ресурсах и величине будущих. Программа позволит решить эти вопросы, используя анализ отклонений, наладить работу планово-экономических служб и предприятия в целом.

Система позволяет рассчитывать инвестиционные проекты любой сложности на действующем предприятии с любыми стартовыми показателями.

Очень гибко организован блок задания налогов. Универсальность здесь решена совершенно не с тех позиций, что в КОМФАРе. Это позволило не ограничивать пользователя ни в количестве возможных налогов, ни в выборе базы налогообложения.

Блок «Операционный план» подчинен определенной внутренней логике, зачастую с трудом воспринимаемой некоторыми пользователями. Она заключается в том, что план производства весьма жестко подчинен плану сбыта, то есть система не дает предприятию возможности «работать на склад», а позволяет производить только определенный программой сбыта объем продукции с учетом заданного пользователем запаса готовых изделий. Поняв и приняв эту логику, как правило, больше трудностей в работе не встречаешь.

В разделе «Финансирование» использование заемных средств организовано как получение некоторого числа кредитов на заданный срок по фиксированной ставке. Это усложняет работу с займами типа открытых кредитных линий.

На основании этого можно сделать вывод, программа по бюджетированию позволяет на основе вводимых пользователем плановых и фактических показателей хозяйственной деятельности, выраженных в денежном и натуральном выражении получить промежуточные и конечные плановые и фактические бюджетные формы. Программа оснащена перечнем возможностей и сервисов, среди которых:

- возможность автоматического сведения в один до 10-и файлов бюджетов подразделений;

- возможность перехода по всем таблицам и графикам программы;

- возможность защиты ячеек от нежелательных изменений;

- возможность составления отчета;

- выбор учета затрат на прямую заработную плату: с учетом, либо без учета тарифов;

- удобные, наглядные и функциональные графики;

- анализ изменений как в абсолютном, так и в относительном выражении;

- выбор базы распределения общепроизводственных расходов.

Таким образом, стратегия, планы и бюджеты тесно взаимосвязаны. Но порядок шагов может быть другим. На отдельных предприятиях ключевые бюджеты и проекты доходов и расходов могут быть использованы как отправная точка в стратегических решениях.

Результатом выполнения программы должно стать решение кадровой проблемы на предприятии, как в количественном, так и в качественном аспектах.

Система «Консолидации бюджетной информации» относится к информационным системам и предназначена для интеграции, обработки и предоставления информации специалистам по планированию, учету и анализу хозяйственной деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Бюджетирование - один из основных инструментов управления компанией. Оно давно и активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее «продвинутые» российские предприятия уже успешно применяют процедуру бюджетирования для планирования своей деятельности. Однако у практиков, имеющих опыт бюджетирования, есть вопросы, требующие разъяснений. Что уж говорить о тех отечественных компаниях, которые только сейчас начинают внедрение бюджетных процессов.

Бюджет - это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров.

Бюджетирование - это непрерывная процедура составления и исполнения бюджетов.

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год. Рассмотрим основные правила, соблюдать которые должна любая компания, занимающаяся бюджетированием.

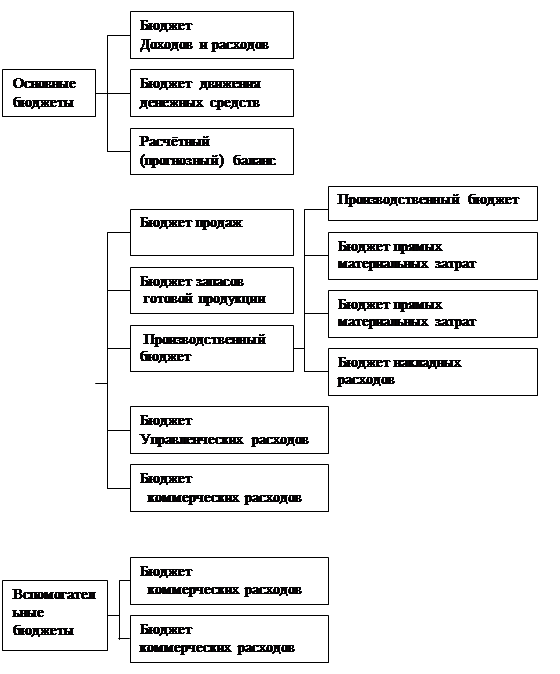

Система бюджетирования на любом предприятии состоит из двух ключевых подсистем:

- бюджетов структурных подразделений, составляемых по центрам ответственности (центрам финансового учета);

- сквозного (сводного) бюджета, характеризующего деятельность

предприятия в целом.

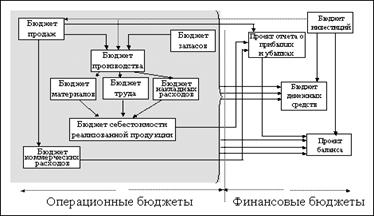

Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

- бюджет продаж (обычно этим занимается отдел маркетинга);

- бюджет производства, включая его обеспечение;

- бюджет административных расходов;

- инвестиционный бюджет;

- финансовый бюджет.

По итогам исследования было выявлено:

Организация реализовала продукции в 2008 году на 70% или на 76 комплект мебели больше, чем в 2007 году. Это произошло за счет следующих факторов:

- увеличение рынка сбыта;

- увеличение объема поступлений продукции в соответствии с заявками на 71 комплекта, что повлекло за собой увеличение объема реализации на 52,9%;

- остатки на начало года составили 5 (14-9) комплектов, что увеличило объем реализации на 3,7% (5*100/134), а снижение остатков на конец года на 10 (4-14) увеличило объем реализации на 7,5%.

Полученные расчеты свидетельствуют о том, что в большей степени на увеличение объема реализации повлияло увеличение объема поступлений (52,9%), что напрямую связано с увеличением рынка сбыта и снижение остатков на конец года (7,5%).

Предприятие увеличило поступления продукции на 55% (155%-100%), что положительно характеризует его деятельность.

В ООО «Татьяна » в 2007 г. произошло увеличение внеоборотных активов на 40798 тыс. руб., уменьшение оборотных активов на 25311 тыс. руб. , уменьшение дебиторской задолженности на 3062 тыс. руб. за счет запасов на 15171 тыс. руб., денежных средств на 7078 тыс. руб.

В ООО «Татьяна» , что в 2007 г. в структуре активов предприятия внеоборотные активы составляли – 99,7%, в 2008 г. – 79,8%. Оборотные активы увеличились на 67209 руб., в 2007 г. в структуре баланса они составляли 0,34%, в 2008 г. – 20,2%.

Запасы увеличились в 2008 г. на 67209, увеличение произошло за счет увеличения сырья и материалов на 40325.

в ООО «Татьяна» произошло уменьшение собственного капитала на 268302 тыс. руб., уменьшение кредиторской задолженности на 25211 тыс. руб., темп роста кредиторской задолженности составил 2 %.

собственный капитал ООО «Татьяна» снизился на 43387, это произошло за счет снижения нераспределенной прибыли. Кредиторская задолженность увеличилась на 41111 тыс. руб., рост произошел за счет увеличения задолженности перед поставщиками и подрядчиками на 22657тыс. руб., перед персоналом организации на 1731 тыс. руб., по налогам и сборам на 5195,3тыс. руб.

В ООО «Татьяна» произошли следующие изменения: в 2007 г. сумма имущества предприятия составляла 342076 тыс. руб., в 2008 г. она уменьшилась и составила –339800тыс. руб., в 2008 г. произошел и значительный рост оборотных активов на 67585тыс. руб., по сравнению с 2007 г. темп роста составил 59,6%.

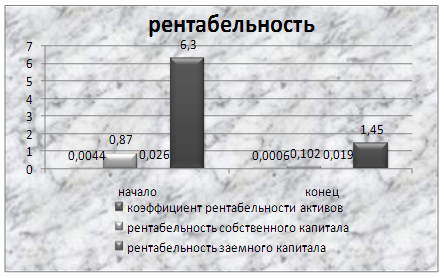

Результаты анализа показали, что чистая прибыль предприятия за отчетный период оказалась на 10278,25 (102476,35-92198,1) руб. выше запланированного уровня. При этом основным фактором увеличения конечных финансовых результатов (чистой прибыли) стало увеличение объема продаж (выручки от реализации) на 22555,05 (1526222,05-1503670) руб. В это же самое время при росте объема продаж одновременно возросла себестоимость реализации (переменные затраты) на 9388,7 (1052582,69-1043193,99) руб., что явилось вторым фактором изменения конечных финансовых результатов. Увеличение налоговых начислений, по всей видимости, связано с ростом налоговой базы (балансовой прибыли).

Основными факторами, которые могут негативно повлиять на оказываемые услуги ООО «Татьяна» являются:

- изменение географии поставок;

- экономические кризисы на мировых рынках;

- повышение ж/д тарифов в направлении Новороссийского порта;

- изменение курса рубля по отношению к иностранным валютам;

- рост конкуренции.

Меры, предпринимаемые ООО «Татьяна» в отношении снижения влияния негативных факторов:

- повышение качества предлагаемого сервиса;

- внедрение высокопроизводительных технологий и оборудования;

- применение конкурентоспособных тарифов.

Программа «Бюджет» предназначена для планирования и анализа деятельности предприятия и его структурных подразделений на основе плановых и фактических показателей и оптимального планирования ресурсов предприятия для достижения поставленных целей.

Система является инструментальным средством, позволяющим автоматизировать управленческую деятельность в части финансового планирования (бюджетирования), учета и анализа хозяйственной деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2008. – 584с.

2.Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта. – М.: Финансы и статистика, 2008. – 110с.

3. Бланк И.. Основы финансового менеджмента. – М.: Ника-Центр, 2006 – 632с.

4. Бочаров В.В. Внутрифирменное финансовое планирование и контроль. – СПб.: Изд-во СПбГУЭФ, 2005 – 339с.

5. Бочаров В.В. Коммерческое бюджетирование. – СПб.: Питер, 2006. – 368с.

6. Бухалков М.И. Внутрифирменное планирование. – М.: ИНФРА-М, 2006. - 400 с.

7.Васильев А.А. Бюджетирование промышленных предприятий/Ресурсы интернета: -

http://cis2000.ru/publish/books/book_16/ch_1.shtml.

8. Воробьев П., Ф. Земеров Ф. Бюджетирование производственных предприятий (опыт разработки и внедрения) // Проблемы теории и практики управления. – 2008. - №6. – с.112-117.

9. Герчикова И.Н. Менеджмент: Учебник. – М.: Банки и биржи, ЮНИТИ, 2008. – 501с.

10. Годин А.М. Бюджет и бюджетная система. – М.: Издательский дом Дашков и К, 2006. - 276с.

11. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2006. – 208с.

12. Дрозбина Л.А. Финансы. – М.: ЮНИТИ, 2007. – 527с.

13. Дроченко О.Б. Принципы эффективного бюджетирования. // Финансовый директор. – 2009. - №5 – с.56-65.

14. Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме. – М.: Финансы и статистика, 2007. – 248с.

15. Ковалёв В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2007. – 560с.

16. Ковалев В.В. Финансы. – М.: ПБОЮЛ, 2007. - 640с.

17. Колчина Н.В. Финансы предприятий. – М.:ЮНИТИ-ДАНА, 2006. – 326с.

18. Кот. А.Д. Филлипов В.Е. Организация процесса бюджетирования в крупных компаниях. // Менеджмент в России и за рубежом. - 2009. - №4. – с.82-89.

19. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и сервис, 2007. – 478с.

20. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. – М.: Изд-во Проспект, 2007. – 264с.

21. Марусина Е.И. Бюджетирование как универсальный инструмент управления организацией/Ресурсы интернета: -

http://www/mstu/edu/ru/pubish/con/50ntk/secion5/index/html.

22. Осипова Л.В. Синяева И.М. Основы коммерческой деятельности. – М.: Банки и биржи, ЮНИТИ, 2009. – 324с.

23. Павлов А.П., Рихтер К. Экономика предприятия: Пер. с нем. – М.: ИНФРА-М, 2007. – 928с.

24. Поляк Г.Б. Финансовый менеджмент: Учебник. – М..: Финансы, ЮНИТИ, 2007. – 578с.

25. Поляк Г.Б. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ-ДАНА. - 2007. – 512с.

26. Попов В.М. Деловое планирование. – М.: Финансы и статистка, 2008. – 368с.

27. Поукок М.А., Тейлор А.Х. Финансовое планирование и контроль. Пер с англ. – М.: ИНФРА–М, 2007. – 438с.

28. Романовский М.В. Финансы, денежное обращение и кредит. – М.: Юрайит, 2006. - 575с.

29. Савина В.С. Оценка эффективности и достоверности хозяйственной деятельности. – М.: Экономика, 2006. – 252с.

30. Самочкин В.В. Калюкин А.А. Бюджетирование как инструмент управления промышленным предприятием (на примере АК «Тумашзавод»). // Менеджмент в России и за рубежом. – 2009. - №2. – с. 89-93.

31. Самочкин В.Н., Пронин Ю.Б., Логачева Е.Н. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2007. – 549с.

32. Самсонова Н.Ф. Финансовый менеджмент. – М.: Финансы, ЮНИТИ,2006.-495с.

33. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2006. – 304с.

34. Солнцев И.В. Общая схема постановки бюджетирования на предприятии // Финансовый менеджмент. – 2008. - №3. – с.23-42.

35. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: краткий профессиональный курс. – М.: Перспектива, 2007. – 239с.

36. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 2007. – 496с.

37. Управление предприятием и анализ его деятельности/Под ред. В.Н. Титаева. – М.: Финансы и статистика, 2007. – 420с.

38. Финансовое управление фирмой/Под ред. В.И. Терехина. – М.: Экономика, 2006. – 98с.

39. Хорн Дж. В. Основы управления финансами. – М.: Финансы и статистка, 2009. – 398с.

40. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2008. – 423с.

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев