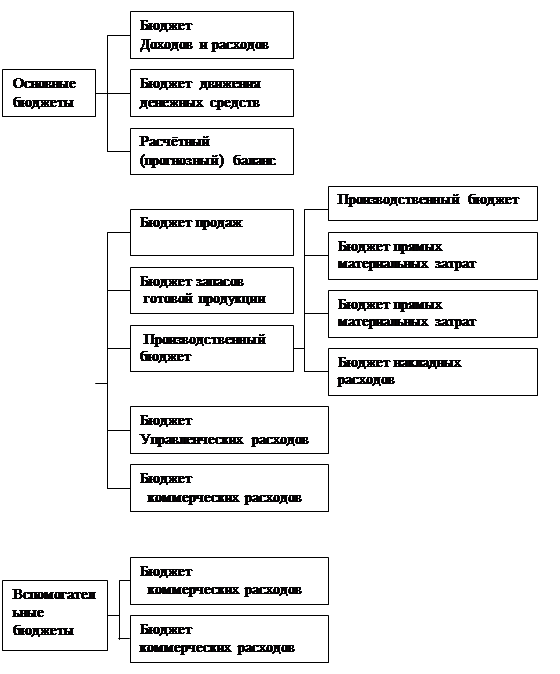

Содержание и принципы бюджетирования

Методология и виды бюджетирования

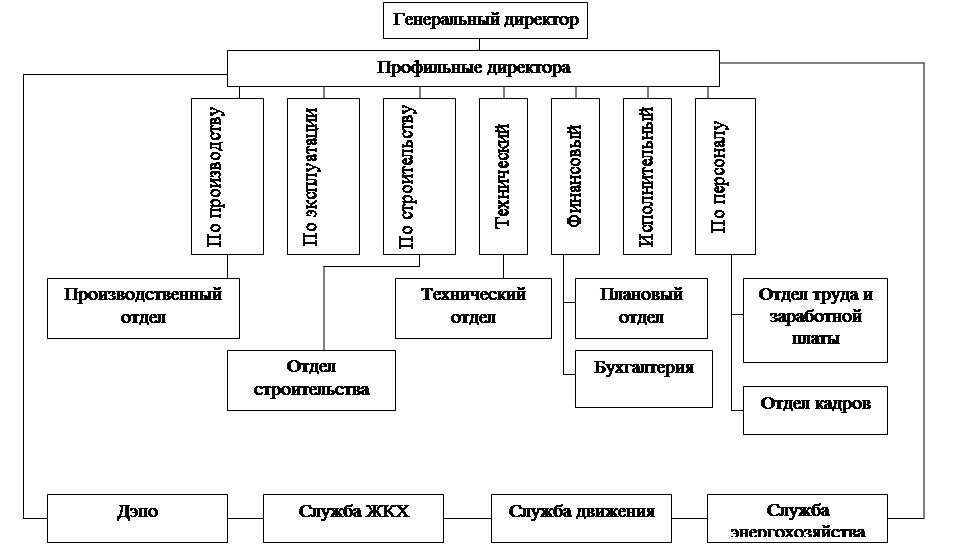

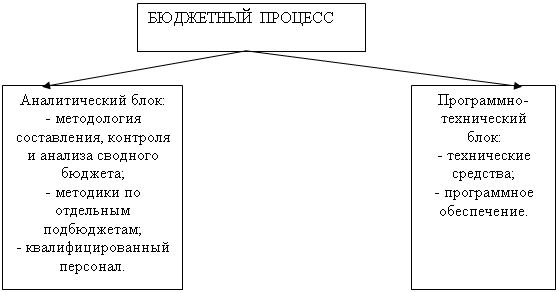

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

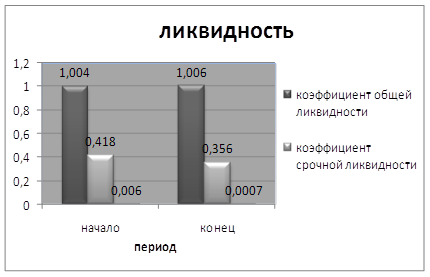

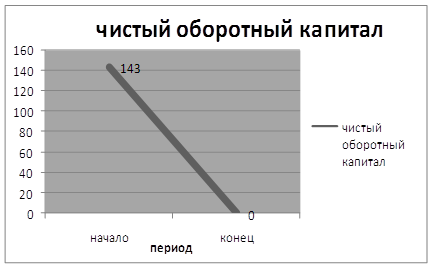

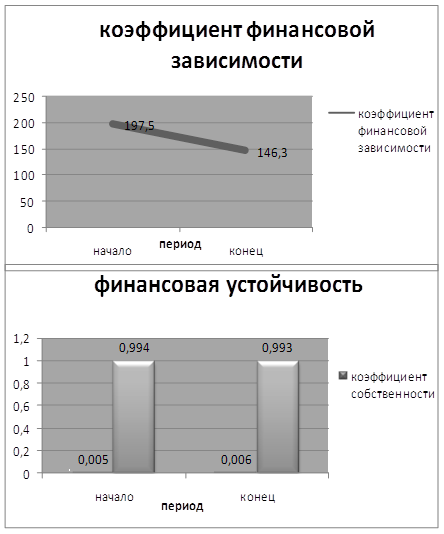

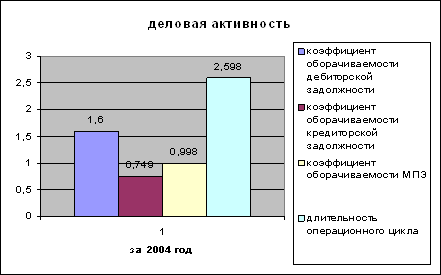

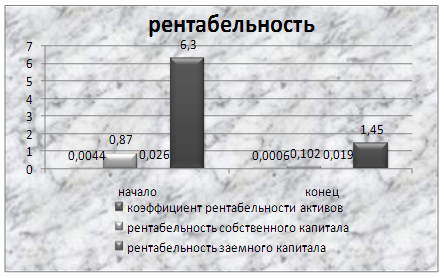

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

Совершенствования системы бюджетирования в организациях в

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

3.1 Совершенствования системы бюджетирования в организациях в

современных условиях

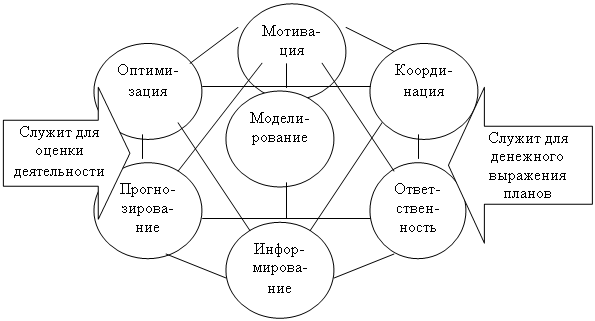

Бюджетирование - неотъемлемая часть краткосрочного и долгосрочного планирования. В любом случае выделяются такие стратегические аспекты, как ресурсы организации, поведении конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и есть смесь творчества, анализа и владения текущей ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом.

Таким образом, бюджетирование в ООО «Татьяна» осуществляется в следующей последовательности:

- проводится анализ по стратегическим аспектам, как для долгосрочного, так и для краткосрочного планирования;

- разрабатываются планы;

- формируются бюджеты.

Стратегия, планы и бюджеты тесно взаимосвязаны. Но порядок шагов может быть другим. На отдельных предприятиях ключевые бюджеты и проекты доходов и расходов могут быть использованы как отправная точка в стратегических решениях.

Самая слабая сторона использования отчетных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменений общих экономических условий [21, c.12].

Координация - это улавливание и балансирование всех факторов производства по цехам и функциональным отделам с целью достижения организацией намеченных целей. Концепция координации предполагает, например, что отдел снабжения интегрирует свои планы с производственными потребностями, а отдел управления производством использует бюджет продаж для планирования потребностей в персонале и использования оборудования.

Бюджеты способствуют координации следующим путем:

- наличием хорошо составленного плана, ибо исполнителям приходится согласовывать взаимоотношения между отдельными операциями и компанией в целом;

- расширением мышления отдельных руководителей, что помогает устранить подсознательные склонности инженеров, управляющих сбытом или производством;

- выявлением слабых звеньев в организационной структуре, проблем коммуникации, закреплении ответственности исполнителей.

О проблемах российских предприятий много пишут, предлагая различные пути их решения. В данной работе предлагается обсудить реальные возможности процессного подхода к реорганизации деятельности, направленной на повышение финансово-экономической эффективности, усиление клиентной ориентации предприятия.

Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования. Источником информации является богатый опыт работы в проектах по внедрению подобного рода систем и общение с руководителями финансовых служб предприятий (финансовые директора, начальники плановых отделов и др.).

Важнейшей проблемой в этой области является реальность формируемых финансовых планов. Действительно, реальное и эффективное управление компанией возможно лишь при наличии обоснованного плана на достаточно длительный промежуток времени – год, квартал. Нереальность планов вызывается, как правило, необоснованными плановыми данными по сбыту, плановой доле денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, раздутыми потребностями в финансировании (затраты подразделений на техническое обслуживание, капитальный ремонт, общехозяйственные расходы и т.д.). В итоге, полученные ценой значительных усилий, планы не являются реальным инструментом управления, которое осуществляется по-прежнему – путем субъективного распределения оборотных средств по различным текущим статьям. Одной из ключевых причин этого факта является функциональная разобщенность подразделений, участвующих в составлении финансовых планов [34, с.47].

Второй важнейшей проблемой является оперативность составления планов. Даже хорошо проработанный план становиться ненужным, если опаздывает к заданному времени. Так месячный план, утверждаемый к концу второй недели, с самого начала вызывает сомнения в своей практической пользе. Причины низкой оперативности хорошо известны управленцам, это: отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, необходимость долгих процедур итерационного согласования планов, недостаток и недостоверность информации. Очень часто, процедуры формирования финансового плана строятся на недокументированных взаимоотношениях между отделами, телефонных звонках, нестандартных документах и проч.

Эти две проблемы неизбежно вызывают третью – прозрачность планов для руководства. Это естественное следствие отсутствия четких внутренних стандартов формирования финансовых планов.

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др.

В настоящее время процесс бюджетирования в ООО «Татьяна» проходит под жестким наблюдением и контролем со стороны инвестора. Благодаря этому, в своем развитии нам удалось избежать части проблем. А именно, предприятие не испытывает затруднений с составлением реальных финансовых планов, наличие утвержденных и взаимосвязанных долгосрочных и краткосрочных планов позволяют достаточно точно конкретизировать цели и пути их достижения, имея солидного инвестора как правило не возникает проблем с финансированием. Реально перед предприятием в настоящий момент стоят две проблемы:

- недостаточная оперативность составления отчетов;

- низкая профессиональная подготовка персонала.

Эти две проблемы довольно тесно связаны и обусловлены следующими факторами:

В настоящее время предприятие имеет мощную компьютерную сеть и сложное программное обеспечение. Но полный охват центров затрат планируется к концу 2010 года, (не реализована связь в реальном времени с группой центральных складов предприятия) что позволит полностью исключить из документооборота нестандартные документы, телефонные звонки между службами и отделами, и значительно ускорит сам документооборот.

Современные условия, стиль управления предъявляют к персоналу предприятия высокие требования, даже для менеджеров низшего звена (уровень сменного мастера на производстве) как нормой являются следующие требования: высшее техническое образование, совершенное владение компьютером, знание основ бухгалтерского учета, управление документооборотом, навыки делового общения с подчиненным персоналом. Для менеджеров среднего и высшего звена набор требований еще более жесткий: наличие технического и экономического высшего образования, сертифицированный уровень пользования компьютером (что подразумевает возможность составления программ), знание правовых основ, крайне желательно владение иностранным языком. Привлечение специалистов такого уровня требуют значительных финансовых вложений.

На данный момент к существующей обязательной финансовой и бухгалтерской отчетности по требованию инвестора возникла необходимость ведения учета в системе международных стандартов финансовой отчетности (IAS). Наличие параллельного учета на предприятии вносит дополнительные трудности, связанные с постановкой нового вида учета, привлечением сертифицированных специалистов (аудиторская компания KPMG).

Внедрение системы бюджетирования требует от персонала повышенной производительности труда, постоянного повышения уровня самообразования, что в свою очередь вызывает естественное противодействие отдельных сотрудников и приводит к возникновению конфликтных ситуаций на предприятии.

Несмотря на немаловажную работу уже проделанную в этой области, существует ряд еще недостаточно разработанных вопросов. Они касаются, в частности систематизации теоретических подходов к сущности бюджетов и бюджетирования; специфических принципов бюджетирования; применения сценарного подхода; разработки системы информации для бюджетирования и механизма анализа отклонений; организационной процедуры внедрения бюджетирования и др.

В связи с ужесточением конкуренции на рынке, эти проблемы приобретают особую значимость. Основными направлениями их решения представляются:

- исследование и адаптация зарубежных методик составления бюджета к современным условиям функционирования отечественных организаций, в том числе к существующей системе учета и контроля его исполнения;

- разработка собственных методик бюджетирования, наиболее полно учитывающих отраслевые и специфические особенности конкретного предприятия;

- использование и совершенствование современных информационных технологий поддержки управленческих решений в этой области.

Использование бюджетирования привело к несомненным выгодам и для собственников, и для менеджеров, и для персонала ООО «Татьяна»:

- собственник получил не только полный и эффективный контроль за финансовыми потоками собственного предприятия, но и емкую, информативную и простую в понимании отчетность (ранее имелся дефицит релевантной информации финансового характера, в связи с ориентацией учета на внешних, а не внутренних пользователей информации);

- руководители всех уровней приобрели эффективный инструмент управления финансовыми потоками, недопущения кассовых разрывов, оперативную и достоверную комплексную информацию и отчетность о направлениях и суммах расходов, источниках и статьях поступлений финансов;

- персонал получил четкие инструкции к ежедневным действиям, четкое распределение полномочий, ответственности и обязанностей, а также эффективный контроль работы.

Основными факторами, которые могут негативно повлиять на оказываемые услуги ООО «Татьяна» являются:

- изменение географии поставок;

- экономические кризисы на мировых рынках;

- повышение ж/д тарифов в направлении Новороссийского порта;

- изменение курса рубля по отношению к иностранным валютам;

- рост конкуренции.

Меры, предпринимаемые ООО «Татьяна» в отношении снижения влияния негативных факторов:

- повышение качества предлагаемого сервиса;

- внедрение высокопроизводительных технологий и оборудования;

- применение конкурентоспособных тарифов.

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев