Содержание и принципы бюджетирования

Методология и виды бюджетирования

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

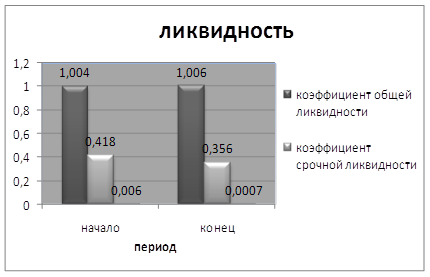

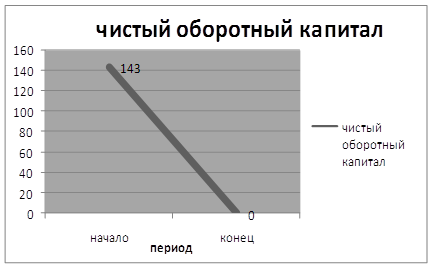

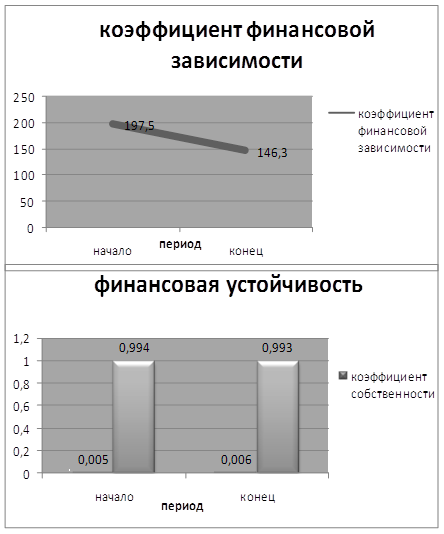

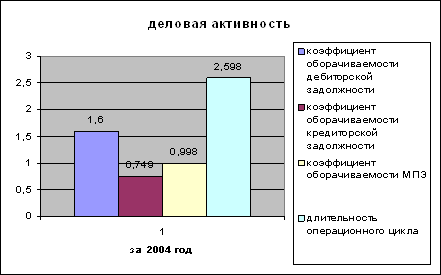

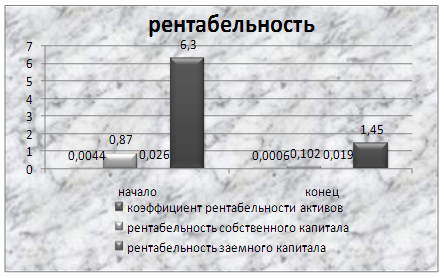

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

Краткая характеристика ООО «Татьяна»

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

2.1 Краткая характеристика ООО «Татьяна»

ООО «Татьяна» было создано и учреждено на основе действующего законодательства и в порядке предусмотренном Федеральным законом РФ «Об обществах с ограниченной ответственностью», Устава организации и договора о создании ООО от 05.05.2005 года.

ООО «Татьяна» является обществом, созданным на основе добровольного соглашения юридических лиц, объединяющих свои средства и имеющих целью удовлетворение общественных потребностей и извлечения прибыли.

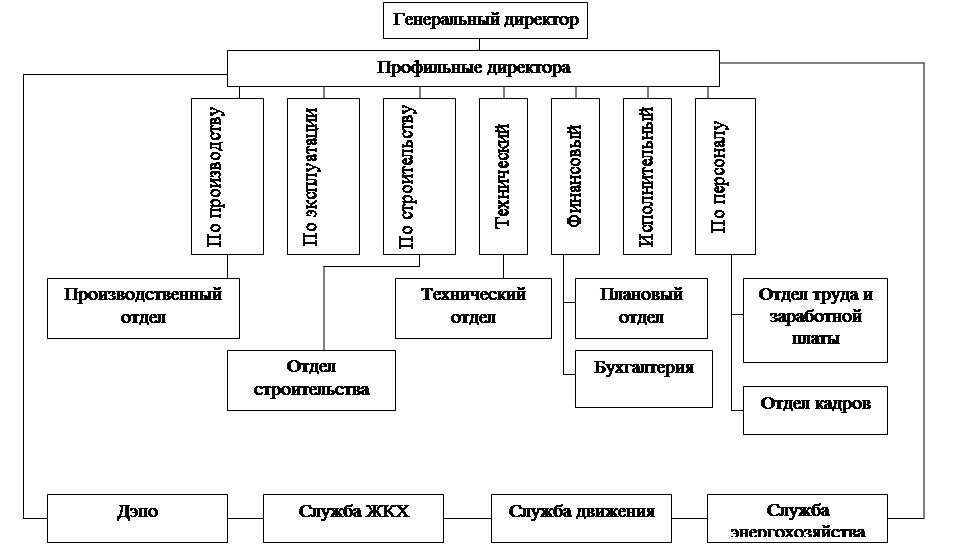

Общество относится к субъектам малого предпринимательства и является юридическим лицом, имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законом, может от своего имени приобретать и осуществлять личные неимущественные права. Организационная структура ООО «Татьяна» приведена в приложении 1.

Общество имеет самостоятельный баланс, расчетный счет, печать, штамп со своим полным фирменным наименованием и указанием местонахождения фирмы. В соответствии с законом к учредительным документам относятся учредительный договор и устав.

Основной целью ООО «Татьяна» является удовлетворение потребностей в продукции, производимой обществом и получение прибыли. Предприятие занимается производством и реализацией мягкой и корпусной мебели.

Ассортимент продукции ООО «Татьяна» представлен в виде спальных гарнитуров, компьютерных столов, мягкой мебели.

На сегодняшний день предприятие оснащено новейшим станочным парком и самыми передовыми технологиями в области изготовления корпусной и мягкой мебели.

Производимая продукция проходит строгий контроль качества, огромное внимание уделяется деталям, а также дизайну и удобству в эксплуатации.

В настоящее время разработан и утвержден «Стандарт формирования бюджета ООО «Татьяна», который включает следующие основные положения.

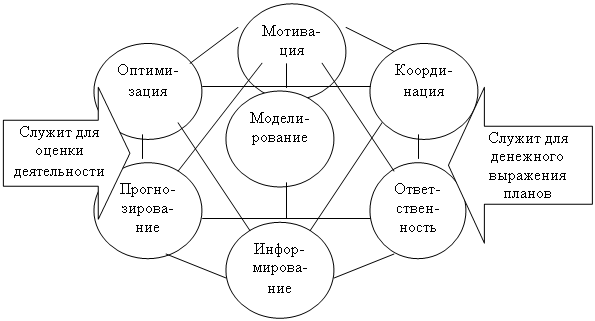

Концепция бюджетирования деятельности предприятия. Бюджет - это скоординированный по всем подразделениям или функциям план работы организации, базирующийся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия. Бюджетный период выбран в рамках одного календарного года. Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры.

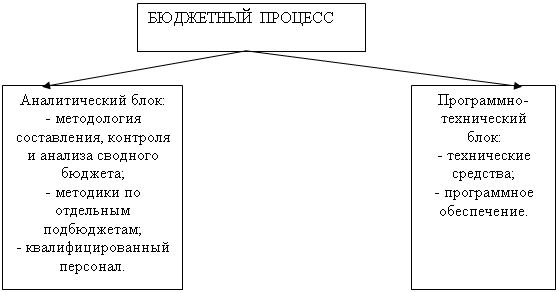

Бюджетный процесс предполагает формирование, согласование и утверждение бюджетов, а также контроль за их исполнением и возможность оперативного внесения необходимых корректировок. Бюджетирование включает два аспекта: организационный и методологический. С организационной точки зрения процесс бюджетирования на предприятии представляет собой систему организационного взаимодействия, в которую входят центр планирования (ЦП), центр финансовой ответственности (ЦФО) и центр затрат (ЦЗ). Она направлена на составление обоснованных бизнес-прогнозов функциональным областям деятельности предприятия и дальнейшее получение на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Центр планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов.

Координация процесса бюджетирования. Постоянно действующим органом, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании, выступает Совет директоров ООО «Татьяна». Он принимает годовой бюджет и согласовывает ежемесячные корректировки бюджета, а также анализирует исполнение бюджета и принимает управленческие решения при возникновении отклонений. Его решения утверждаются Генеральным директором.

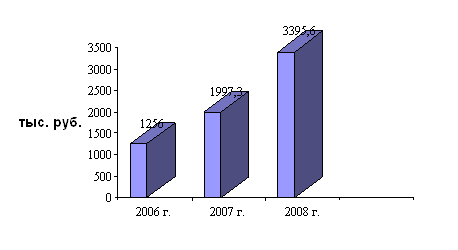

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономике этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит, и объем ее производства. В таблице 1 показана статистика реализации продукции за 2006-2008 года.

Таблица 1

Динамика реализации продукции ООО «Татьяна» за 2006-2008 гг.

| Год | Общий объем продаж, тыс. руб. | Темпы роста, % |

| 2006 | 1256 | 100 |

| 2007 | 1997,3 | 159 |

| 2008 | 3395,6 | 170 |

При сравнении двух последних лет (2007 и 2008) выявлено, что объем реализации увеличился на 70% (170% - 100%). Среднегодовой темп прироста составляет 64%. Для большей наглядности динамика реализации продукции изображена на графике (рис. 2)

Рис. 2. Динамика реализации продукции ООО «Татьяна» за 2006-2008 гг.

Для более подробного анализа рассмотрим объем реализации мебели по ассортименту (табл.2).

Таблица 2

Анализ объема реализации по ассортименту

ООО «Татьяна» в 2007-2008 гг.

| Наименование изделия | Объем реализации, шт. | Отклонение | Уд. вес в общем объеме реализации, % | |||

| 2007 г. | 2008г. | Штук | Процент | 2007 г. | 2008 г. | |

| Гарнитур «Софи» | 19 | 32 | 13 | 168,4 | 14,2 | 15,2 |

| Гарнитур «Рио» | 13 | 22 | 9 | 169,2 | 9,7 | 10,5 |

| Гарнитур «Орхидея» | 7 | 5 | 2 | 71,4 | 5,1 | 2,4 |

| Гарнитур «Элита» | 19 | 33 | 14 | 173,7 | 14,2 | 15,7 |

| Мягкая мебель «Каприз» | 6 | 27 | 11 | 168,8 | 11,9 | 12,8 |

| Мягкая мебель «Валенсия» | 5 | 25 | 10 | 166,6 | 11,2 | 11,9 |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Мягкая мебель «Жемчужина» | 19 | 9 | 0 | 0 | 6,7 | 4,2 |

| Мягкая мебель «Соренто» | 1 | 31 | 10 | 147,6 | 15,6 | 14,8 |

| Мягкая мебель «Триумф» | 5 | 26 | 11 | 173,3 | 11,2 | 12,4 |

| ИТОГО | 34 | 210 | 76 | 170 | 100 | 100 |

Из таблицы 2 видно, что организация увеличила реализацию в общем объеме ассортимента на 76 шт. комплектов мебели (210-134), или на 76% (176%-100%).

Горизонтальный анализ моделей мебели демонстрирует, что реализация почти всех моделей за 2008 год возросла. Но среди них также выделяются комплекты, реализация которых осталась на прежнем уровне или снизилась.

Увеличение реализации этих моделей увеличило общий объем ассортимента на 20,9% (44*100/210).

На изменение объема продаж в определенной степени влияет изменение остатков отгруженных на начало и конец года, но не оплаченных в срок (табл. 3).

Таблица 3

Анализ факторов изменения объема реализации продукции

| Показатель | 2007 год | 2008 год | Изменение объема реализации | |

| Штук | Процент | |||

| Выпуск продукции, шт. | 129 | 200 | 71 | 155 |

| Остаток продукции на складе: - на начало года -на конец года | 9 14 | 14 4 | 5 -10 | 155,6 28,6 |

| Реализация продукции | 131 | 210 | 76 | 170 |

Данные таблицы 3 показывают, что организация реализовала продукции в 2008 году на 70% или на 76 комплект мебели больше, чем в 2007 году. Это произошло за счет следующих факторов:

- увеличение рынка сбыта;

- увеличение объема поступлений продукции в соответствии с заявками на 71 комплекта, что повлекло за собой увеличение объема реализации на 52,9%;

- остатки на начало года составили 5 (14-9) комплектов, что увеличило объем реализации на 3,7% (5*100/134), а снижение остатков на конец года на 10 (4-14) увеличило объем реализации на 7,5%.

Полученные расчеты свидетельствуют о том, что в большей степени на увеличение объема реализации повлияло увеличение объема поступлений (52,9%), что напрямую связано с увеличением рынка сбыта и снижение остатков на конец года (7,5%).

Предприятие увеличило поступления продукции на 55% (155%-100%), что положительно характеризует его деятельность.

Из данных таблицы 3 видно, что за последние два года имеется тенденция к увеличению прибыли за счет роста сбыта продукции, следовательно, и снижения себестоимости, а также повышения цен на нее. Но среди производимых, организацией моделей можно выделить, такие комплекты, которые имеют неизменный уровень сбыта (мягкая мебель «Жемчужина») и даже имеют тенденцию к снижению объема продаж (спальный гарнитур «Орхидея»).

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев