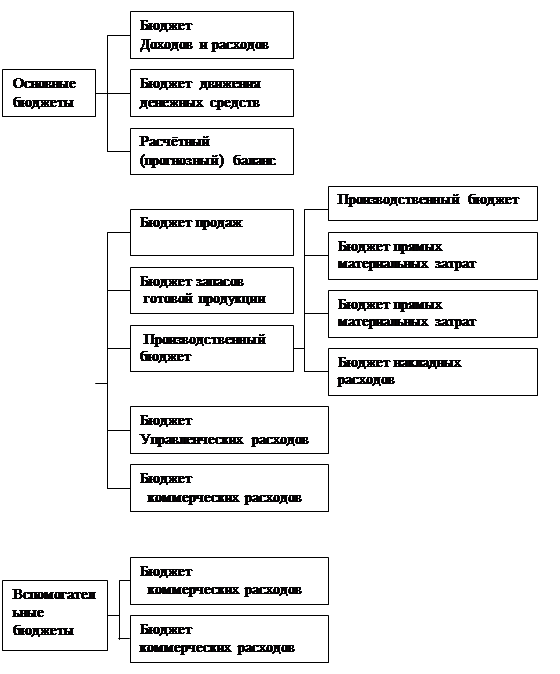

Содержание и принципы бюджетирования

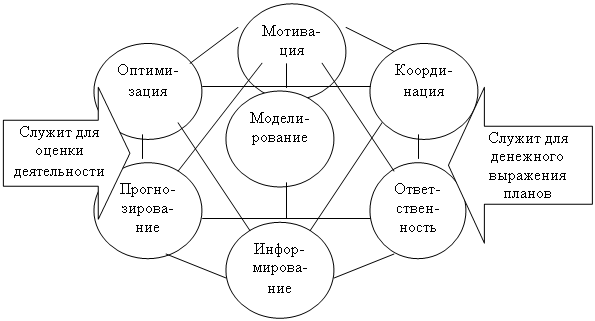

Методология и виды бюджетирования

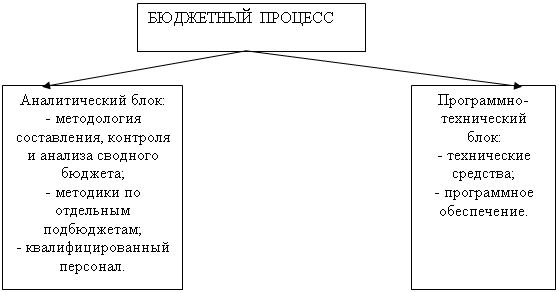

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

Бюджетирование в ООО «Татьяна»

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

2.3 Бюджетирование в ООО «Татьяна»

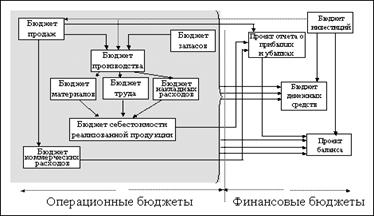

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, о выручке от реализации.

Он является отправной точкой всего процесса бюджетирования. Так как предприятие имеет достаточно большую номенклатуру товаров необходимо их сгруппировать. В этом случае бюджет продаж составляют по группам товаров и средним ценам для каждой группы.

В таблице 14 приведен прогноз средних цен на продукцию, выпускаемую предприятием [50, c. 45].

Таблица 14

Запланированные цены на 2008 г. в ООО «Татьяна»| Наименование продукции | Цена (руб.) |

| Мягкая мебель | 37580 |

| Спальный гарнитур | 29490 |

| Компьютерный стол | 3400 |

В бюджете отражен объем реализации продукции на основе сбытовой деятельности прошлых лет.

Таблица 15

Бюджет продаж ООО «Татьяна» на 2008 г.| Наименование/ период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего | |

| 1. Запланированные продажи, шт. | ||||||

| 1.1.Мягкая мебель | 44 | 51 | 53 | 50 | 198 | |

| 1.2.Спальные гарнитуры | 35 | 39 | 43 | 38 | 155 | |

| 1.3.Компьютерные столы | 45 | 52 | 53 | 50 | 200 | |

| 2. Ожидаемая цена, руб./ед. | ||||||

| 2.1.Мягкая мебель | 37580 | 37580 | 37580 | 37580 | 150320 | |

| 2.2.Спальные гарнитуры | 29490 | 29490 | 29490 | 29490 | 117960 | |

| 2.3.Компьютерные столы | 3400 | 3400 | 3400 | 3400 | 13600 | |

| 3. Запланированные продажи, руб. | ||||||

| 3.1.Мягкая мебель | 773520 | 896580 | 931740 | 879000 | 3480840 | |

| 3.2.Спальные гарнитуры | 577150 | 643110 | 70907 | 626620 | 2555950 | |

| 3.3.Компьютерные столы | 153000 | 176800 | 180200 | 170000 | 680000 | |

| Итого продажи | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 | |

Производственный план продукции составляется исходя из бюджета продаж с учетом необходимой для предприятия динамики остатков готовой продукции на складе. Для ООО «Татьяна» предполагается, что наиболее оптимальной является величина запаса готовой продукции в размере 20% от объема продаж следующего квартала. Запас готовой продукции на начало периода равен конечному запасу предыдущего периода. На начало года фактические запасы мягкой мебели составили 7 шт., спальных гарнитуров – 5 шт.

Необходимый объем выпуска готовой продукции, который составляется в натуральных единицах измерения.

План производства представлен в таблице 16.

Таблица 16

Производственный бюджет в натуральных единицах ООО «Татьяна»

| Наименование/ период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1. Плановый объем продаж, шт. | |||||

| 1.1.Мягкая мебель | 44 | 51 | 53 | 50 | 198 |

| 1.2.Спальный гарнитур | 35 | 39 | 43 | 38 | 155 |

| 1.3.Комп. столы | 45 | 52 | 53 | 50 | 200 |

| 2. Плановые остатки готовой продукции на конец периода, шт. | |||||

| 2.1. Мягкая мебель | 10 | 11 | 10 | 9 | 9 |

| 2.2. Спальный гарнитур | 8 | 9 | 8 | 6 | 6 |

| 3. Остатки готовой продукции на начало периода, шт. | |||||

| 3.1. Мягкая мебель | 7 | 10 | 11 | 10 | 7 |

| 3.2. Спальный гарнитур | 5 | 8 | 9 | 8 | 5 |

| 4. Объем выпуска готовой продукции, шт. | |||||

| 4.1. Мягкая мебель | 47 | 52 | 52 | 49 | 200 |

| 4.2. Спальный гарнитур | 38 | 40 | 42 | 36 | 156 |

| 4.3.Комп. столы | 45 | 52 | 53 | 50 | 200 |

Данные таблицы 16 свидетельствуют о том, что предприятие планирует продать 198 комплектов мягкой мебели. Для обеспечения бесперебойного снабжения готовой продукцией предприятие планирует остаток продукции на конец первого квартала в объеме 20% от объема реализации второго периода, что составляет 10 (51*0,2) штук. Таким образом, требуемый объем продукции составляет 54 (44+10) штук. Но начало первого квартала на складе имеется 7 единиц готовой продукции. Следовательно, объем производства мягкой мебели первого периода должен составить 47 (54-7) изделий. Подобным образом рассчитывается все остальные показатели производственного плана. Бюджет прямых затрат на материалы базируется на производственном плане, то есть на основе плановой величины валового выпуска калькулируется потребность в материалах.

Бюджет закупок материалов разрабатывается исходя из того, что запасы материалов на конец периода составляют 40% от потребности в материалах следующего периода. Это условие необходимо для бесперебойной поставки сырья в производство.

Планируемая цена материалов определена в таблице 17.

Таблица 17 Бюджет прямых затрат на материалы| Наименование/период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1.Общая потребность в материалах | |||||

| 1.1.Обивочная ткань, м | 893 | 988 | 988 | 931 | 3800 |

| 1.2.Бязь, м | 329 | 364 | 364 | 343 | 1400 |

| 1.3.ЛДСП, м2 | 1102,5 | 1186 | 1236,5 | 1085 | 4610 |

| 1.4.ДСП, м2 | 32,9 | 36,4 | 36,4 | 34,3 | 140 |

| 1.5.Фанера, м2 | 1105 | 1210,5 | 1216 | 1128,5 | 4660 |

| 1.6.ДВП, м2 | 153 | 158,1 | 163,2 | 137,7 | 612 |

| 1.7.Неткан. материал, кг | 846 | 936 | 936 | 882 | 3600 |

| 1.8.Брус сосны, м3 | 9,4 | 10,4 | 10,4 | 9,8 | 40 |

| 1.9. Брус березы, м3 | 0,8 | 0,9 | 1 | 0,9 | 3,6 |

| 1.10.Набор фурн., комп. | 130 | 144 | 147 | 135 | 556 |

| 2. Цена, руб. | |||||

| 2.1.Обивочная ткань, 1м, руб. | 180 | 180 | 180 | 180 | 720 |

| 2.2.Бязь, 1м, руб. | 21 | 21 | 21 | 21 | 84 |

| 2.3.ЛДСП, 1м2, руб. | 85 | 85 | 85 | 85 | 340 |

| 2.4.ДСП, 1м2, руб. | 50 | 50 | 50 | 50 | 200 |

| 2.5.Фанера, 1м2, руб. | 160 | 160 | 160 | 160 | 640 |

| 2.6.ДВП, 1м2, руб. | 63 | 63 | 63 | 63 | 252 |

| 2.7.Нетк. материал, 1кг, руб. | 150 | 150 | 150 | 150 | 600 |

| 2.8.Брус сосны, 1м3, руб. | 2000 | 2000 | 2000 | 2000 | 8000 |

| 2.10. Набор фур., комп. для спал. гарнитура | 1012 | 1012 | 1012 | 1012 | 4048 |

| 3. Прямые затраты на материалы, руб. | |||||

| 3.1.Обивочная ткань | 160740 | 177840 | 177840 | 167580 | 684000 |

| 3.2.Бязь | 6909 | 7644 | 7644 | 7203 | 29400 |

| 3.3.ЛДСП | 93712,5 | 100810 | 105103 | 92225 | 391850 |

| 3.4.ДСП | 1645 | 1820 | 1820 | 1715 | 7000 |

| 3.5.Фанера | 176800 | 193680 | 194560 | 180560 | 745600 |

| 3.6.ДВП | 9639 | 9960,3 | 10281,6 | 8675,1 | 38556 |

| 3.7.Неткан. материал | 126900 | 140400 | 140400 | 132300 | 540000 |

| 3.8.Брус сосны | 1880 | 2080 | 2080 | 1960 | 8000 |

| 3.9. Брус березы | 2400 | 2700 | 3000 | 2700 | 10800 |

| 3.18. Набор фур., комп. для комп. стола | 3150 | 3640 | 3710 | 3500 | 14000 |

| 3.13. Всего | 745393,5 | 816110,3 | 831926 | 760569 | 3153998 |

В таблице рассчитаны потребности в материалах для производства каждого вида продукции исходя из запланированного объема выпуска и данных, приведенных в таблице 17. А также общие потребности в прямых материальных затратах как в натуральном так и в стоимостном выражении.

Следующим этапом является расчет необходимого количества закупок (по видам сырья и материалов) [34, c. 62].

Так для материала «обивочная ткань» в первом квартале это значение составит 395,2 (988*0,4) м2. Зная требуемый объем материала для выполнения плана первого периода 893 м2 , оцениваем общий требуемый объем сырья 1288,2 (893+395,2) м2 . Но начало первого квартала на складе имеется 379,39 м2 сырья. Следовательно, закупить следует 908,81 (1288,2-379,39) м2.

В свою очередь, произведение полученных величин на стоимость единицы материала дает сумму запасов на конец периода в стоимостном выражении, она будет равна 16358,8 (908,81*180) руб.

Запас материалов на начало периода равен конечному запасу предыдущего периода, то есть данные о запасах обивочной ткани на конец периода по первому кварталу переносятся в данные о запасах на начало второго квартала.

Бюджет затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности за материалы.

Бюджет прямых затрат на оплату труда составляется исходя из принятой на предприятии системы оплаты труда. Чтобы рассчитать общее время использования основного производственного персонала, необходимо ожидаемый объем производства в каждом периоде умножить на трудоемкость изготовления единицы изделия и умножить полученный результат на стоимость одного человека-часа.

В организации имеется норматив затрат прямого труда на единицу готовой продукции, который для мягкой мебели составляет – 40 человеко-часа, спального гарнитура – 48 человеко-часов, компьютерного стола – 13 человеко-часа. Стоимость 1 человеко-часа составляет 26 руб. В итоге, планируется бюджет времени и денежных затрат прямого труда, который представлен в таблице 19.

Таблица 19Бюджет прямых затрат на оплату труда в ООО «Татьяна»

| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| Прямые затраты на оплату труда, руб. | |||||

| Мягкая мебель | 48880 | 54080 | 54080 | 50960 | 208000 |

| Спальные гарнитуры | 47424 | 49920 | 52416 | 44928 | 194688 |

| Компьютерные столы | 15210 | 17576 | 17914 | 16900 | 67600 |

| Итого | 111514 | 121576 | 124410 | 112788 | 470288 |

Бюджет общепроизводственных расходов составлен исходя из прогнозируемого фонда времени труда основных производственных рабочих. Переменная часть расходов рассчитывается исходя ставки 35 руб. за каждый час использования труда основных рабочих. Постоянная часть расходов в каждом периоде составляет 140005,1 руб. Окончательный вид бюджета содержится в таблице 20.

Таблица 20 Бюджет общепроизводственных расходов в ООО «Татьяна»| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1. Заплан. прямые затраты труда (в час) | 4289 | 4676 | 4785 | 4338 | 18088 |

| 2. Ставка перем. накладных расходов (руб./час) | 35 | 35 | 35 | 35 | 35 |

| 3. Итого переменные накладные расходы, руб. | 150115 | 163660 | 167475 | 151830 | 633080 |

| В том числе: | |||||

| 3.1. Вспомог. материалы | 22517,25 | 24549 | 25121,25 | 22774,5 | 94962 |

| 3.2. З/п вспомог. рабочих | 45034,5 | 49098 | 50242,5 | 45549 | 189924 |

| 3.3. Премиальный фонд | 16512,65 | 18002,6 | 18422,25 | 16701,3 | 69638,8 |

| 3.4.Электроэнергия | 55542,55 | 60554,2 | 61965,75 | 56177,1 | 234239,6 |

| 3.5.Прочие перем. расходы | 10508,05 | 11456,2 | 11723,25 | 10628,1 | 44315,6 |

| 4. Постоянные общепроиз. расходы, руб. | 140005,1 | 140005,1 | 140005,1 | 140005,1 | 560020,4 |

| В том числе: | |||||

| 4.1.Амортизационные отчисления оборудования цеха | 80000 | 80000 | 80000 | 80000 | 320000 |

| 4.2.Страхование имущества | 4865,28 | 4865,28 | 4865,28 | 4865,28 | 19461,12 |

| 4.3.З/п контролеров, мастеров, начальников цехов | 24326,4 | 24326,4 | 24326,4 | 24326,4 | 97305,6 |

| 4.4.Электроэнергия на освещение | 19461,12 | 19461,12 | 19461,12 | 19461,12 | 77844,48 |

| 4.5.Ремонт цеха | 11352,32 | 11352,32 | 11352,32 | 11352,32 | 45409,28 |

| 5. Итого общепроиз. расходы начисленные | 290120,1 | 303665,1 | 307480 | 291835 | 1193100 |

| 6. Итого ставка накладных расходов (руб./час) | 67,64 | 64,94 | 64,25 | 67,27 | 65,96 |

| 7. Всего выплаты денежных средств, руб. | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

Исходя из планируемого объема затрат прямого труда норматива переменных накладных затрат планируются суммарные переменные накладные издержки.

Так в первом квартале при плане прямого труда 4289 часов при нормативе 35 руб./час сумма переменных накладных затрат составит 150115 (4289*35) руб.

Постоянные издержки составляют 140005,1 руб. в квартал. Таким образом, сумма общепроизводственных расходов составляет по плану 290120,1 (150115+140005,1) руб.

Таблица 21

Себестоимость реализованной продукции в ООО «Татьяна» (руб.)

| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1. Запасы гот. продукции на начало периода | 216977,1 | 221405,2 | 243154,7 | 218632,4 | 900169,4 |

| 2. Прямые затраты на материалы | 745393,5 | 816110,3 | 831926 | 760569 | 3153998 |

| 3. Прямые затраты на оплату труда | 111514 | 121576 | 124410 | 112788 | 470288 |

| 4.Общепроиз. расходы | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

| 5.Себестоимость произведенной продукции | 1067028 | 1161351 | 1183816 | 1085192 | 4497386 |

| 6. Запасы гот. продукции на конец периода | 221405,2 | 243154,7 | 218632,4 | 214259,75 | 897452,1 |

| 7. Себестоимость реализованной продукции | 1062600 | 1139602 | 1208338 | 1089565 | 4500103 |

Большинство расходов на сбыт продукции планируется в процентом соотношении к объему продаж. При этом темпы роста коммерческих расходов не должны опережать темпы роста уровня продаж.

Для нахождения показателей бюджета использовались следующие ставки переменных затрат на рубль продаж за период: комиссионные – 1,2%; доставка собственным транспортом – 1%; премиальные выплаты – 0,5%. Затраты на рекламу в квартал составят 30000 руб.

В бюджете управленческих расходов приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

Таблица 22Бюджет управленческих расходов в ООО «Татьяна» (руб.)

| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1. Зарплата управ. и прочего общезаводского персонала | 180000 | 180000 | 180000 | 180000 | 720000 |

| 2. Амортизация | 24000 | 24000 | 24000 | 24000 | 96000 |

| 4. Канцелярские расходы | 1500 | 1500 | 1500 | 1500 | 6000 |

| 5. Связь | 9000 | 9000 | 9000 | 9000 | 36000 |

| 6. Налоги, включаемые в себестоимость | 13125,25 | 13906,81 | 14097,89 | 13658,17 | 54778,13 |

| 7. Итого начислен. управ. расходы | 227625,25 | 228406,81 | 228597,89 | 228158,17 | 912788,12 |

| 8. Управ. расходы уплаченные | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

Данные таблицы 22 демонстрируют, что в сумму выплат денежных средств по управленческим расходам не включены амортизационные отчисления. Все управленческие расходы оплачиваются в том же периоде, в котором они были осуществлены.

Результаты разработанного операционного бюджета вносятся в бюджет доходов и расходов. Он составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Сформированный бюджет расходов и доходов ООО «Татьяна» представлен в таблице 23.

Таблица 23

Сводный бюджет доходов и расходов ООО «Татьяна» за 2008 г.

| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| 1. Выручка (нетто) от продажи продукции | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| 2. С/с-ть реализ. прод. | 1062600 | 1139602 | 1208338 | 1089565 | 4500103 |

| 3.Валовая прибыль | 441070,5 | 576888 | 612672 | 586055 | 2216687 |

| 4. Ком. расходы | 115599,1 | 121345 | 124167 | 120242 | 481353 |

| 5. Управлен. расходы | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

| 6. Прибыль от продаж | 121313,2 | 251136 | 283907 | 262188 | 918546 |

| 7.Налог на прибыль | 29115,2 | 60272,7 | 68137,7 | 62925,1 | 220451 |

| 8.Чистая прибыль | 92198,1 | 190863,5 | 215769,4 | 199262,7 | 698094,9 |

В данном отчете (таблица 23) валовая прибыль получается путем расчета разницы между выручкой от продажи и себестоимостью реализованной продукции. В первом квартале она равна 441070,5 (1503670-1062600) руб. Для получения прибыли от продаж необходимо вычесть из валовой прибыли коммерческие и управленческие расходы, которые были рассчитаны в таблицах 17 и 18 Она будет равна 121313,2 (441070,5-115599,1-204158,17)руб. Ставка налога на прибыль равна 24%. Чистая прибыль находится вычитанием от налогооблагаемой прибыли ставки налога. Для первого квартала она будет составлять 92198,1 (121313,2–(121313,2*0,24)) руб. Таким же образом рассчитана прибыль в остальных кварталах бюджета.

Бюджет движения денежных средств является итоговым и наиболее важным во всей схеме бюджетирования. В нем собраны итоговые числовые показатели каждого частного бюджета. Итогом данного бюджета является денежное сальдо, которое может быть положительным и отрицательным. В таблице 24 показан бюджет движения денежных средств[28, c. 45].

Таблица 24

Бюджет движения денежных средств ООО «Татьяна»

| Наименование / период | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Всего |

| Поступления (приток денежных средств) | |||||

| 1. От основной (операционной) деятельности: | |||||

| 1.1.Выручка от реал. прод. (без НДС) | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| 1.2.Итого по разделу | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| Итого приток | 2312122,6 | 2070053 | 2226040 | 2177181 | |

| Расходы (отток денежных средств) | |||||

| 1.По основной (операционной) деятельности: | |||||

| 1.1.Оплата материалов | 745393,5 | 816110,3 | 831926 | 760569 | 3153998 |

| 1.2.Прямая з/п | 111514 | 121576 | 124410 | 112788 | 470288 |

| 1.3.Общепроизвод. расходы | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

| 1.4.Коммер. расходы | 115599,1 | 121345 | 124167 | 120242 | 481353 |

| 1.5.Управ. расходы | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

| 1.6.Уплата налога на прибыль | 29115,2 | 60272,7 | 68137,7 | 62925,1 | 220451 |

| 1.7.Дивиденды | 10692,414 | 15147,54 | 16260,079 | 16228,356 | 58326,32 |

| 1.8.Итого по разделу | 1426059,6 | 1562523 | 1596979 | 1488746 | 6074304 |

| 2.По инвестиционной деятельности: | |||||

| 2.1.Приобретение внеборотных активов | 420000 | 0,00 | 0,00 | 0,00 | 420000 |

| 2.2.Кап. строительство | 112500 | 102500 | 127500 | 122500 | 465000 |

| 2.3.Итого по разделу | 532500 | 102500 | 127500 | 122500 | 885000 |

| Итого отток | 1958559,56 | 1665023 | 1724479 | 1611246 | 6959304 |

| Остаток ден. сред. на конец периода | 353563 | 405030 | 501561 | 565935 | 1826089 |

Анализ исполнения бюджета включает в себя контроль (мониторинг) его исполнения и сам процесс анализа.

Контроль – процесс отслеживания фактического выполнения планов или определение того, насколько действия соответствуют плану, то есть сопоставление фактических данных объектов финансового планирования с плановыми на предмет выявления отклонения. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. В срок до 10-го числа после окончания каждого периода (квартала) Управление финансового контроля составляет отчет об исполнении сводного бюджета за предыдущий цикл.

Заключительной стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа иногда называют еще план-факт анализом. Анализ исполнения проводится отдельно по операционному и финансовому бюджетам.

Так в таблице 25 представлены результаты контроля операционного бюджета за истекший первый квартал.

Таблица 25

Управленческий отчет о финансовых результатах ООО «Татьяна» за I квартал 2008 г.

| Показатели | План | Факт | Отклонение | |

| абс. (руб.) | относ. (%) | |||

| Выручка от реализации | 1503670 | 1526225,05 | +22555,05 | 1,5 |

| Себестоимость выпуска (перем. затраты) | 1043193,99 | 1052582,69 | +9388,7 | +0,9 |

| Маржинальный доход | 460476 | 473642,36 | +13166,36 | +2,8 |

| Постоянные расходы -управленческие расходы -коммерческие расходы -общепроизвод. расходы | 338630,35 203625,25 75000 60005,1 | 38630,35 03625,25 5000 0005,1 | 0,0 0,0 0,0 0,0 | 0,0 0,0 0,0 0,0 |

| Валовая прибыль | 121313,2 | 134837,3 | +13166,36 | 2,8 |

| Налоги | 29115,2 | 32360,95 | +3245,75 | 11 |

| Чистая прибыль | 92198,1 | 102476,35 | +10278,25 | 11 |

Результаты анализа показали, что чистая прибыль предприятия за отчетный период оказалась на 10278,25 (102476,35-92198,1) руб. выше запланированного уровня. При этом основным фактором увеличения конечных финансовых результатов (чистой прибыли) стало увеличение объема продаж (выручки от реализации) на 22555,05 (1526222,05-1503670) руб. В это же самое время при росте объема продаж одновременно возросла себестоимость реализации (переменные затраты) на 9388,7 (1052582,69-1043193,99) руб., что явилось вторым фактором изменения конечных финансовых результатов. Увеличение налоговых начислений, по всей видимости, связано с ростом налоговой базы (балансовой прибыли).

Постоянные расходы предприятия остались на стабильном уровне, что означает, колебания объема продаж не вышли за «порог релевантности», за которым следует изменение постоянных расходов. При этом следует отметить, что вследствие увеличения выручки от реализации при стабильной величине периодических расходов, понизился уровень оперативного рычага, который рассчитывается как отношение маржинального дохода к валовой прибыли.

СВОР =![]() (11)

(11)

Маржинальный доход представляет собой разницу между выручкой от реализации и переменными затратами. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и формирование прибыли.

Операционный рычаг характеризует уровень предпринимательского риска организации, а именно как изменится финансовый результат (валовая прибыль) при изменении выручки от реализации на 1%.

В данном случае сила воздействия операционного рычага равна:

СВОР = ![]()

Это означает, что при увеличении физического объема продаж на 1% приводит к увеличению валовой прибыли на 3,5% . При увеличении выручки от реализации сила воздействия операционного рычага убывает. Каждый процент прироста выручки дает все меньший процент прироста прибыли.

В данном случае целесообразно отметить, что чувствительность финансовых результатов предприятия от изменений рыночной понизилась, а финансовая устойчивость организации соответственно улучшилась.

В целом же на предприятии за отчетный бюджетный период рентабельность продаж, рассчитываемая как отношение маржинального дохода к выручке от реализации возросла с запланированных 29% фактических 32% , и маржинальный доход перекрывал постоянные (периодические) расходы.

Ключевым фактором увеличения конечных финансовых результатов предприятия следует признать рост валовой выручки от продаж (объема реализации).

Таким образом, ценовую политику у всей продукции со всей определенностью можно назвать эффективной.

По компьютерным столам величина выручки возросла по сравнению с плановым уровнем, за счет роста цены и объема реализации. Такая ситуация возможна в данном случае по причине, того что они изготавливаются на заказ, и незначительное повышение цены не влияет на спрос. Тем более на рынке мебели существует тенденция к росту спроса на данный вид продукции.

Увеличение отпускной цены на спальные гарнитуры по сравнению с планом на 485 (16975-16490) руб. привел к снижению физического объема продаж на 1(31-30) шт. При этом величина выручки осталась на уровне плана (577150) руб. Очевидно, что маржинальный доход по данному виду продукта увеличился по сравнению с планом, так как снижение физического объема продаж определило пропорциональное снижение себестоимости реализации.

Основной статьей денежных поступлений по плану являются поступления за реализованную продукцию – 1526225 руб.

Был проведен анализ разработанного бюджета. Результаты исследования показали, что предприятие развивается с положительной тенденцией. Продукция рентабельна. Ничто не говорит о неблагоприятном состоянии организации.

Приобретая мебель, потребитель хочет получить вещь, не только имеющую привлекательный внешний вид, обладающую хорошими функциональными свойствами, надежную и удобную в эксплуатации. Совершив продажу, очень важно создать ему мотив для будущей покупки мебели в нашей организации.

Основываясь на эти выводы, были разработаны приоритеты планируемого бюджетного периода. Они заключаются в следующем.

В комплекте мягкой мебели «Жемчужина» применены 2–конусные пружины с диаметром опорного кольца 83 мм. Использование пружинного блока повышает упругость мягких элементов, равномерно распределяет нагрузку в мягких элементах сидений, обеспечивает надежность и долговечность мебели.

Для обеспечения максимальной комфортности используется новый объемный нетканый материал «Спрут». Это мягкий, легкий, упругий наполнитель для мебели и матрацев. Состав сырья: шерсть, хлопок, лен с добавками полиэстера и полипропилена. «Спрут» безвреден для здоровья человека, не вызывает аллергической реакции даже у людей страдающих астматическими заболеваниями. Идеальное сочетание мягкого настилочного слоя и пружинного блока обеспечивают максимальное удобство, позволяет создавать ортопедический эффект и комфорт во время отдыха.

Отличительной особенностью данной модели мебели являются подушки сидения со съемными чехлами. Это чрезвычайно удобно, так как их можно снимать для чистки или менять не только по мере изношенности, но и зависимости от настроения.

Для комплекта спального гарнитура «Орхидея» предусмотрены следующие новшества. Осуществлена замена, используемых материалов, таких как фанера и ДВП новым материалом OSB. Сроки службы данного материала практически не ограничиваются. У OSB много преимуществ: высокая прочность; однородность структуры, влагостойкость (разбухание при нахождении в воде в течение 24ч. составляет 17-25%, при этом материал не разрушается и сохраняет свою прочность, поэтому OSB можно использовать для возведения опалубки); простота в обработке (достаточно легко режется и сверлится, может краситься и склеиваться клеями и красками, предназначенными для дерева); способность прочно удерживать гвозди и шурупы (физико-механические показатели у OSB выше в 2,5 раза, чем у ДСП); экологически и гигиенически безвредный материал (несмотря на применение синтетических связывающих для производства, OSB соответствуют классу гигиены Е-1).

В данной главе были разработаны приоритеты будущего бюджетного периода. Они направлены на улучшение качества выпускаемой продукции, через модернизацию конструкции и дизайна модели, использование новейших видов материалов, применяемых при изготовлении мебели. Приоритеты также нацелены на расширение масштабов производства благодаря внедрению на предприятии минифабрики по изготовлению мебели на заказ. Это даст преимущество перед другими предприятиями по отношению таких факторов, как простота, удобство и надежность мебели. Именно наличие этих деталей придаст мебели дополнительную ценность.

Рассчитаны цены для моделей, у которых внедрены приоритеты. Данными расчетами обосновываются изменения предыдущих цен.

Разработан сводный бюджет, в котором отражены приоритеты. В нем запланирован рост объемов производства, реализации и цен на усовершенствованную продукцию, что в результате должно привести к повышению выручки от реализации и чистой прибыли.

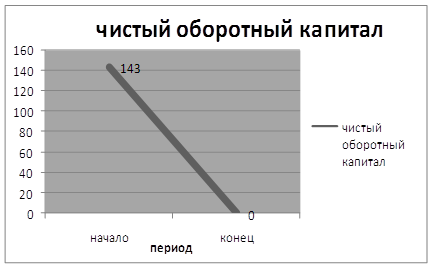

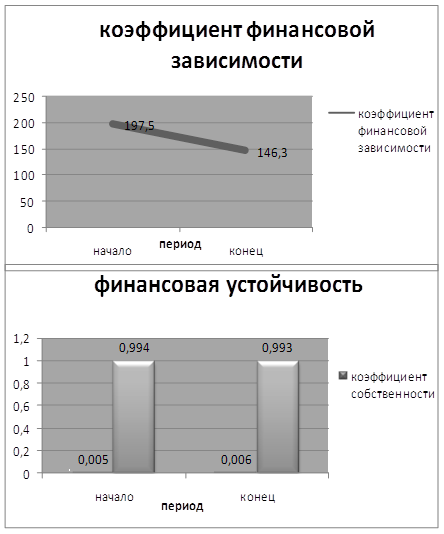

Таким образом, в ООО «Татьяна», в 2007 г. в структуре активов предприятия внеоборотные активы составляли – 99,7%, в 2008 г. – 79,8%. Оборотные активы увеличились на 67209 руб., в 2007 г. в структуре баланса они составляли 0,34%, в 2008 г. – 20,2%.

Собственный капитал ООО «Татьяна» снизился на 43387, это произошло за счет снижения нераспределенной прибыли. Кредиторская задолженность увеличилась на 41111 тыс. руб., рост произошел за счет увеличения задолженности перед поставщиками и подрядчиками на 22657тыс. руб., перед персоналом организации на 1731 тыс. руб., по налогам и сборам на 5195,3тыс. руб. ООО «Татьяна» является ликвидным.

Результаты анализа показали, что чистая прибыль предприятия за отчетный период оказалась на 10278,25 (102476,35-92198,1) руб. выше запланированного уровня. При этом основным фактором увеличения конечных финансовых результатов (чистой прибыли) стало увеличение объема продаж (выручки от реализации) на 22555,05 (1526222,05-1503670) руб. В это же самое время при росте объема продаж одновременно возросла себестоимость реализации (переменные затраты) на 9388,7 (1052582,69-1043193,99) руб., что явилось вторым фактором изменения конечных финансовых результатов. Увеличение налоговых начислений, по всей видимости, связано с ростом налоговой базы (балансовой прибыли).

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев