Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

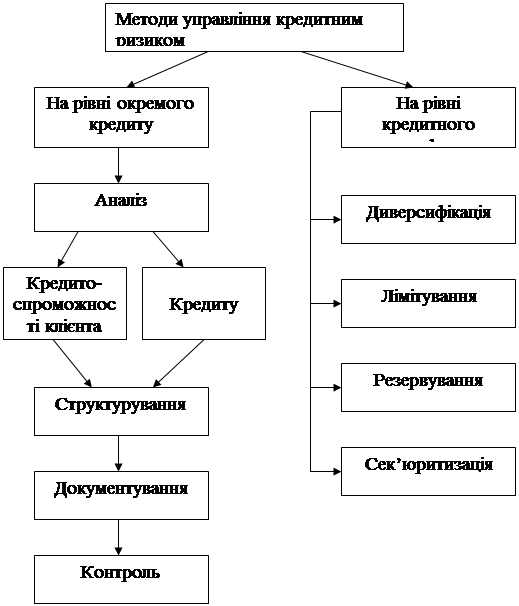

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Сутність і принципи банківського кредитування

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

1.1 Сутність і принципи банківського кредитування

У ринковій економіці основною формою кредиту є банківський кредит. Кредитування господарських суб’єктів і громадян є однією з найважливіших функцій банків як спеціалізованих кредитних установ. Банківський кредит необхідний інструмент стимулювання народного господарства, без якого не можуть успішно працювати товаровиробники. В сучасних умовах необхідно навчитися як на макро-, так і на мікрорівні, правильно та ефективно використовувати банківський кредит в інтересах розвитку національної економіки України.

Банківський кредит це форма кредиту, за якою грошові кошти надаються в позику банками. Комерційні банки, що мають ліцензію НБУ, є головною ланкою кредитної системи; вони одночасно виступають у ролі покупця і продавця наявних у суспільства тимчасово вільних коштів. Позики надаються банками суб’єктам господарювання всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Фінансовою основою банківського кредиту є позичковий банківський капітал [9, с.239].

Банківський капітал значно меншою мірою обмежений щодо напряму, строків і величини кредитних угод порівняно з комерційним кредитом. Кредитором в умовах банківського кредиту є банк, позичальником юридичні та фізичні особи. При переході до ринкової економіки принципово змінюється об’єктно-суб’єктний механізм організації банківського кредитування. Відбувся перехід від пооб’єктного до прямого кредитування господарських суб’єктів. Головне значення в механізмі банківського кредиту має вже не вибір об’єкта, а оцінка суб’єкта кредитної угоди.

У колишньому СРСР центральний державний банк на основі кредитного плану досить жорстко контролював кредитні межі, тобто величину кредитних коштів. Встановлювалася планова сума кредиту (передбачена кредитним планом) для певних підприємств (організацій) і для конкретних об’єктів кредитування. Центральний банк доводив ліміти кредитування своїм конторам і відділам, перевищення встановлених лімітів вважалося порушенням планової дисципліни. У розвинутих країнах світу кількісне обмеження банківського кредиту з боку уряду застосовується лише в окремих випадках як один із дефляційних заходів [31, с.133].

У ринковій економіці має місце досить жорстка міжбанківська конкуренція за кредитне обслуговування клієнтів. Позичальник самостійно вільно вибирає той банк, в якому б він хотів отримати позику. Господарський суб’єкт має право одночасно брати позики в різних банках.

У централізованій плановій економіці колишнього Радянського Союзу мала місце значна диференціація системи кредитування залежно від галузевої ознаки позичальників. Система кредитування промислових підприємств суттєво відрізнялася від кредитування колгоспів і радгоспів. У сучасних ринкових умовах комерційні банки реалізують у своїй кредитній діяльності єдині уніфіковані підходи до своїх клієнтів господарських суб’єктів незалежно від їх галузевої належності, форми власності і відомчого підпорядкування.

Основними джерелами формування банківських кредитних ресурсів є власні кошти банків, залишки на розрахункових і поточних рахунках, залучені на депозитні рахунки кошти юридичних і фізичних осіб, міжбанківські кредити та кошти, одержані від випуску цінних паперів. Кредитні операції здійснюються банками у межах власних кредитних ресурсів. Величина кредитних ресурсів банків залежить від рівня обов’язкових економічних нормативів регулювання діяльності комерційних банків, що встановлюються НБУ [22, с.96].

Ліцензуванню НБУ підлягають такі активні операції комерційних банків: надання кредитів банкам; надання кредитів юридичним особам; надання кредитів фізичним особам; придбання права вимоги щодо поставки товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг); вкладення коштів у статутні фонди інших юридичних осіб.

З метою захисту інтересів кредиторів і вкладників банків кредитування позичальників здійснюється згідно з чинним законодавством України з дотриманням встановлених НБУ нормативів і вимог щодо формування обов’язкових, страхових і резервних фондів.

Банківський кредит носить комерційний характер. Мета діяльності банку в процесі кредитування отримання максимального прибутку. Спрямованістю на прибутки визначається головна лінія економічної поведінки комерційних банків як при купівлі кредитних ресурсів, так і при їх продажу клієнтам [43, с.111].

Кожний комерційний банк ставить за мету забезпечити високу якість власного кредитного портфеля. Кредитний портфель це сукупність кредитів, наданих банком на певну дату; він характеризує величину капіталу, вкладеного банком у кредитні операції. Кредитний портфель включає агреговану балансову вартість усіх кредитів, у тому числі прострочених, пролонгованих і сумнівних щодо повернення.

У звіті про кредитний портфель комерційного банку, який щомісячно подається у регіональні управління НБУ, зазначаються такі параметри кредитного портфеля: міжбанківський ринок кредити та фінансовий лізинг, надані банкам; кредити та фінансовий лізинг, отримані від банків; небанківський ринок кредити, надані органом загального державного управління; кредити, надані за рахунок бюджетних і позабюджетних коштів; кредити, надані за овердрафтом; кредити, надані за операціями РЕПО; кредити, надані за врахованими векселями; кредити, надані за факторинговими операціями; кредити, надані за внутрішніми торговими операціями; кредити, надані за експортно-імпортними операціями; інші кредити, надані в поточну діяльність; кредити, надані в інвестиційну діяльність; наданий фінансовий лізинг; кредити, надані фізичним особам [49, с.118-122].

Банківський кредит надається при укладенні кредитного договору. Всі питання, що виникають з приводу кредитування, вирішуються на договірній основі безпосередньо між банком і позичальником. Згідно з договором кожний із суб’єктів кредитних відносин бере на себе певні зобов’язання. Кредитний договір укладається банком для кожного позичальника індивідуально.

Позики господарським суб’єктам надають комерційні банки. НБУ як банк останньої інстанції надає кредити комерційним банкам через кредитні тендери, ломбардні операції, переоблік векселів на умовах двосторонніх договорів.

Комерційні банки надають кредити як у національній, так і в іноземній валюті. При проведенні кредитної політики комерційні банки виходять із необхідності забезпечити поєднання інтересів банку, його акціонерів і вкладників та господарських суб’єктів із врахуванням загальнодержавних інтересів. Комерційні банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлення рівня відсоткових ставок і комісійних винагород. Вони відповідають за своїми зобов’язаннями перед клієнтами всім належним їм майном і коштами [31, с.188].

З метою активізації участі комерційних банків у процесах структурної перебудови вітчизняної економіки важливе значення має запровадження механізму передачі в управління банкам на тривалий період контрольних пакетів акцій підприємств, яким вони надають довгострокові кредити. Рішення щодо надання кредитів позичальникам, незалежно від запрошуваного розміру кредиту, приймається колегіально (Правлінням банку, Кредитним комітетом, Комісією тощо) більшістю голосів і оформляється протоколом.

У разі надання позичальникові кредиту в розмірі, що перевищує 10 відсотків власного капіталу («великі кредити»), комерційний банк повідомляє про кожний такий випадок Національному банку. Жоден із виданих великих кредитів не може перевищувати 25 відсотків власних коштів банків. Загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку. Значну загрозу стабільності фінансового стану комерційних банків несе занадто ризикована кредитна політика з метою отримання надмірно високих прибутків [15, с.13-14].

Принципи банківського кредитування (в широкому розумінні принципи кредитування взагалі, що є єдиними для всіх форм кредиту) це основні вихідні положення, на які спирається теорія і практика кредитного процесу. Ці вихідні положення обумовлені цілями та завданнями, що стоять перед банками, а також об’єктивними закономірностями розвитку і функціонування кредитних відносин. Кредитний процес вимагає від банків і всіх господарських суб’єктів чіткого дотримання принципів кредитування.

Необхідно розрізняти принципи і правила кредитування. Правила випливають з принципів і відображають лише окремі положення і моменти того чи іншого принципу, механізми використання принципів у конкретній практичній діяльності банку. У науковому плані єдино правильним є системний підхід до дослідження принципів кредитування. В системному підході реалізується і конкретизується наукове розуміння принципів кредитування як взаємозв’язаної цілісної сукупності певних положень (понять). Можна виділити три основні рівні системи принципів банківського кредитування:

- загальноекономічні принципи кредитування (відповідність ринковим відносинам, раціональності і ефективності, комплексності, розвиткові);

- особливі принципи кредитування, поза якими кредит втрачає свій специфічний економічний зміст (поверненості, забезпеченості, строковості, платності, цільової спрямованості);

- часткові, одиничні принципи кредитування, або правила кредитування, які випливають з кожного особливого принципу й можуть по-різному проявлятися в конкретних кредитних операціях [24, с.14-15].

Загальноекономічні та особливі принципи кредитування, а також правила кредитування взаємозв’язані, певним чином вони взаємно переходять одне в одне. У запропонованій вище системі принципів банківського кредитування на першому місці стоїть загальноекономічний принцип відповідності змісту банківського кредиту ринковим відносинам, умовам ринкової економіки. Кредитний механізм має відображати умови конкуренції, суперництва комерційних банків за позичальника, комерціалізації кредитної угоди, прагнення забезпечити максимально можливу вигоду (прибуток) від позики, самостійність і автономність у прийнятті управлінських рішень [23, с.114].

Принцип раціональності та ефективності банківського кредитування характеризує економічність використання позики як з позицій інтересів банку, так і з позицій позичальників господарських суб’єктів. Кредитний механізм не може не ґрунтуватися на здоровому практицизмі, спрямованості на збільшення доходів. Принцип раціональності кредитування здійснюється на основі оцінки кредитоспроможності позичальника, що забезпечуватиме впевненість банку у здатності й готовності боржника повернути позичку в обумовлений договором строк.

Принцип комплексності банківського кредитування передбачає побудову кредитного механізму на основі врахування всього комплексу чинників, що впливають на реалізацію кредитної операції. Безумовно, що насамперед слід брати до уваги економічні чинники та умови.

Принцип розвитку банківського кредитування відображає постійний рух і динаміку кредитного механізму. Зміна економічних відносин призводить і до зміни кредитних відносин, підходів до їх практичної організації. Принцип розвитку вимагає від комерційних банків використовувати гнучкі методи кредитування, оперативно змінювати порядок практичної роботи з позиками, методи контролю за використанням та поверненням кредиту, засоби регулювання заборгованості [11, с.57].

Центральне місце в системі принципів банківського кредитування посідають особливі принципи кредиту. Саме вони відображають економічну сутність банківського кредиту. Принцип поверненості означає, що кредит має бути повернений позичальником банкові. Установи банків можуть надавати відстрочку повернення позички, стягуючи за це підвищений відсоток. Цей принцип вважається вихідним у системі банківського кредитування. Він випливає із суті кредитних відносин, адже якщо позичка не повертається, втрачається економічний зміст кредиту.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. Мета реалізації цього принципу зменшити ризик кредитної операції. Майнові інтереси кредитора мають бути повною мірою захищені у разі можливого порушення позичальником узятих на себе зобов’язань. Кредит надається під певне реальне забезпечення заставу, гарантію, поручительство, страхове свідоцтво та ін. Банківський кредит, не забезпечений реальними цінностями, надається як виняток окремим позичальникам, які мають давні ділові зв’язки з банком та високу платоспроможність [23, с.57].

Принцип строковості означає, що позичка має бути повернена позичальником банкові у визначений в кредитному договорі строк. Кредит обов’язково має бути повернений у певний заздалегідь обумовлений час. У разі порушення принципу строковості банк пред’являє до позичальника фінансові вимоги. Строк кредиту це період користування позичкою. Він розраховується з моменту одержання позики (зарахування на рахунок позичальника або сплати платіжних документів з позичкового рахунка позичальника) до її кінцевого погашення.

Принцип платності означає, що кредит має бути повернений позичальником банкові з відповідною оплатою за його користування. Кредит як комерційна операція обов’язково має приносити кредиторові певний доход у формі відсотків. Відсоток плата позичальника у кредитних відносинах. Банк вимагає від позичальника не тільки повернення одержаної позики, а й сплати відсотка за її використання [43, с.74].

Принцип цільової спрямованості кредиту передбачає вкладення позичкових коштів на конкретні цілі, обумовлені кредитним договором. Позичальник не може витрачати кредит на інші цілі. Цільовий характер кредитування означає спрямованість позички на певний господарський об’єкт. Закономірність переходу до кредитування господарського суб’єкта, про що йшлося вище, не можна абсолютизувати. Банк обов’язково повинен розрізняти об’єкти кредитування, насамперед ті з них, які пов’язані або з капітальними вкладеннями, або з основною виробничою діяльністю.

Щодо правил кредитування, то їх чітке формулювання має вирішальне значення в кредитному менеджменті. В процесі управління кредитними операціями важливо володіти ефективними алгоритмами (сукупністю правил) розв’язання тих чи інших типових проблем.

У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, програмування, алгоритмізацію, стандартизацію способів і прийомів проведення кредитних операцій [32, с.55].

Таким чином, у принципах кредитування відображаються стійкі й перевірені практикою банківські орієнтири, закономірні зв’язки та закономірності організації кредитного процесу. Принципи кредитування стимулюють економічну зацікавленість суб’єктів кредитних відносин у найкращих результатах своєї діяльності. Принципи банківського кредиту не є раз і назавжди незмінними. Розвиток економіки, зміна характеру економічних відносин спричиняють як появу нових принципів, що відповідають новим умовам, так і зміну сутності традиційних принципів кредитування.

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев