Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Реструктуризація кредитів як метод управління проблемною заборгованістю

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

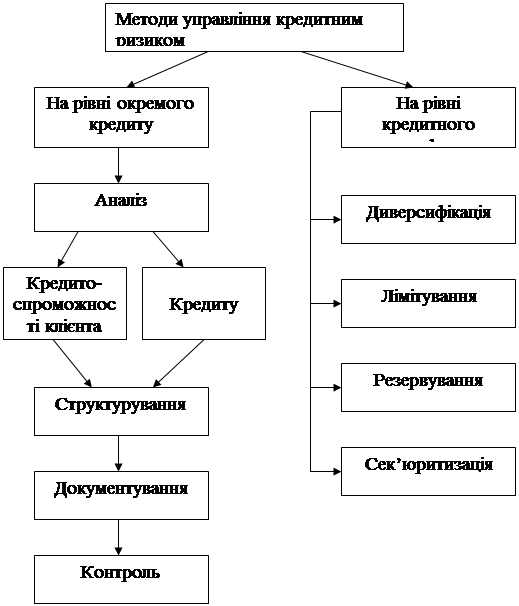

2.5 Реструктуризація кредитів як метод управління проблемною заборгованістю

Питання своєчасного погашення кредитів стали серйозною проблемою для багатьох клієнтів банків після першої хвилі фінансової кризи в Україні у листопаді-грудні 2008 року. Через падіння доходів населення і девальвацію гривні у 2008 році багато боржників виявилися не в змозі обслуговувати банківські кредити.

За даними НБУ, частка проблемних кредитів, наданих українськими банками, на кінець 2009 року склала 6,17% 46,055 млрд. грн. в абсолютному вираженні. При цьому з початку року проблемна заборгованість збільшилася в 2,6 разів і до кінця року зберігалася динаміка зростання.

Шляхом вирішення проблем заборгованості для багатьох позичальників стала можливість реструктуризації кредитів, тобто зміна умов погашення зобов’язань. Нормативну базу реструктуризації проблемної заборгованості створили дві постанови Національного банку України №49 від 05.02.2009 року та №328 від 03.06.2009 року, яка є значно ефективнішою. Слід звернути увагу на постанову НБУ від 06.08.2009 року №461 «Про заходи по забезпеченню погашення кредитів», яка встановила для комерційних банків рекомендації для роботи з фізичними особами, які мають заборгованість за споживчими кредитами і потрапили у скрутне фінансове становище.

Національний банк України у 2009 році нормативно врегулював процес реструктуризації кредитної заборгованості, затвердивши постанову №328 «Про заходи щодо забезпечення погашення кредитів». Зокрема, встановлено чіткі межі зміни деяких параметрів кредитних угод. Так, комерційним банкам заборонено надавати кредитні канікули на термін більше одного року. При цьому продовжувати первинний термін кредиту можна не більше ніж на два роки. Претендент на реструктуризацію повинен документально довести, що він дійсно неспроможний обслуговувати кредит на первинних умовах. Постановою встановлена і пріоритетність здійснення реструктуризації для різних категорій позичальників. Так, відповідно до документа, першочергове право на реструктуризацію мають родини, що взяли кредит на купівлю квартири площею не більше 110 квадратних метри, і не володіють іншою нерухомістю та змушені щомісяця платити за кредитом більше 30% підтверджених місячних доходів.

У другу чергу на реструктуризацію можуть претендувати особи, що позичили в банку не більше 200000 грн. на освіту, лікування або завершення будівництва. Крім того, НБУ подбав про захист прав та інтересів позичальників, а саме: комерційні банки не можуть вимагати сплати сум, нарахованих за кредитною ставкою, а також штрафів у період, поки приймається рішення щодо реструктуризацію боргу. Крім того, банкіри зобов’язані письмово, у доступній формі повідомляти позичальників про переваги і недоліки того чи іншого варіанта пропонованої реструктуризації.

Зазначимо, що серед обов’язкових умов реструктуризації визначено, що щомісячні платежі за такими кредитами не повинні перевищувати 30% місячного доходу позичальника.

У рамках реструктуризації комерційні банки застосовують комплекс інструментів, а саме: пролонгацію кредитів; кредитні канікули (протягом певного терміну позичальник сплачує лише відсотки за кредитом); зміна графіка платежів тощо. Зазначені заходи дозволяють позичальникам зменшити суму щомісячних платежів, а отже, знизити кредитне навантаження на власний бюджет.

Для порушення питання про реструктуризацію кредиту кредитному менеджеру комерційного банку слід надати об’єктивні докази того, що позичальник не має змоги забезпечувати виконання умов кредитної угоди (наприклад, надати довідку про доходи з місця роботи або Державної служби зайнятості тощо).

Реструктуризація кредитів здійснюється безкоштовно. НБУ рекомендував не стягувати нараховані та не сплачені позичальником на час прийняття рішення про реструктуризацію штрафи, пені та неустойки за кредитною заборгованістю.

Зазначимо, що позичальникам не варто розраховувати на продовження строку дії кредитної угоди більше, ніж на 2 роки. При цьому не можна допускати відстрочки платежів за основною частиною боргу на термін більше року, а платежі повинні надходити в банк не рідше одного разу на місяць.

Частка приватних позичальників у Житомирській області, які мають проблемну заборгованість потребують реструктуризації кредитів, не перевищує 30%, що пояснюється проведенням комерційними банками області консервативної політики, яка має за мету залучення надійних позичальників із значним «запасом міцності» за доходами. Проте, значні обсяги проблемної заборгованості за кредитами існують, що є наслідком надто активного кредитуванням фізичних осіб без належної оцінки їх кредитоспроможності.

Сьогодні комерційні банки ведуть більш конструктивний діалог з клієнтами та можуть запропонувати різноманітні варіанти зміни умов кредитної угоди. На наш погляд, реструктуризація кредитів є основою вирішення фінансових проблем позичальників і одним із напрямів виходу банківської системи з кризи, проте умови і процес реструктуризації кредитів потребують суттєвого доопрацювання.

На початок 2010 року комерційними банками Житомирської області було завершено перший етап реструктуризації (про що свідчить різке скорочення за явок на реструктуризацію), під час якої було переоформлено 20%-30% кредитної заборгованості населення.

На наш погляд, цьому сприяла стабілізація валютного курсу, впровадження Національним банком України спеціальних валютних аукціонів. Наприкінці лютого 2009 року НБУ почав проводити спеціальні аукціони, у рамках яких продавав населенню валюту для погашення кредитів за пільговим курсом.

Незважаючи на те, що в окремих випадках реструктуризація заборгованості не надавала банкам бажаних результатів, в цілому, вона дозволила значно поліпшити якість обслуговування кредитів з боку позичальників. Реструктуризація допомогла переважно тим клієнтам, які в значній мірі зберегли свою платоспроможність, при цьому покращується обслуговування кредитів і зменшуються обсяги проблемної заборгованості.

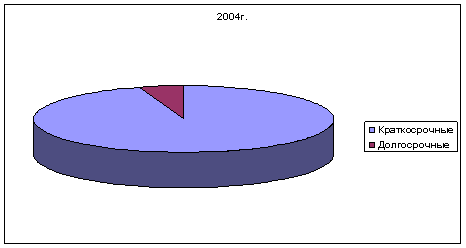

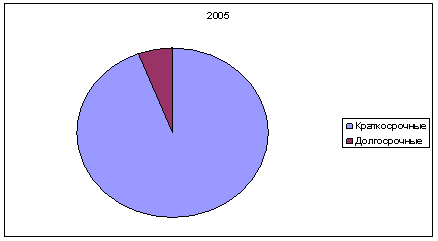

Слід зазначити, що масштабну реструктуризацію проводили не всі комерційні банки, проте, в разі потреби, з кожним позичальником проводилася індивідуальна робота. Варіантом дій комерційних банків, за відсутності реструктуризаційних заходів, є не надання нових позик, через що кредитний портфель досить швидко скорочується. До того ж, у структурі кредитних портфелів більшості комерційних банків Житомирської області переважають короткострокові кредити: карткові або споживчі.

Однозначна ефективність заходів реструктуризації заборгованості населення поки не підтверджується фактами. Так, за даними офіційної статистики НБУ, за перше півріччя 2009 року проблемна заборгованість за кредитами зросла вдвічі до 40 млрд. грн., або близько 6% сукупного кредитного портфеля комерційних банків.

Протягом 2009 року зростали також обсяги несплаченого позичальниками процентного доходу банків за кредитами. При цьому фізичні особи мають проблеми з обслуговуванням кредитів так само часто, як і корпоративні клієнти. Так, у ВТБ Банку, станом на 01.01.2010 року, проблемна заборгованість корпоративних клієнтів становила 5,14%, тоді як фізичних осіб 5,18% (на початок 2009 року дані показники становили 1,46% і 2,79% відповідно). Отже, закономірним є факт формування комерційними банками України максимальними темпами резервів під кредитні операції. Станом на 01.01.2010 року обсяг таких резервів за банківською системою в цілому перевищив 65 млрд. грн., що на 20 млрд. грн. більше, ніж на початок 2009 року.

Слід зазначити, що близько 50% проблемних кредитів припадає на 10-15 найбільших банків України. При цьому їхня проблемна заборгованість зростає темпами, характерними для всієї банківської системи. В абсолютному вираженні найбільше зростання показала проблемна заборгованість позичальників Укрсиббанку. Разом із тим, за часткою «поганих» кредитів у портфелі лідерство належить Альфа-Банку (Україна).

Таким чином, реструктуризація кредитів як метод управління проблемною заборгованістю лише частково сприяє підвищенню якості кредитних портфелів комерційних банків, дозволяє позичальникам через деякий час повернутися до первинного графіка обслуговування кредиту. Отже, процес управління проблемною заборгованістю комерційних банків за кредитами в сучасних умовах потребує удосконалення.

Розділ 3. Напрями підвищення ефективності банківського кредитування в Україні

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев