Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

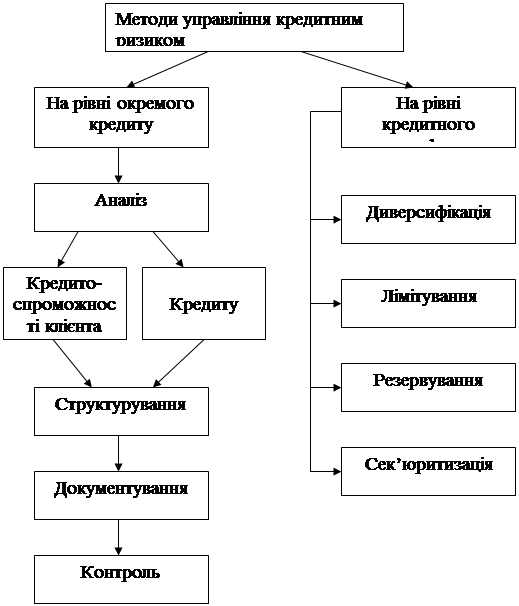

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Види банківського кредиту

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

1.2 Види банківського кредиту

Кредити, які надаються банками, можна класифікувати за різними ознаками. Лише комплексний підхід до виділення видів банківського кредиту дозволяє найповніше охарактеризувати кредитні операції комерційних банків.

За строками користування банківські кредити поділяють на: короткострокові (до 1 року); середньострокові (до 3 років); довгострокові (понад 3 роки). Кожному з цих видів банківського кредиту притаманні конкретні ознаки, організаційні способи надання позик та їх погашення.

Короткострокові кредити надаються банками позичальникам на цілі поточної господарської діяльності у разі виникнення у них тимчасових фінансових труднощів у зв’язку із витратами, які не забезпечені надходженнями коштів у відповідному періоді [45, с.235].

Середньострокові кредити надаються на оплату обладнання, на поточні витрати, фінансування капітальних вкладень. Довгострокові кредити надаються банками позичальникам для формування основних фондів. Об’єктами кредитування при цьому є капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, приватизацію та інше.

У західній банківській практиці виділяють позики до запитання (онкольний кредит), що повертаються позичальниками на першу вимогу банку (з попередженням). Ставки відсотка за онкольним кредитом нижчі, ніж за строковими позичками. Онкольний кредит розглядається як різновид короткострокового кредиту [9, с.123].

За забезпеченням виділяють такі види банківського кредиту: забезпечені заставою (майном, майновими правами, цінними паперами); вартість застави звичайно перевищує суму кредиту; гарантовані (банками, фінансами чи майном третьої особи); з іншим забезпеченням (поручительство, свідоцтво страхової організації); незабезпечені (бланкові кредити). Банківський кредит під заставу цінних паперів називається ломбардним кредитом. За ступенем ризику банківські позики поділяються на: стандартні кредити та кредити з підвищеним ризиком [32, с.37].

В умовах наявності кризової ситуації в національній економіці України закономірно підвищується ризик кредитних операцій комерційних банків. Кредити з підвищеним ризиком посідають у таких умовах провідне місце в кредитному портфелі банків. У ринковій економіці в умовах економічної невизначеності будь-якій позиції властивий певний ризик несплати відсотків чи неповернення внаслідок непередбачених обставин. У стратегічному плані для комерційних банків важливо нарощувати обсяги кредитних операцій, в тому числі й за рахунок тих позик, яким притаманний підвищений ризик. Адже саме для таких кредитів характерна більша доходність у порівнянні з мало ризикованими.

Відповідно до Положення НБУ «Про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків», банківські позики поділяють на п’ять груп: стандартні, під контролем, субстандартні, сумнівні, безнадійні.

Стандартні позики характеризуються мінімальним ступенем ризику (2%), що відповідає умовам стабільного фінансового стану позичальника. Для позик під контролем ступінь ризику дорівнює 5%. Робота з цими позиками не створює проблем для фінансової діяльності комерційних банків. Субстандартні позики це позики з підвищеним ризиком (ступінь ризику 20%). Фінансовий стан позичальника на момент оцінки при такому виді банківського кредиту викликає серйозні побоювання [48, с.18].

Сумнівними є кредити, повернення яких викликає сумнів у банку. Для сумнівних позик характерний ступінь ризику в 50%. До цих позик відносять пролонговані і прострочені кредити. Пролонгація означає продовження терміну погашення позики після настання договірних строків погашення через фінансову неспроможність позичальника. Простроченими є позики, не повернені банкові у встановлений строк. У разі прострочення терміну повернення позики банк може відповідно до чинного законодавства використати своє заставне право, тобто спрямувати виручку від реалізації заставного майна безпосередньо на погашення позички.

Безнадійними (до погашення) є позики, які не можуть бути повернені і збереження яких на балансі банку як активу не має сенсу (ступінь ризику 100%). Безнадійні позики списуються у встановленому порядку. В банківській практиці сумнівні, незабезпечені та безнадійні позики відносять до категорії проблемних кредитів [48, с.112].

За методами надання виділяють такі види банківських кредитів: у разовому порядку; відповідно до відкритої кредитної лінії; гарантійні (із заздалегідь обумовленою датою надання, за потребою). У сучасних умовах комерційні банки пропонують клієнтам різноманітні схеми кредитування (надання позик).

У світовій банківській практиці найпоширенішими схемами надання позик є кредитна лінія, револьверний (автоматично поновлюваний) кредит, контокорентний рахунок, овердрафт.

Кредитка лінія це оформлена договором згода банку надавати позичальникові кредити протягом певного часу до певної заздалегідь визначеної максимальної величини ліміту кредитування. Кредитна лінія це перспективний вид банківської позики. Протягом дії кредитної лінії клієнт може у будь-який момент отримати позику без оформлення кредитних документів. Позики надаються в межах попередньо встановленого ліміту кредитування. Розмір заборгованості може коливатися залежно від зміни реальних потреб клієнта, але сукупний залишок за кредитною лінією не повинен перевищувати встановленого ліміту [44, с.67].

Револьверний кредит це позика, що надається банком клієнту в межах встановленого ліміту заборгованості, який використовується повністю або частинами і відновлюється в міру погашення раніше виданого кредиту. Револьверний кредит це багаторазово поновлюваний кредит. Постійне відновлення позики в умовах тривалих відносин банку і клієнта характерна особливість револьверного кредиту. Протягом періоду дії револьверного кредиту клієнт неодноразово позичає і повертає борг. Револьверний кредит надається на умовах бланкової позики. До категорії револьверних кредитів, як правило, включаються позики, що надаються фізичним особам за кредитними картками.

Класичним методом надання позик в умовах ринкової економіки вважається контокорентний кредит. Цей вид банківського кредиту надається клієнтам, що мають у даному банку поточний рахунок. Контокорентний кредит органічно поєднує кредитне і розрахунково-касове обслуговування клієнта на основі відкриття єдиного активно-пасивного контокорентного рахунка. Банк бере на себе всі операції клієнта за поточними вимогами та зобов’язаннями [32, с.49].

Обсяг і строки контокорентного кредиту визначаються господарськими потребами клієнта, але в межах встановленого в кредитному договорі ліміту. Ліміт кредитування для кожного позичальника встановлюється індивідуально залежно від його фінансового стану і репутації. У межах ліміту кредитування позичальник отримує широкі можливості для маневрування обіговими коштами. Клієнт на основі контокорентного кредиту може оперативно без узгодження з банком поповнювати свій поточний рахунок відповідною сумою грошей.

Овердрафт (англ. overdraft перевищення кредиту) є специфічним різновидом контокорентного кредиту; це сума, в межах якої банк кредитує власника поточного рахунку. При овердрафті банк у межах узгодженого ліміту проводить платежі за клієнта на суму, що перевищує залишок коштів на його поточному рахунку. В результаті на рахунку позичальника виникає дебетове сальдо, яке й виражає суму його заборгованості перед банком. Із від’ємного залишку на рахунку банк стягує відсоток, як за звичайний кредит. Правом на отримання овердрафтного кредиту користуються особливо надійні клієнти банку. Овердрафт, як правило, використовується в сучасній західній банківській практиці для кредитування приватних осіб на поточні потреби [48, с.63].

У вітчизняних банках майже абсолютно переважають одноразові кредити, які надаються з простих позичкових рахунків для обслуговування конкретних комерційних операцій.

За методами погашення банківські кредити поділяються на такі, що погашаються: водночас; у розстрочку; достроково (за вимогою кредитора або за заявою позичальника); з регресією платежів; після закінчення обумовленого періоду (місяця, кварталу). Банківську позику, яка погашається водночас, часто називають прямою; вся основна заборгованість за цією позикою має бути погашена на одну кінцеву дату. Відсотки ж можуть сплачуватися через певні проміжки часу або по закінченні строку позики. Позички в розстрочку передбачають періодичне погашення основної суми заборгованості, як правило, рівними частинами. У цьому випадку погашення позики не є таким обтяжливим для позичальника, як при погашенні водночас [20, с.136].

За формою залучення (організації) банківський кредит поділяється на: двосторонній (комерційний банк позичальник); консорціумний; «дзеркальний»; багатосторонній (паралельний).

Банківський консорціум тимчасове добровільне об’єднання комерційних банків для розв’язання конкретних господарських завдань. Банки учасники консорціуму зберігають свою господарську самостійність і можуть брати участь у діяльності інших об’єднань. Банківський консорціум надає кредит позичальникові в такі способи: шляхом акумулювання кредитних ресурсів у визначеному банку з подальшим наданням кредитів суб’єктам господарської діяльності; шляхом гарантування загальної суми кредиту провідним банком або групою банків кредитування здійснюється при цьому залежно від потреби у кредиті; шляхом зміни гарантованих банками-учасника-ми квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумі операції [23, с.34].

Банківські консорціуми створюються з метою акумуляції кредитних ресурсів як в національній, так і в іноземній валюті, для здійснення кредитування господарських програм із значними обсягами фінансування, зменшення кредитних ризиків, дотримання нормативного показника максимального розміру ризику на одного позичальника. Консорціумний кредит може надаватися банками різних країн для кредитування зовнішньоекономічної діяльності.

Різновидом консорціумного кредиту є паралельний кредит. При паралельному кредитуванні в угоді беруть участь два або більше банків, які самостійно ведуть переговори з позичальником. Банки-кредитори узгоджують між собою умови кредитування, щоб у підсумку укласти кредитний договір із загальними для всіх учасників умовами. Кожний банк самостійно надає позичальникові визначену частку кредиту, дотримуючись загальних, узгоджених з іншими банками-кредиторами, умов кредитування [9, с.78].

На основі багатосторонніх банківських кредитів з’являється можливість здійснювати великі довгострокові кредитні проекти для задоволення, насамперед, потреб інвестиційної сфери.

При класифікації банківських кредитів використовуються і інші критерії виділення тих чи інших видів позик. Це джерела залучення (внутрішні позики, в межах своєї країни; зовнішні, тобто міжнародні позики); економічне призначення (зв’язані позички і незв’язані позички, в яких не зазначається об’єкт кредитування); вид відсоткової ставки (позички з фіксованою ставкою; позички з плаваючою ставкою; позички із змішаною ставкою).

Кредитна діяльність комерційних банків невіддільна від операцій на ринку міжбанківських кредитів. Одержання кредитів в інших банках дає можливість поповнювати банківські кредитні ресурси. При надлишку ресурсів банк розміщує їх на міжбанківському ринку, при нестачі ресурсів банк купує їх на ринку. Ринок міжбанківських кредитів є важливою складовою ринку кредитних ресурсів [43, 127].

Надання й отримання кредитів комерційними банками на міжбанківському ринку регламентується Законом України «Про банки і банківську діяльність», Цивільним кодексом України, нормативними актами НБУ, статутами комерційних банків і кредитними договорами. Кредитні відносини між комерційними банками визначаються на договірних засадах шляхом укладання кредитних договорів, які мають передбачати права та зобов’язання сторін, з належним оформленням справ за міжбанківськими кредитами. Надання міжбанківських кредитів має супроводжуватися відкриттям рахунків відповідно до Плану рахунків бухгалтерського обліку комерційних банків України.

На практиці використовуються такі основні різновиди міжбанківського кредиту: овердрафт за кореспондентськими рахунками: на відповідному рахунку обліковуються суми дебетових (кредитових) залишків на кореспондентських рахунках банків на кінець операційного дня; кредити овернайт (overnight), які надані (отримані) іншим банкам: вони надаються іншим банкам на строк не більше одного операційного дня. Цей вид міжбанківського кредиту використовується для завершення розрахунків поточного дня; кошти, які надані (отримані) іншим банкам за операціями РЕПО. Ці операції пов’язані з купівлею у них цінних паперів на певний період з умовою зворотного їх викупу за заздалегідь обумовленою ціною або з умовою безвідкличної гарантії погашення у разі, якщо строк операції РЕПО збігається із строком погашення цінних паперів [31, с.89].

Комерційні банки як економічно незалежні кредитні інститути самостійно встановлюють рівень відсоткової ставки за міжбанківськими кредитами залежно від попиту та пропозиції на міжбанківському ринку та рівня облікової ставки.

НБУ обмежує розмір надання та отримання кредитів на міжбанківському ринку. Так, загальний розмір отримання комерційними банками міжбанківських кредитів обмежується двократним розміром власних коштів банку. Забороняється їх надання та отримання банківськими установами (філіями, управліннями, відділеннями тощо), які не є юридичними особами, крім випадків, коли це здійснюється за дорученням юридичної особи. НБУ, враховуючи фінансовий стан окремих комерційних банків, має право встановлювати інші обмеження щодо залучення та надання міжбанківських кредитів. Такі обмеження необхідні, щоб не допустити надмірного кредитного «самообслуговування» банками один одного поза реальним підключенням до кредитних відносин господарських суб’єктів (товаровиробників). Крім того, ставиться завдання обмеження можливостей для одержання спекулятивного прибутку на ринку міжбанківських кредитів [48, с.72].

В Україні ринок кредитних ресурсів фактично розділився на дві частини: внутрібанківський та міжбанківський. У цій ситуації великі банки із значною кількістю філій стали створювати власні внутрібанківські ринки з метою оптимального використання своїх наявних кредитних ресурсів.

З метою отримання міжбанківського кредиту банк-позичальник подає банку-кредитору, як правило, такі документи: заяву; установчий договір; копію статуту, завірену нотаріально; копію ліцензії на проведення банківських операцій, завірену нотаріально; картку із зразками підписів і відбитком гербової печатки, також завірену нотаріально; баланс на поточну звітну дату; розрахунок економічних нормативів на поточну звітну дату; показники діяльності комерційного банку; форму забезпечення і строкове зобов’язання. Основним джерелом інформації для визначення кредитоспроможності позичальника стосовно міжбанківських кредитів є баланс банку [22, с.521].

Договір міжбанківського кредиту має включати такі основні положення: 1) предмет договору надання кредиту в певній сумі з певним строком погашення; 2) права і зобов’язання банку-кредитора і банку-позичальника; 3) відповідальність сторін; 4) порядок вирішення спорів; 5) умови зміни договору; 6) особливі умови; 7) строк дії договору. На ринку міжбанківських кредитів можуть використовуватися також банківські векселі і депозитні сертифікати. Депозитний сертифікат це письмове свідоцтво банку про депонування грошових коштів, що засвідчує право вкладника на одержання депозиту [20, с.93].

Прийняття банком оптимального рішення щодо продажу та купівлі ресурсів на міжбанківському ринку можливе лише за умов точного володіння ситуацією на ринку кредитних ресурсів і наукового прогнозування динаміки її зміни.

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев