Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

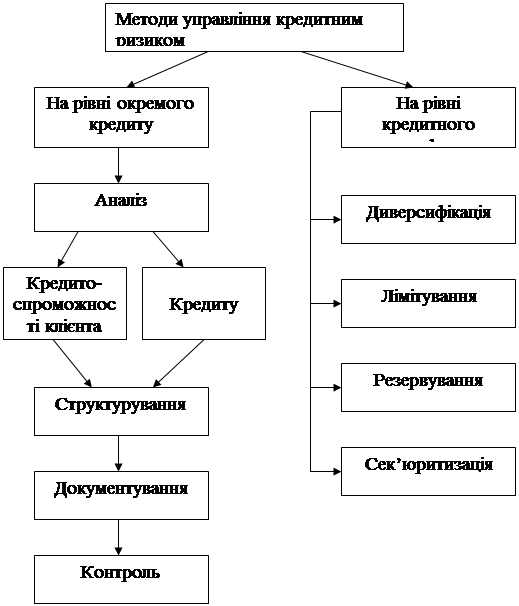

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

2.1 Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Про наявність довіри населення до банківської системи свідчило постійне зростання обсягу коштів, залучених від населення. Так, за період з 2006 до 2008 року обсяг коштів фізичних осіб зріс майже в три рази. За 2008 рік кошти фізичних осіб зросли на 24% і становили 202 млрд. грн. Кошти, залучені від населення, становили третину зобов’язань банків. Більшість з них (79%) були розміщені на строкових вкладах. У національній валюті було розміщено 61% вкладів населення.

Розглянемо вплив на ресурсну базу банків наслідків світової фінансової кризи у контексті кредитної діяльності.

Події, що сталися в Україні на початку жовтня 2008 року, розпочалися з «рейдерської атаки» на Промінвестбанк, що спричинило масовий відплив вкладів фізичних осіб з банківської системи і, відповідно, різке зменшення ресурсної бази банків. Так, за 2008 рік загальна сума зобов’язань банків зменшилася на 18 млрд. грн. У таких умовах Національний банк України був змушений ужити додаткових заходів, один з яких уведення заборони на дострокове повернення строкових депозитів, запроваджене постановою Правління Національного банку України 11.10.2008 №319, що уповільнило процеси відпливу коштів, але не зупинило їх.

Протягом 2008 року (з 01.10.2008 до 01.01.2009) кошти фізичних осіб у національній валюті зменшилися на 19 млрд. грн. (на 15%), в іноземній валюті (доларовий еквівалент) на 2 млрд. дол. США (майже 13%); кошти суб’єктів господарювання в національній валюті зменшилися на 11 млрд. грн. (майже 12%), в іноземній валюті (доларовий еквівалент) на 0,3 млрд. дол. США (на 3,5%).

Крім того, починаючи 2008 року, загострилися проблеми, пов’язані зі своєчасною виплатою зарплат, пенсій, стипендій тощо, підвищився ризик затримки проведення платежів між підприємствами та платежів до бюджету. Тому Національний банк зобов’язав банки забезпечити своєчасну виплату заробітної плати, пенсій, стипендій тощо, та приймання платіжних доручень на переказ коштів.

Зазначені тенденції значно вплинули на стан кредитування. На фоні широкої реклами, простоти отримання кредитів обсяг наданих банками кредитів за 2007-2008 роки зріс майже в 3 рази. Більше половини загального їх обсягу припадає на кредити, надані в іноземній валюті (на 01.01.2009 року 52%). Це було, передусім, пов’язано з більш низькими процентними ставками за кредитами в іноземній валюті порівняно з національною, нерозвиненістю вітчизняної фінансової системи, яка не могла гідно конкурувати із зовнішніми ринками, як у частині обсягів наявних кредитних ресурсів, так і строків, на які вони могли бути надані позичальникові. Для більшості українців іноземна валюта (долар США і євро) протягом тривалого часу залишалася основним засобом заощадження та накопичення капіталу, оскільки, починаючи з 2000 року, курс американського долара по відношенню до гривні змінювався ненабагато: від 5,44 грн. за дол. США в 2000 році до 4,85 грн. за дол. США у середині 2008 року.

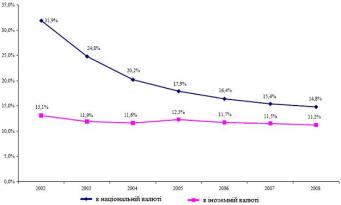

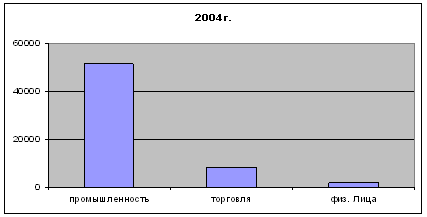

Кредити, надані за фізичним особам, протягом 2007-2008 років зростали вищими темпами, ніж кредити, надані суб’єктам господарювання (3,5 рази порівняно з 2,8). Динаміка процентних ставок банків України за кредитами наведена на рис. 1.

Такий великий попит на кредити не відповідав реальним можливостям позичальників щодо обслуговування та погашення отриманих кредитів, оскільки позичальники не завжди могли об’єктивно оцінити наслідки інфляції, ризик безробіття, зростання цін, зменшення доходів.

Разом з тим, більшість кредитів, наданих фізичним особам, були призначені для придбання товарів іноземного виробництва (авто, побутової техніки, мобільних телефонів тощо), тобто відбувалося приховане фінансування іноземних виробників.

Рис. 1. Динаміка процентних ставок банків України за кредитами (з урахуванням овердрафту), %.

Стрімке зростання обсягів кредитів, наданих фізичним особам, і відповідне зростання частки таких кредитів у загальній сумі кредитів, що спостерігалося протягом 2007-2008 років, у будь-який момент могло стати серйозним випробуванням для банків, оскільки населення є економічно незахищеним прошарком з точки зору стабільності отримання доходів.

Незважаючи на проблеми з ліквідністю, які виникли наприкінці 2008 року, комерційні банки продовжували кредитування юридичних осіб у національній валюті. Одним із заходів, спрямованих на нейтралізацію впливу зовнішньої фінансової кризи та забезпечення стабільності банківської системи, було передбачене постановою Правління Національного банку України від 11.10.2008 №319 обмеження обсягів кредитів, що можуть надаватися банками в іноземній валюті контрагентам, які не мають валютної виручки.

Заборгованість за кредитами суб’єктів господарювання за 2008-2009 роки у національній валюті зросла на 27 млрд. грн., або на 14%. В іноземній валюті (доларовий еквівалент) обсяг кредитів суб’єктам господарювання скоротився на 2,5 млрд. дол. США, або на 7%.

Зниження попиту на вітчизняну продукцію на світових ринках та зменшення попиту на внутрішньому ринку призвело до погіршення фінансового стану суб’єктів господарювання, а в окремих випадках до їх дефолту і, як наслідок до неповернення кредитів банкам.

На початок 2009 року скоротилися і обсяги кредитів, наданих фізичним особам: у національній валюті майже на 3 млрд. грн. (4%) і в іноземній валюті (доларовий еквівалент) на 1,1 млрд. дол. США (4%). Унаслідок девальвації гривні щодо долара США та євро зменшилася спроможність позичальників погашати свою заборгованість перед банками, насамперед за кредитами в іноземній валюті, що спричинило зростання проблемних кредитів у фізичних осіб.

З метою більш виваженого підходу громадян до питання про отримання кредиту Національним банком України було підготовлено і розміщено на офіційній сторінці Національного банку в мережі Інтернет «Пам’ятку позичальника банку за споживчим кредитом», у якій особлива увага зверталася на ризики, пов’язані з отриманням кредиту в іноземній валюті.

Постановою Правління Національного банку України від 01.12.2008 №406 внесено зміни до Положення про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями банків, згідно з якими:

- суттєво підвищено коефіцієнти резервування (за ступенем ризику) за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходжень валютної виручки;

- посилено вимоги щодо оцінки фінансового стану позичальників фізичних та юридичних осіб, у кредитних договорах з якими немає письмової згоди на збір, зберігання, використання та поширення через бюро кредитних історій інформації про них;

- підвищено вимоги щодо якості прийнятого забезпечення.

Зазначеною постановою банки зобов’язано резервувати кошти на окремому рахунку в Національному банку України в розмірі резерву, сформованого за кредитними операціями з позичальниками, у яких немає джерел надходжень валютної виручки.

На наш погляд, запроваджені зміни сприяють стримуванню видачі нових кредитів в іноземній валюті позичальникам, у яких немає джерел надходження валютної виручки, підвищенню якості та ліквідності застави, що приймається банками під забезпечення за кредитами, а також формуванню банками достатніх обсягів резервів за кредитними операціями.

У зв’язку зі значним відпливом коштів з банківської системи, що негативно вплинуло на стан банківської системи, насамперед, на капіталізацію банків, а також на виконання вимог Закону України «Про першочергові заходи щодо запобігання наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України» (№639/VI від 31.10.2008), з метою фінансового оздоровлення банків, зокрема, шляхом їх капіталізації, постановою Правління Національного банку України від 01.12.2008 №405 був затверджений Спеціальний порядок здійснення заходів щодо фінансового оздоровлення банків, у якому визначені особливості фінансового оздоровлення банків в умовах запобігання негативним наслідкам фінансової кризи, згідно з якими:

- спрощено процедури та скорочено терміни погодження статутів банків і реєстраційних процедур банків;

- установлено спрощені порядки збільшення статутного капіталу за рахунок коштів акціонерів (учасників) банку та інвесторів і реорганізації банків за рішенням власників;

- визначено процедури капіталізації банків за участю держави та заходи щодо фінансового оздоровлення банків в умовах запровадження тимчасової адміністрації.

Постановою Правління Національного банку України від 04.12.2008 №413 «Про окремі питання діяльності банків» були визначені подальші кроки Національного банку, спрямовані на забезпечення стабільної роботи банків, а саме, банки зобов’язано:

- уживати всіх необхідних заходів щодо забезпечення позитивної динаміки зростання обсягів депозитів (передусім у національній валюті України) з метою недопущення дострокового повернення коштів, розміщених вкладниками;

- спрямувати не менше 50% отриманого в 2008 році чистого прибутку до резервного фонду на покриття непередбачених збитків;

- ужити заходів щодо скорочення адміністративних витрат та обмеження виплати бонусів, премій та інших додаткових матеріальних винагород керівникам банків;

- банкам рекомендовано переглянути в бік зменшення процентні ставки за кредитами, наданими в іноземній валюті, з урахуванням якості стану обслуговування позичальниками заборгованості за основним боргом та відсотками/комісіями за ним, а також стану дохідності банку, з метою зниження ризиків невиконання позичальниками своїх зобов’язань за такими кредитами.

Ураховуючи складнощі з погашенням кредитів, наданих банками підприємствам-товаровиробникам, Національний банк України прийняв рішення про надання банкам змоги послабити вимоги до таких позичальників, зокрема, банкам дозволено самостійно та на власний ризик приймати рішення про пролонгацію кредитів, наданих товаровиробникам, і до 01.10.2009 визначати клас позичальників без урахування факту такої пролонгації відповідно до вимог Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків за умови, що їх фінансова діяльність є задовільною.

Розглянемо, яких заходів ужив Національний банк України для оздоровлення банківської системи (підвищення капіталізації, забезпечення ліквідності, сплата проблемних кредитів (особливо у валюті), виявлення проблемних банків та вирішення відповідних проблем.

З метою зниження ризиків кредитування, у тому числі кредитування в іноземній валюті, юридичних і фізичних осіб, Національним банком ще, починаючи з 2004 року, вносились відповідні зміни до нормативно-правових актів (або розроблялися нові). Внесено зміни до Положення про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями банків.

Постановою Правління Національного банку України від 15.08.2004 №411: підвищено коефіцієнти резервування за кредитами в іноземній валюті за позичальниками, у яких немає джерел надходження валютної виручки; зменшено перелік прийнятного забезпечення за кредитними операціями з нерезидентами, а також з резидентами фізичними особами за кредитними операціями в іноземній валюті.

Постановою Правління Національного банку України від 19.03.2007 №83: запроваджено поняття «портфеля однорідних споживчих кредитів», визначений порядок його формування і встановлені підвищені коефіцієнти резервування під такі кредити, диференційовані в залежності від стану обслуговування позичальником боргу (без урахування застави); встановлено умову включення до портфеля однорідних споживчих кредитів тільки тих кредитів, інформація щодо позичальників за якими розміщена в бюро кредитних історій; підвищено коефіцієнти резервування (залежно від ступеня ризику) за кредитними операціями в іноземній валюті як позичальників, які мають надходження в іноземній валюті, так, в більшій мірі, і тих, які не мають надходжень в іноземній валюті.

Постановою Правління Національного банку України від 06.07.2007 №248 запроваджено більш жорсткі критерії визначення кредитоспроможності позичальників, зокрема, встановлено гранично допустиме співвідношення основних (встановлених Національним банком України) та додаткових (які визначаються банками самостійно) показників під час оцінки фінансового стану позичальників.

Постановою Правління Національного банку України від 10.05.2007 №168 були затверджені Правила надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту. Зазначеними Правилами банки було зобов’язано перед укладенням і під час укладання кредитного договору надавати споживачу повну інформацію про сукупну вартість кредиту з урахуванням усіх супутніх послуг (у тому числі на користь третіх осіб) та розмір місячних платежів. У разі надання кредиту в іноземній валюті банки повинні були попереджати споживачів під підпис про можливі валютні ризики. Це давало змогу позичальникам зважити свої фінансові можливості і реально визначати свою платоспроможність, що передусім зменшувало ризики неповернення кредитів.

Постановою Правління Національного банку України від 17.12.2007 №58 було внесено зміни до Інструкції про порядок регулювання діяльності банків в Україні в частині здійснення розрахунку нормативу адекватності регулятивного капіталу/платоспроможності (Н2) з урахуванням валютного ризику та ризику довгострокової ліквідності, пов’язаного з перевищенням обсягів активних операцій банку зі строком погашення більше 1 року над пасивними операціями з аналогічним строком до погашення. Ці зміни передбачали покриття регулятивним капіталом зазначених ризиків та спонукали банки збільшувати регулятивний капітал залежно від розміру таких ризиків.

Впровадження розглянутих норм сприяло тому, що починаючи з серпня 2007 року тенденція до зростання кредитування фізичних осіб в іноземній валюті більш високими темпами в порівнянні з кредитуванням у національній валюті змінилася на протилежну і в першому півріччі 2008 року кредити, надані фізичним особам в національній валюті, зростали значно вищими темпами ніж в іноземній (за 6 місяців 2008 року темпи приросту кредитів відповідно становили 33% і 19%, за відповідний період 2007 року 18% і 47%).

Оскільки в Україні переважна частина ресурсів залучена банками на короткостроковий термін (за станом на 01.01.2009 зобов’язання з терміном погашення до 1 року становили 76%, в національній валюті 83%), а кредити, особливо на покупку житла, земельних ділянок тощо, надавались банками на 5, 7, 10 і більше років, значною проблемою для банківської системи стала відсутність довгих ресурсів для таких тривалих вкладень, тобто розбалансування між активами і пасивами за строками погашення.

Для запобігання подальшому зростанню такої розбалансованості Національний банк України вніс зміни до Інструкції про порядок регулювання діяльності банків в Україні в частині включення довгострокових активних операцій банків, які здійснені з перевищенням строків розміщення над строками залучення коштів, під час розрахунку адекватності/платоспроможності капіталу (постанова Правління НБУ від 17.12.2007 №458). Впровадження таких змін сприяло тому, що за період 2008-2009 років відбулося скорочення додатного ГЕПу більше 1 року на 19 млрд. грн.

Намагаючись вирішити проблему недостатності довгострокових ресурсів, комерційні банки зверталися за ресурсами до зовнішніх ринків (насамперед, це були банки з іноземним капіталом). В результаті, значними темпами зростали суми зобов’язань українських банків перед нерезидентами. Зокрема, за станом на кінець 2009 року зобов’язання перед нерезидентами становили 32% загального обсягу зобов’язань (на кінець 2008 року 29%). Із них, 55% становили кошти з терміном погашення більше 1 року.

Таким чином, зовнішні запозичення стали основним джерелом кредитування фізичних осіб в іноземній валюті. Такий стан справ свідчив про зростання кредитного та валютного ризиків в банківській системі, особливо під час здійснення кредитних операцій з фізичними особами, що негативно вплинуло на виконання банками своїх зобов’язань перед клієнтами, в тому числі нерезидентами.

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев