Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

Визначення наслідків кредитних ризиків для банківської системи України

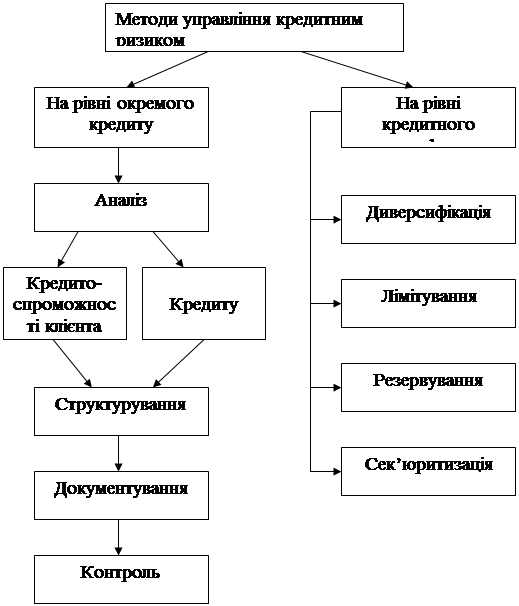

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Актуальні напрями банківського кредитування

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

2.2 Актуальні напрями банківського кредитування

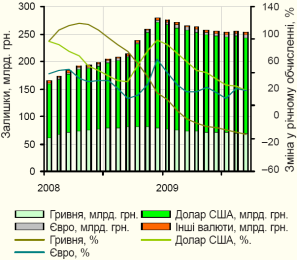

У 2009 році спостерігалась тенденція до зростання кредитів, наданих сектору нефінансових корпорацій іншими депозитними корпораціями (банками), що було зумовлене зростанням кредитів у національній валюті, спрямованих у поточну діяльність. Порівняно з 2008 роком залишки за кредитами збільшились на 4,7 млрд. грн., або на 1,0%, до 457,5 млрд. грн. Водночас, незважаючи на зростання обсягів кредитування з початку 2009 року, спостерігалося постійне уповільнення темпів їх приросту у річному обчисленні до 32,9% порівняно з 36,5% на кінець 2008 року. На наш погляд, причиною такої динаміки було зменшення ресурсної бази комерційних банків.

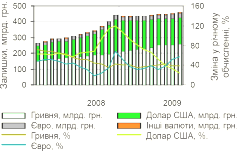

У розрізі валют спостерігалась висхідна динаміка кредитів, наданих сектору нефінансових корпорацій у національній валюті (рис. 2). За 2009 рік залишки за гривневими кредитами збільшились на 5,8 млрд. грн., або на 2,3%, до 258.6 млрд. грн. Перевага надавалась короткостроковим кредитам (3,9 млрд. грн.), що певною мірою пояснювалось зменшенням депозитів, залучених іншими депозитними корпораціями на довгостроковий період. У річному обчисленні темпи приросту залишків за кредитами у національній валюті залишилися на рівні кінця 2008 року 37,7%.

Рис. 2. Кредити нефінансовим корпораціям за видами валют.

Кредитування сектору нефінансових корпорацій в іноземній валюті характеризувалось низхідною динамікою. За 2009 рік залишки за кредитами в іноземній валюті зменшилися на 1,1 млрд. грн., або на 0,6%, у тому числі у доларах США у гривневому еквіваленті на 1,3 млрд. грн., або на 0,8%. У річному вимірі темпи їх приросту продовжували уповільнюватись і становили 27,2 порівняно з 35,0% у 2008 році (зокрема, у доларах США вони знизились до 23,8% проти 33,5%, а в євро підвищились до 57,3% проти 51,9%).

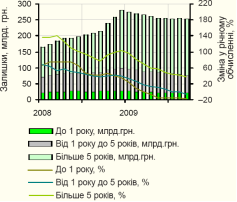

За строками користування у річному обчисленні відбулося подальше скорочення темпів приросту залишків за кредитами з усіма термінами погашення (рис. 3). Проте залишки кредитів за всіма строками користування збільшились. Найбільше зросли кредити, надані на строк до 1 року на 3,8 млрд. грн., або на 1,9%. Кредити, надані на строк від 1 до 5 років та більше 5 років зростали значно меншою мірою відповідно на 0,5 та 0,4 млрд. грн.

Рис. 3. Кредити нефінансовим корпораціям за строками погашення.

За видами економічної діяльності уповільнення темпів приросту кредитів у річному обчисленні спостерігалося за всіма основними галузями (рис. 4). Найбільше зниження відбулося за кредитами, наданими на операції з нерухомим майном (з 117,4% на кінець 2008 року до 107,9% на кінець 2009 року) та сільськогосподарським корпораціям (з 26,6% до 20,8% відповідно). Найбільше зростання (на 4,1 млрд. грн.) спостерігалося за кредитами, наданими торговельним корпораціям у національній валюті, які, із метою поповнення обігових коштів, надавались в основному на строк до 1 року. Збільшення заборгованості на 0,8 млрд. грн. відмічалось за кредитами, наданими підприємствам переробної промисловості як у національній, так і в іноземній валютах, що більшою мірою було зумовлено зростанням кредитів на виробництво харчових продуктів, напоїв.

Рис. 4. Кредити нефінансовим корпораціям за видами економічної діяльності.

Водночас, ураховуючи сезонний фактор, 2009 році зафіксовано скорочення залишків за кредитами, наданими корпораціям сільського господарства, з усіма термінами користування та всіма видами валют на 0,6 млрд. грн. Кредити на виробництво та розподілення електроенергії, газу та води до попереднього місяця зменшились на 0,2 млрд. грн. за рахунок скорочення короткострокових кредитів (на 0,4 млрд. грн.) при одночасному зростанні довгострокових кредитів на 0,2 млрд. грн.

Тривало зростання заборгованості сектору нефінансових корпорацій за простроченими кредитами, проте значно меншими темпами, ніж у 2008 році. Приріст у 2009 році становив 6,2% порівняно з 13,7% у 2008 році, у тому числі у національній валюті 5,4% проти 15,9%, в іноземній валюті 7,0% проти 11,4%. Частка прострочених кредитів у загальному обсязі вимог за кредитами сектору нефінансових корпорацій збільшилась до 8,8% проти 8,4% у 2008 році.

На кінець 2009 року залишки за кредитами, наданими сектору домашніх господарств комерційними банками, становили 252,3 млрд. грн., у тому числі у національній валюті 69,0 млрд. грн., в іноземній 183,3 млрд. грн. Посилення вимог до позичальників в умовах погіршення їх реальних доходів, а також зростання інфляційних та девальваційних очікувань сприяло подальшому зменшенню темпів приросту кредитів у річному обчисленні (до 18,1% у 2009 році проти 22,5% у 2008 році). Залишки за кредитами в національній валюті у річному обчисленні зменшились на 15,0%, а в іноземній валюті у річному вимірі стабільно скорочувались темпи їх приросту (до 38,4% у 2009 році проти 44,1% у 2008 році).

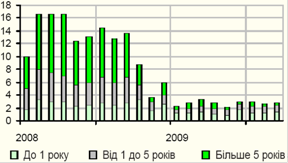

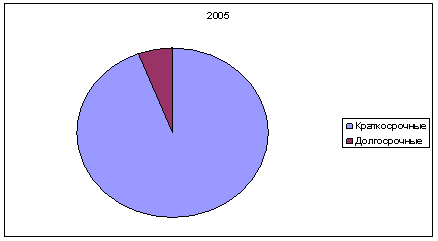

Продовжилося поступове зменшення кредитів зі строками користування до 1 року та від 1 до 5 років відповідно на 16,9% та 7,3% та уповільнення темпів приросту кредитів строком більше 5 років до 37,5% у річному обчисленні (рис. 5).

Рис. 5. Кредити домашнім господарствам за строками погашення.

Залишки за кредитами, наданими сектору домашніх господарств, зменшились на 3,5 млрд. грн., або на 1,4%, чому сприяло скорочення залишків за споживчими кредитами (на 3,0 млрд. грн.) за усіма видами валют і кредитами на придбання, будівництво та реконструкцію нерухомості (на 0,6 млрд. грн.) у доларах США (рис. 6). Зазначимо, що таке зменшення торкнулося лише кредитів від 1 до 5 років та більше 5 років, залишки за короткостроковими кредитами цим позичальникам незначно підвищились.

Рис. 6. Кредити домашнім господарствам за видами валют.

Розглянемо динаміку нових кредитів, тобто кредитів, які включають суми за первинними кредитними договорами, укладеними протягом звітного періоду, а також суми за додатковими пролонгованими договорами, за якими, крім продовження строку, відбулася зміна або суми, або процентної ставки, або суми та процентної ставки.

У 2009 році, на відміну від 2008 року, загальний обсяг нових кредитів збільшився на 11,9 млрд. грн. до 71,9 млрд. грн. і, майже, наблизився до середнього обсягу станом на початок 2008 року (72,3 млрд. грн.).

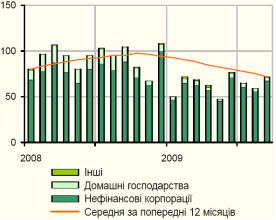

У 2009 році найбільші обсяги кредитів надавались комерційними банками сектору нефінансових корпорацій 93,0% від загального обсягу кредитування у 2008 році.

Нові кредити, надані сектору не фінансових корпорацій, збільшились до 66,9 порівняно з 55,6 млрд. грн. у 2008 році (рис. 7).

Рис. 7. Нові кредити за секторами економіки, млрд. грн.

За строками користування зберігалася тенденція до зростання частки (на 3,3 процентного пункту до 82,6%) найбільшої за обсягами групи кредитів кредитів, наданих на строк до 1 року. Обсяг короткострокових кредитів становив 55,2 млрд. грн., що на 11,1 млрд. грн. більше, ніж у 2008 році. Найменші обсяги нових кредитів надавалися сектору нефінансових корпорацій на строк понад 5 років 0,5 млрд. грн., порівняно з 2008 роком вони зменшилися на 0,5 млрд. грн.

Кредити строком від 1 до 5 років було отримано сектором нефінансових корпорацій в сумі 4,9 млрд. грн., обсяг яких був меншим, ніж у 2008 році.

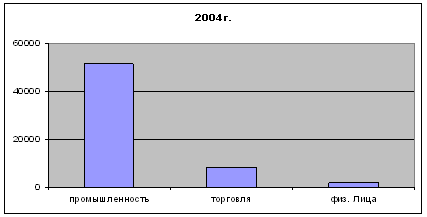

За видами економічної діяльності найбільше зростання спостерігалося за кредитами, наданими торговельним корпораціям (до 36,6 проти 25,3 млрд., грн. у 2008 році), які використовувались ними на поточні цілі. Обсяги кредитування будівельних підприємств збільшились на 0,3 млрд. грн. до 1,6 млрд. грн. при одночасному скороченні кредитів, наданих у сільське господарство (на 0,3 млрд. грн.) до 2,2 млрд. грн. та у промисловість (на 2,0 млрд. грн.) до 19,9 млрд. грн. У річному обчисленні обсяги нових кредитів у будівництво зменшились на 8,8%, а у промисловість, сільське господарство та торгівлю збільшились відповідно на 0,2%, 0,7% і 2,6%.

Нові кредити, надані сектору домашніх господарств, протягом 2009 року зросли на 0,3 млрд. грн. до 3,9 млрд. грн., хоча і були у 4,1 рази меншими, ніж у 2008 році (рис. 8). На нашу думку, це пов’язано з існуванням значних фінансових ризиків, наявною заборгованістю за раніше отриманими кредитами, а також посиленням вимог комерційних банків до позичальників в умовах зменшення їх реальних доходів.

Рис. 8. Нові кредити, надані домашнім господарствам, за строками, млрд. грн.

Приріст було забезпечено за рахунок кредитів овердрафт (на 0,2 млрд. грн.) та кредитів, наданих на строк до 1 року (на 0,3 млрд. грн.). Частки цих кредитів становили відповідно 28,6% і 38,2%. Обсяги кредитування з довшими термінами користування були меншими та упродовж 2009 року скоротились, що, на нашу думку, пояснювалось тим, що переважна більшість депозитів, залучалась комерційними банками на короткий термін.

Зазначимо, що у кінці 2009 року відбулося зростання нових кредитів на споживчі цілі до 3,1 млрд. грн. з одночасним зменшенням до 0,2 млрд. грн. обсягів кредитів, наданих на операції з нерухомістю. У річному обчисленні обсяг нових кредитів, наданих сектору домашніх господарств, зменшився на 17,2%, у тому числі споживчих кредитів на 17,8%, кредитів на нерухомість на 30,5%.

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев